第七讲 多元线性回归分析.ppt

as****16

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共34页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第七讲 多元线性回归分析.ppt

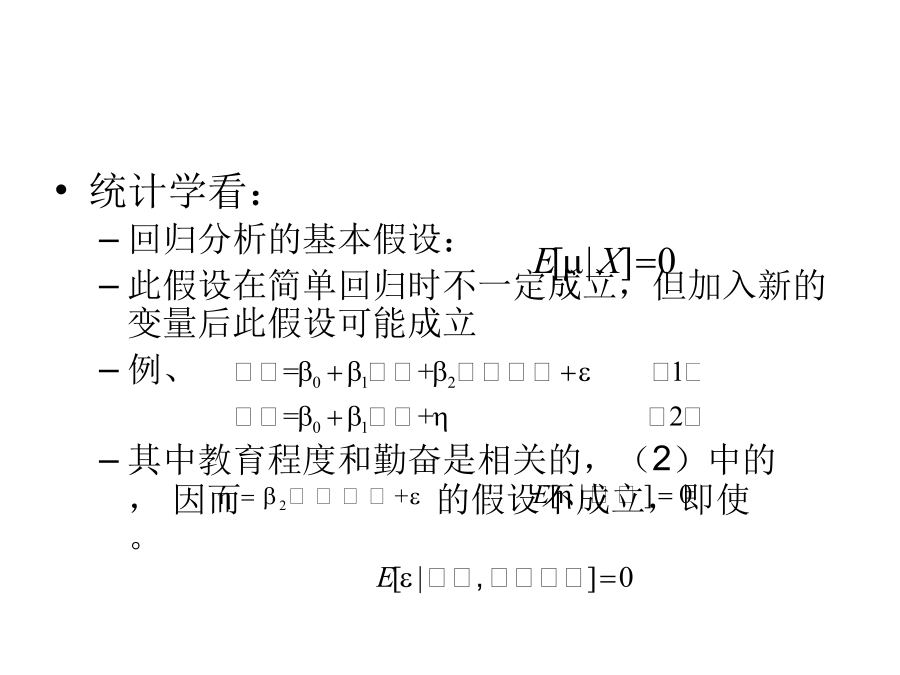

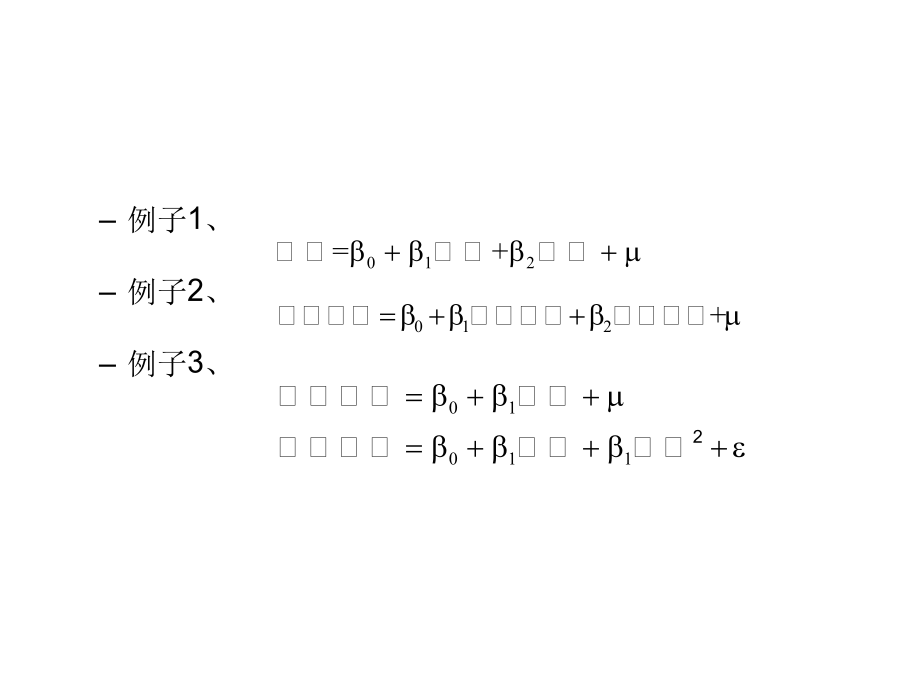

路第七讲多元线性回归模型目的要求:1.掌握多元线性回归模型的概念2.掌握多元线性回归模型的最小二乘估计3.掌握多元线性回归模型的最小二乘估计量的统计性质4.掌握多元线性回归模型的统计检验5.会用多元线性回归模型分析简单经济问题眼光多元回归分析模型与简单回归的相似点统计学看:回归分析的基本假设:此假设在简单回归时不一定成立,但加入新的变量后此假设可能成立例、其中教育程度和勤奋是相关的,(2)中的,因而的假设不成立,即使。现实经济问题是复杂的,用一个解释变量去说明往往是不够的。随着解释变量数目的增多,由一元线

第03讲 多元线性回归分析.ppt

计量经济学Econometrics2解释变量:选择国内生产总值(GDP)代表经济发展水平,中央和地方“财政支出”代表公共财政需求,商品零售价格指数代表物价水平。根据变量时间序列变化趋势和现有文献的研究,设定计量经济模型为:将该模型一般化,得到多元线性回归模型的一般形式:第三章多元线性回归分析多元线性回归模型古典假设一、多元线性回归模型多元线性总体回归模型多元线性总体回归方程多元线性样本回归模型多元线性样本回归方程定义则有,多元线性总体回归模型多元线性总体回归方程多元线性样本回归模型多元线性样本回归方程二、

第二讲:多元线性与非线性回归分析.ppt

数学实验之第二讲:多元线性与非线性回归分析1)了解回归分析的基本原理;2)掌握MATLAB的实现方法;3)练习用回归分析方法解决实际问题;某建材公司对某年20个地区的建材销售量Y(千方)、推销开支、实际帐目数、同类商品竞争数和地区销售潜力分别进行了统计。试分析推销开支、实际帐目数、同类商品竞争数和地区销售潜力对建材销售量的影响作用。试建立回归模型,且分析哪些是主要的影响因素。寻找关系:y=E(Y|x1,x2,x3,x4)=f(x1,x2,x3,x4)2、多元线性回归模型参数估计求解结果统计分析回归模型的假

线性回归分析的SPSS操作(多元线性回归).pdf

线性回归分析的SPSS操作本节内容主要介绍如何确定并建立线性回归方程。包括只有一个自变量的一元线性回归和和含有多个自变量的多元线性回归。为了确保所建立的回归方程符合线性标准,在进行回归分析之前,我们往往需要对因变量与自变量进行线性检验。也就是类似于相关分析一章中讲过的借助于散点图对变量间的关系进行粗略的线性检验,这里不再重复。另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。一、一元线性回归分析1.数据以本章第三节例3的数据为例,简单介绍利用SPSS如何进

多元线性回归分析.ppt

多元线性回归分析一、多元线性回归模型二、用SPSS统计软件进行回归分析1.绘制散点图并分析其关系相关分析表6-19不良贷款与各项贷款余额间的相关系数2.建立多元线性回归方程及显著性检验表6-20模型拟合程度表6-22回归方程系数表谢谢观赏!!