第03讲 多元线性回归分析.ppt

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共47页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第03讲 多元线性回归分析.ppt

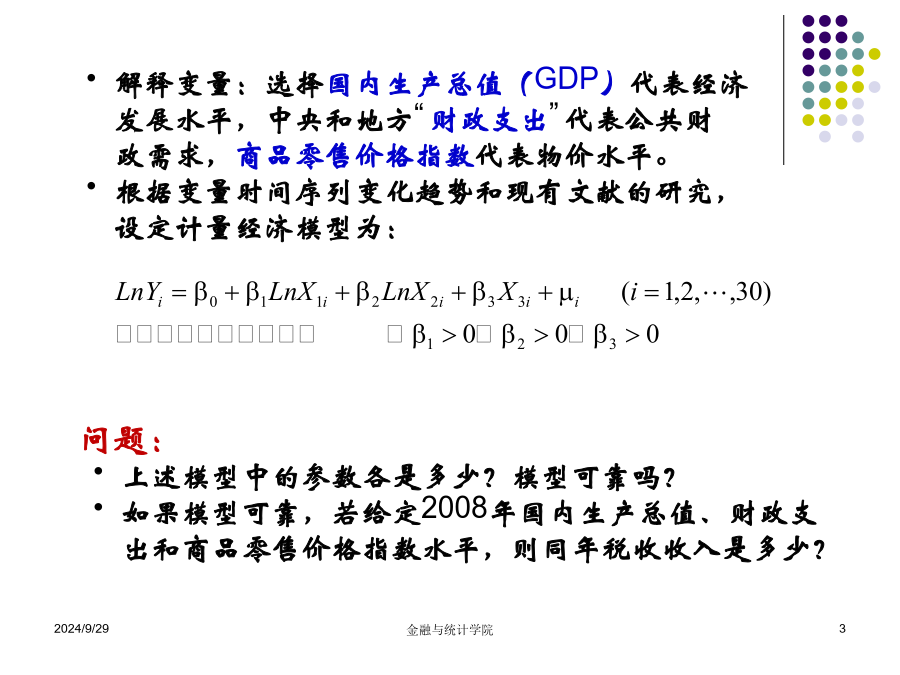

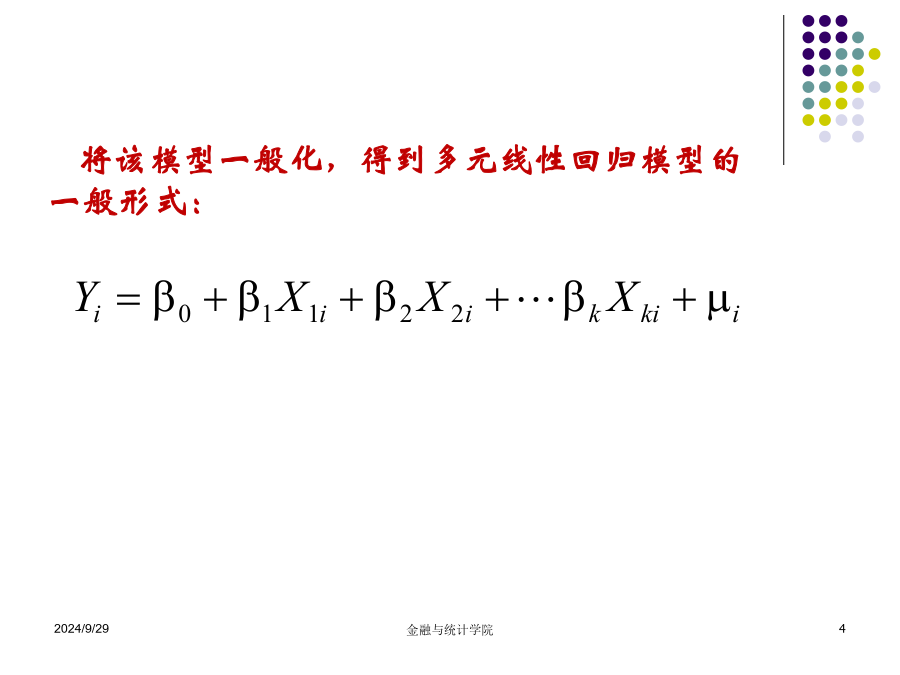

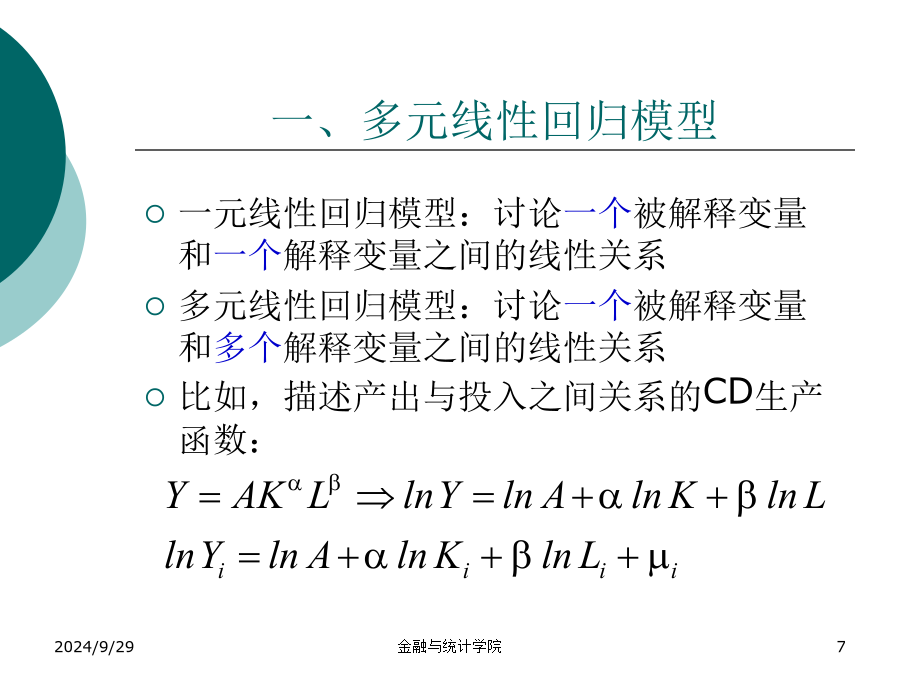

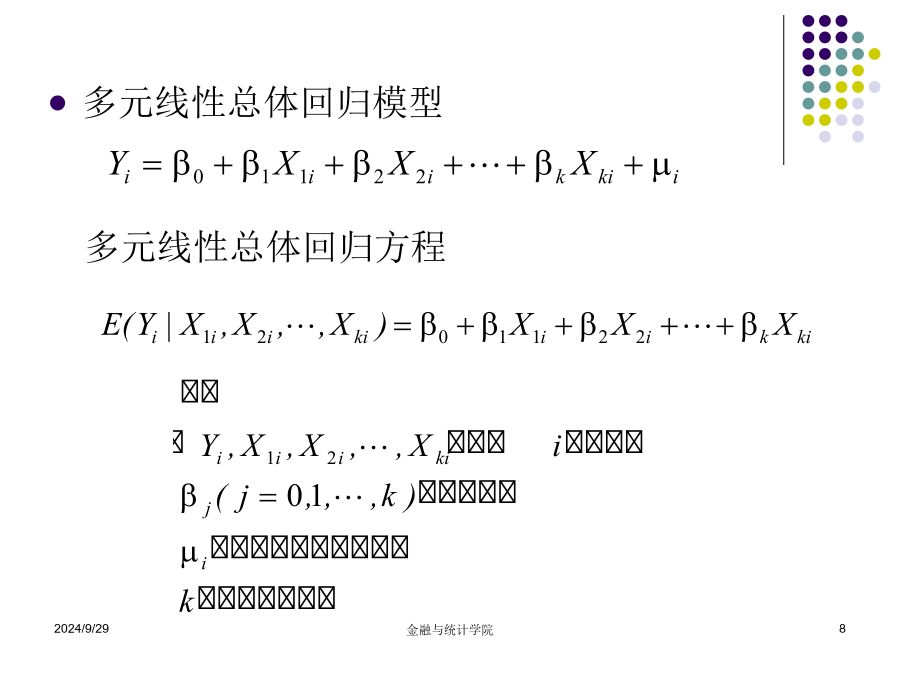

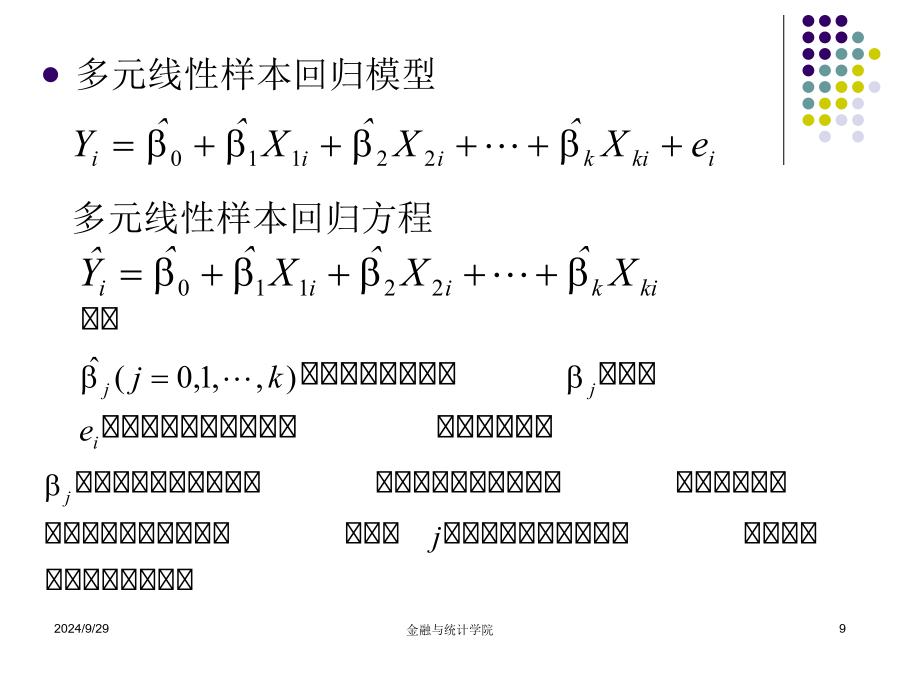

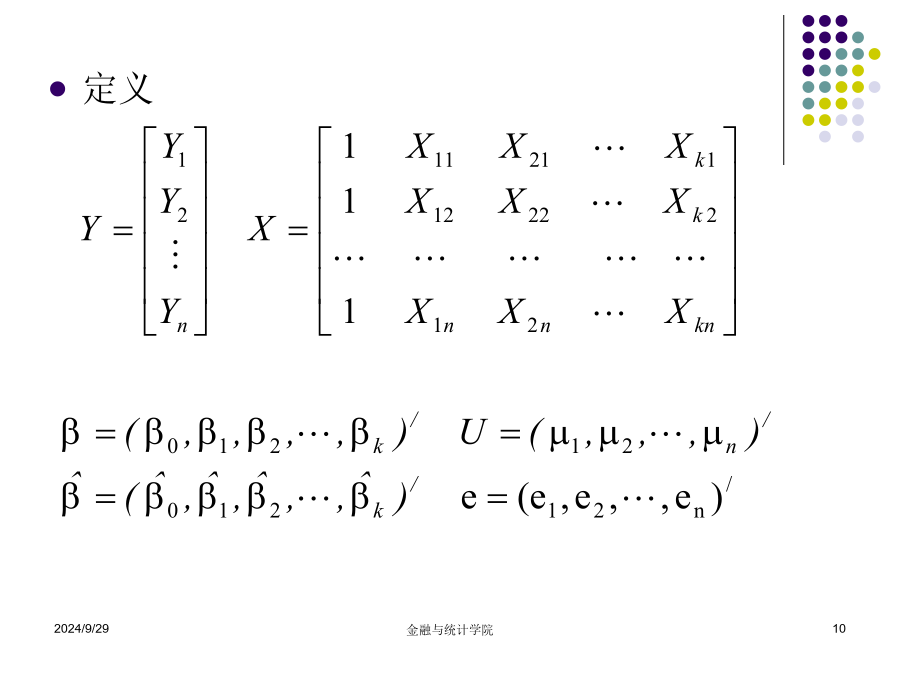

计量经济学Econometrics2解释变量:选择国内生产总值(GDP)代表经济发展水平,中央和地方“财政支出”代表公共财政需求,商品零售价格指数代表物价水平。根据变量时间序列变化趋势和现有文献的研究,设定计量经济模型为:将该模型一般化,得到多元线性回归模型的一般形式:第三章多元线性回归分析多元线性回归模型古典假设一、多元线性回归模型多元线性总体回归模型多元线性总体回归方程多元线性样本回归模型多元线性样本回归方程定义则有,多元线性总体回归模型多元线性总体回归方程多元线性样本回归模型多元线性样本回归方程二、

第七讲 多元线性回归分析.ppt

路第七讲多元线性回归模型目的要求:1.掌握多元线性回归模型的概念2.掌握多元线性回归模型的最小二乘估计3.掌握多元线性回归模型的最小二乘估计量的统计性质4.掌握多元线性回归模型的统计检验5.会用多元线性回归模型分析简单经济问题眼光多元回归分析模型与简单回归的相似点统计学看:回归分析的基本假设:此假设在简单回归时不一定成立,但加入新的变量后此假设可能成立例、其中教育程度和勤奋是相关的,(2)中的,因而的假设不成立,即使。现实经济问题是复杂的,用一个解释变量去说明往往是不够的。随着解释变量数目的增多,由一元线

03-多元线性回归模型.pdf

第3章多元线性回归模型多元线性回归模型与假定条件最小二乘法(OLS)最小二乘估计量的特性可决系数显著性检验与置信区间预测预测的评价指标建模过程中应注意的问题案例分析第3章多元线性回归模型3.1多元线性回归模型与假定条件yt=β0+β1xt1+β2xt2+…+βk-xtk+ut当给定一个样本(yt,xt1,xt2,…,xtk),t=1,2,…,T时,上述模型表示为y1=β0+β1x11+β2x12+…+βk-x1k+u1,经济意义:xtj是yt的重要解释变量y2=β0+β1x21+β2x22+…+βkx2k

第二讲:多元线性与非线性回归分析.ppt

数学实验之第二讲:多元线性与非线性回归分析1)了解回归分析的基本原理;2)掌握MATLAB的实现方法;3)练习用回归分析方法解决实际问题;某建材公司对某年20个地区的建材销售量Y(千方)、推销开支、实际帐目数、同类商品竞争数和地区销售潜力分别进行了统计。试分析推销开支、实际帐目数、同类商品竞争数和地区销售潜力对建材销售量的影响作用。试建立回归模型,且分析哪些是主要的影响因素。寻找关系:y=E(Y|x1,x2,x3,x4)=f(x1,x2,x3,x4)2、多元线性回归模型参数估计求解结果统计分析回归模型的假

多元线性回归分析(第15章).ppt

MultipleLinearRegressionAnalysis第一节多元线性回归YX13.复相关系数R对血糖影响大小的顺序依次为糖化血红蛋白(X4)、胰岛素(X3)、甘油三酯(X2)与总胆固醇(X1)。胰岛素为负向影响。对Xj的取舍要进行F检验:第三节多元线性回归的应用及注意事项e’Thankyou!