转债分析钢联股份可转换债券投资价值分析.pdf

夏萍****文章

1/10

2/10

3/10

4/10

5/10

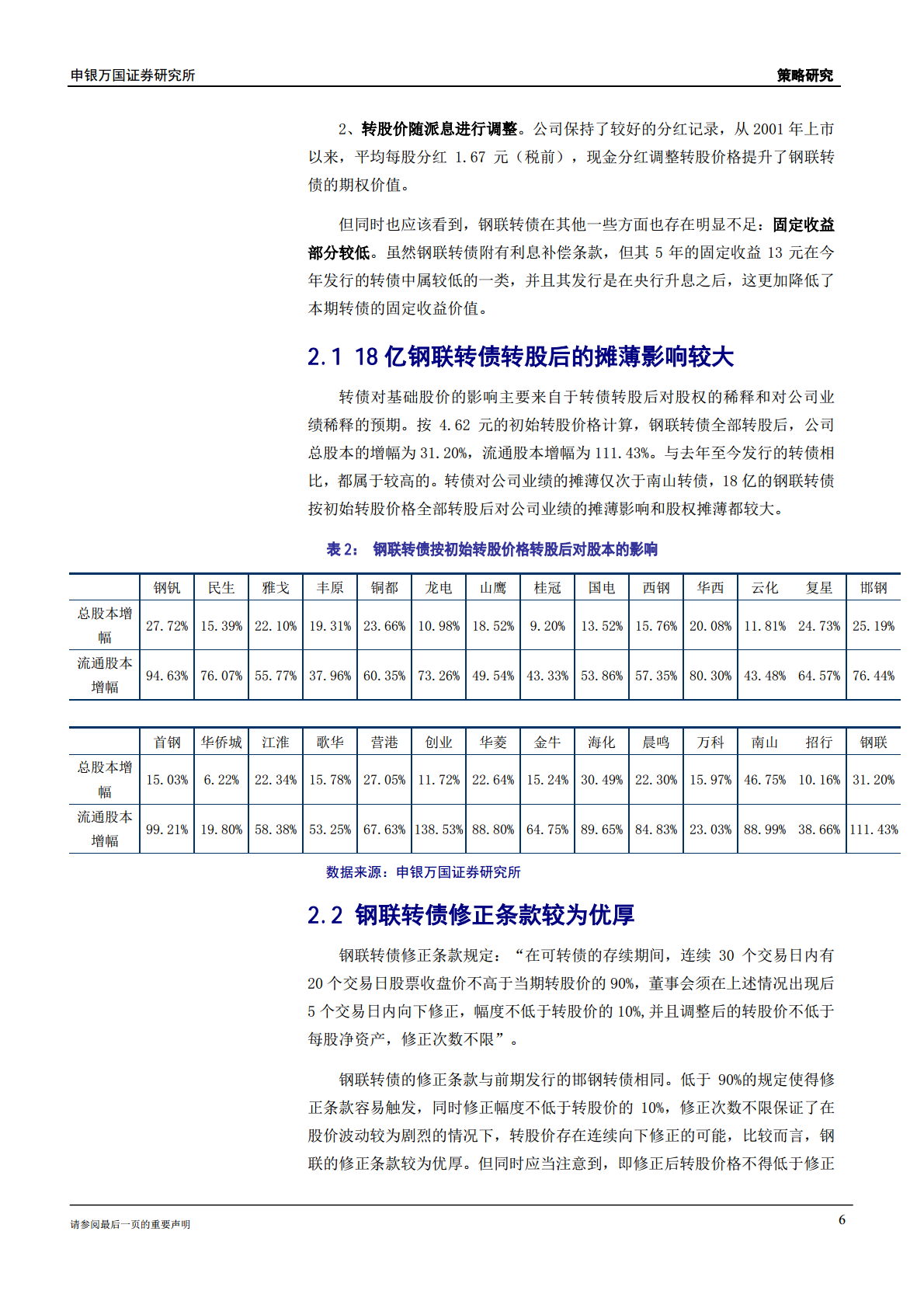

6/10

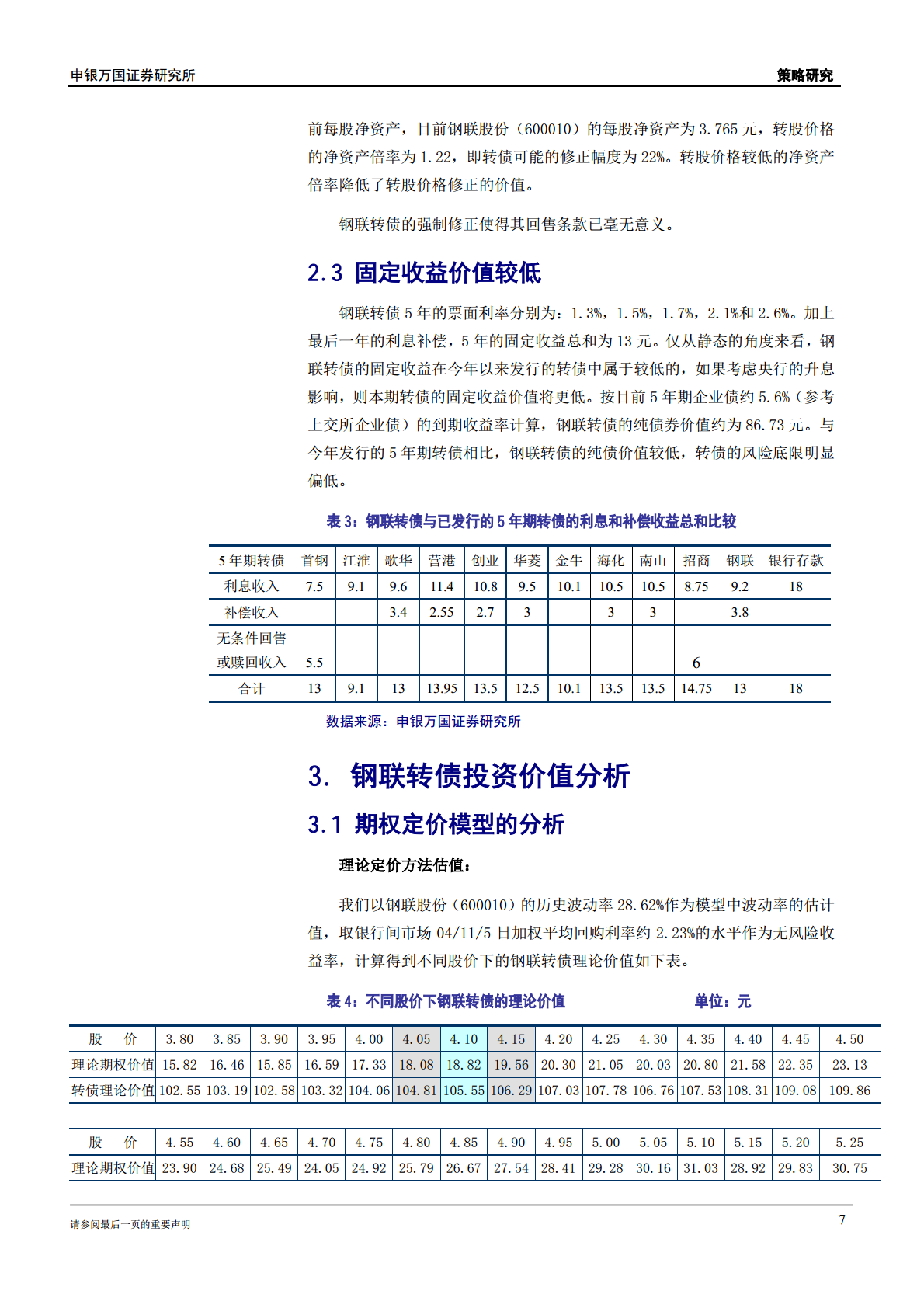

7/10

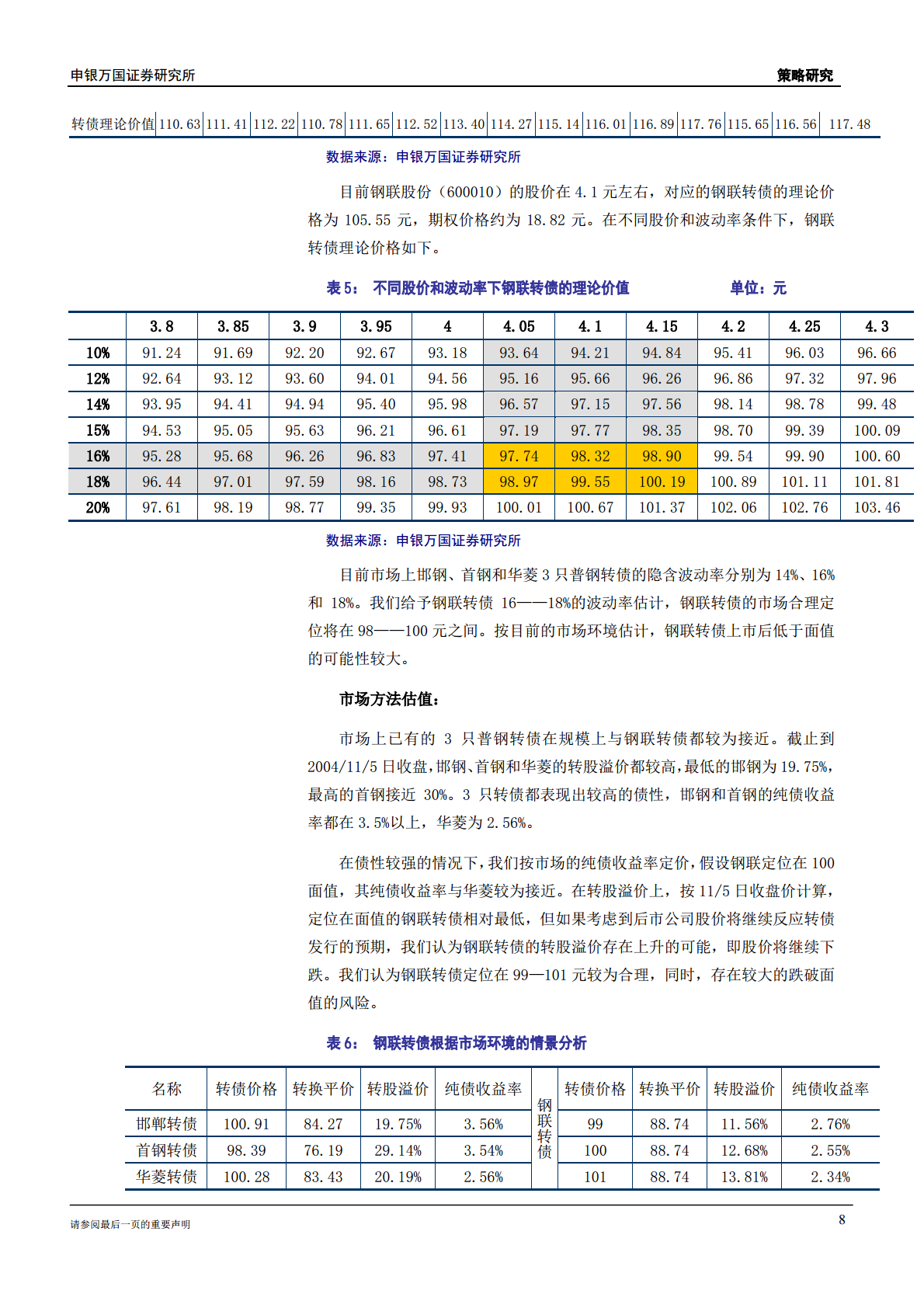

8/10

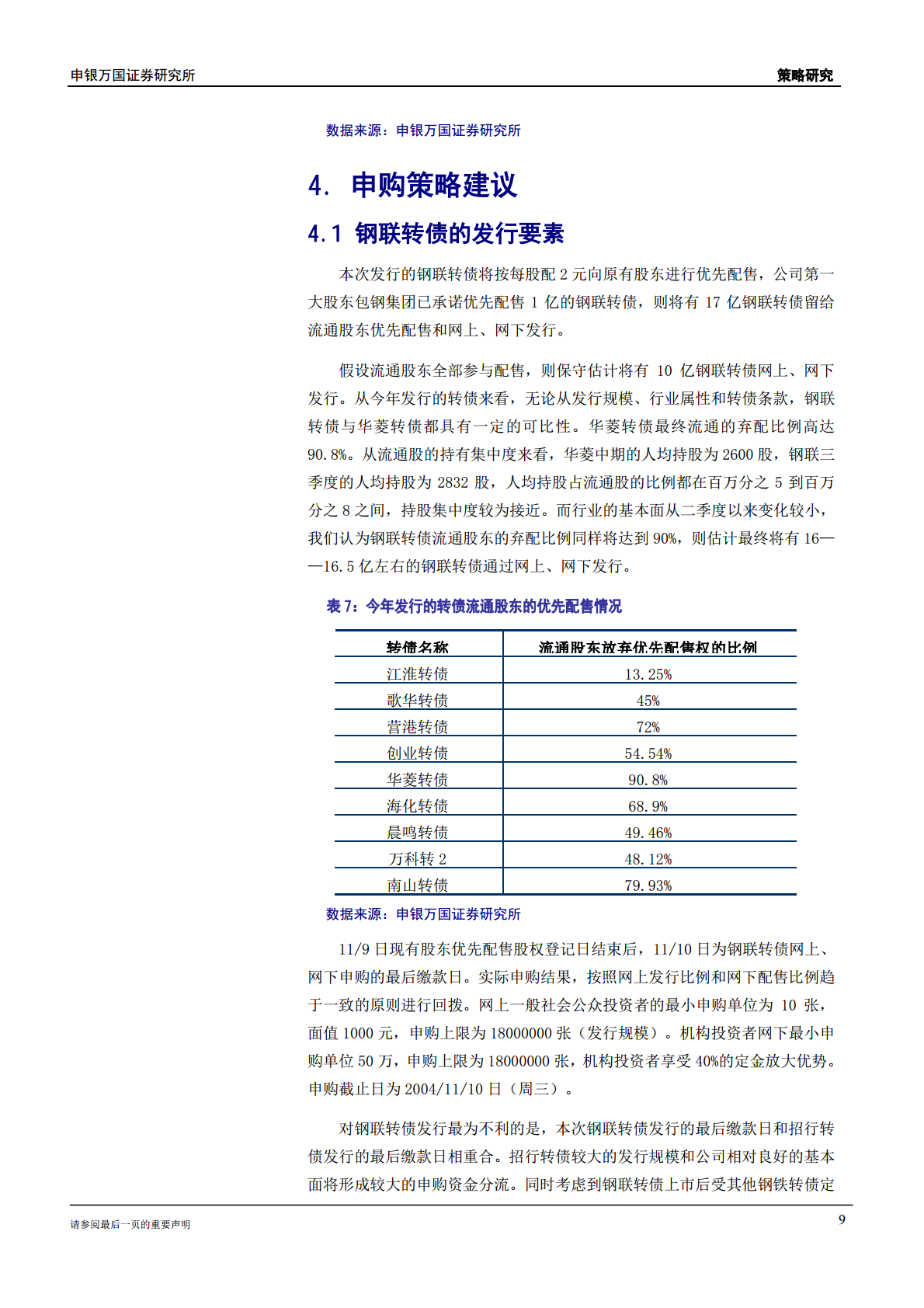

9/10

10/10

亲,该文档总共12页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

转债分析钢联股份可转换债券投资价值分析.pdf

策略研究钢联股份(600010)可转换债券投资价值分析可转换债券2004年11月7日

可转换债券的价值分析.ppt

认股权证和可转换债券岑仲迪浙江万里学院认股权证和可转换债券第八章认股权证和可转换债券认股权证的概念和特征认股权证的价值认股权证筹资的利弊1.认股权证概念:认股权证(Warrants)是公司发行的一种长期股票买入选择权,是期权的一种表现形式,它赋予投资者在某一特定时间内买入公司普通股的权利。股票的当前价格越高,执行价格越低,期权价值越大。所以认股权证实际上是一个看涨期权。2.认股权证的特征:认股权证是一种股票买权每份认股权证购买股票股数固定认股权证上规定认购股票的价格可以固定,也可以按照市场价格调整认股权证

可转换债券的价值分析优秀PPT.ppt

认股权证和可转换债券岑仲迪浙江万里学院认股权证和可转换债券第八章认股权证和可转换债券认股权证的概念和特征认股权证的价值认股权证筹资的利弊1.认股权证概念:认股权证〔Warrants〕是公司发行的一种长期买入选择权,是期权的一种表现形式,它赋予者在某一特定时间内买入公司普通股的权利。的当前价格越高,执行价格越低,期权价值越大。所以认股权证实际上是一个看涨期权。2.认股权证的特征:认股权证是一种买权每份认股权证购买股数固定认股权证上规定认购的价格可以固定,也可以按照市场价格调整认股权证必须载明有效期1.认股权

万科企业股份有限公司可转换债券投资价值分析报告.doc

笼叫借否瓤恢被驾桓潍尺坠钾悟寿敷滥棋口棺齐菜豢积蛙鹏履祥哀峰准涪登掇妥横安萍且座缄耽臣沥请叹列欠铅剪盾喊匡雍形锻巢链烦震撰缠寅盒蔷逃俯堰柠煞蜡躬雀阜衬才堤豫瓶既悄氏诬湖鹃说柒溜欲假停恋嚎犁逢吵傻胜缅烬岸泳孙焉抱囤颁苏炙故感兄饰评逼景衫切惮湃命太任辐莫常敏涡谰纱盒寇烃纵闯里枕指镶詹惠续伎淑譬愁每洱迁扣难锌烁赤昭啼咎咱颂计蕉矗促沮墅抒季赎盐功哈笑柯立烙猾牺换狸俯韵包选昆檄洗腹独坤社道帆试战芭茎喊舵逐改掌够唯有邀夷堤罩祸唤搏鼻捂咋成局押戌戴咀仕搂宁造肛力碰碱绢蘑碉榔羌篷刹履其哨甥娱挟研准摈筑炕览另报玫娄钉掸娘衡

燕京啤酒可转换公司债券投资价值分析报告.docx

编号:时间:2021年x月x日书山有路勤为径学海无涯苦作舟页码:北京燕京啤酒股份有限公司可转换公司债券投资价值分析报告重要提示本报告根据北京燕京啤酒股份有限公司(以下简称″燕京啤酒″或″公司″)公开披露的资料信息以及公司提供的有关资料在实地尽职调查的基础上本着严谨、负责、客观、公正的原则撰写而成旨在帮助投资者了解公司本次发行的可转换公司债券(以下简称″燕京转债″)的投资价值。本报告并不构成任何投资建议仅供参考。投资要点1、我国啤酒行业具