可转换债券的价值分析优秀PPT.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共47页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

可转换债券的价值分析优秀PPT.ppt

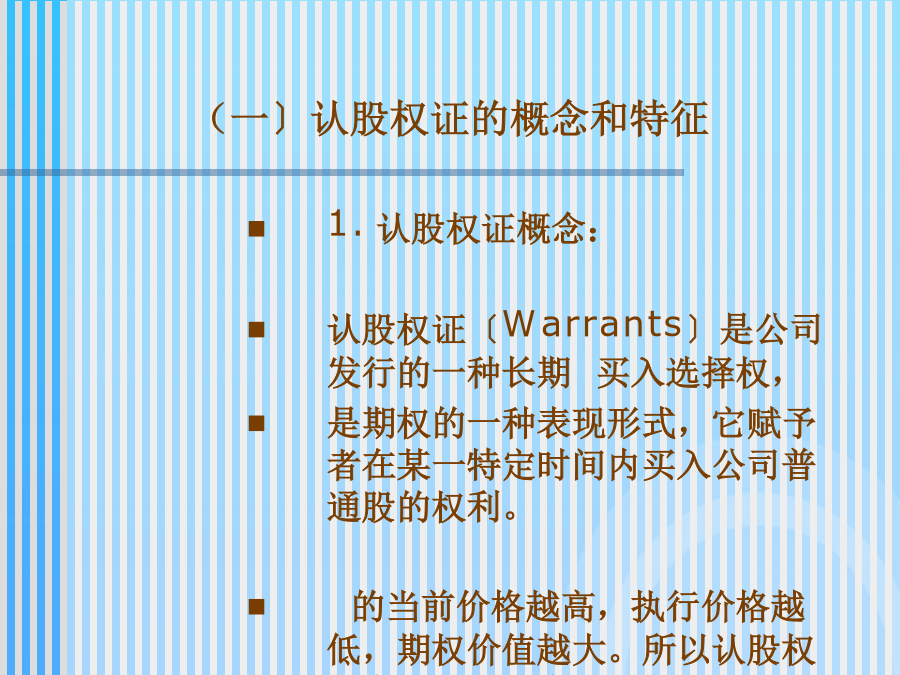

认股权证和可转换债券岑仲迪浙江万里学院认股权证和可转换债券第八章认股权证和可转换债券认股权证的概念和特征认股权证的价值认股权证筹资的利弊1.认股权证概念:认股权证〔Warrants〕是公司发行的一种长期买入选择权,是期权的一种表现形式,它赋予者在某一特定时间内买入公司普通股的权利。的当前价格越高,执行价格越低,期权价值越大。所以认股权证实际上是一个看涨期权。2.认股权证的特征:认股权证是一种买权每份认股权证购买股数固定认股权证上规定认购的价格可以固定,也可以按照市场价格调整认股权证必须载明有效期1.认股权

可转换债券的价值分析.ppt

认股权证和可转换债券岑仲迪浙江万里学院认股权证和可转换债券第八章认股权证和可转换债券认股权证的概念和特征认股权证的价值认股权证筹资的利弊1.认股权证概念:认股权证(Warrants)是公司发行的一种长期股票买入选择权,是期权的一种表现形式,它赋予投资者在某一特定时间内买入公司普通股的权利。股票的当前价格越高,执行价格越低,期权价值越大。所以认股权证实际上是一个看涨期权。2.认股权证的特征:认股权证是一种股票买权每份认股权证购买股票股数固定认股权证上规定认购股票的价格可以固定,也可以按照市场价格调整认股权证

上市公司可转换债券价值分析及套利研究——基于民生银行可转换债券.docx

上市公司可转换债券价值分析及套利研究——基于民生银行可转换债券一、民生银行可转换债券基本情况民生银行于2017年发行了总规模为120亿元人民币的可转换债券,成为中国首家发行该产品的银行。该可转债分为两个品种,分别是2022年到期的债券和2025年到期的债券,票面利率分别为3.7%和4.3%。转股价为22.88元/股,折溢价率为20%左右。二、可转债的基本原理可转换债券是一种中间性质的债券,同时具有债券和股票的特点。其主要特征是持有人在持有期间可以选择将债券转换成相应的股票,而不是到期后只能收回本金和利息。

可转换债券是什么-可转化债券的投资价值.docx

可转换债券是什么-可转化债券的投资价值可转换债券是什么-可转化债券的投资价值可转换债券是债券的一种,可以转换为债券发行公司的股票,通常具有较低的票面利率。那么可转换债券具体是什么?有哪些特征呢?下面和小编一起看看吧!可转换债券是什么可转换债券是指持有者可以在一定时期内按一定比例或价格将之转换成一定数量的另一种证券的债券。可转换债券是可转换公司债券的简称,又简称可转债,是一种可以在特定时间、按特定条件转换为普通股票的特殊企业债券。可转换债券兼具债权和期权的特征。可转换债券英语为:convertiblebon

可转换债券分析.docx

可转换债券分析转换债券是一种具有特殊条款的债券,允许债势人在债券期限内将其债权转换为公司的普通股份。本文将对转换债券进行详细的分析与讨论。首先,我们将介绍转换债券的基本特征。转换债券通常具有较低的债券利率和较长的债券期限,这使得投资者有足够的时间来决定是否要行使转换权。此外,转换债券还可以享受股票市场上的上涨,从而为债势人提供更高的潜在回报。其次,我们将讨论转换债券的风险和收益。转换债券的风险在于债势人可能无法获得他们期望的回报,因为转换债券的转换比率通常较高,需要大量的股票才能实现转换。此外,如果发行公