CPA讲义《财管》第二章财务报表分析09.doc

是丹****ni

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

CPA讲义《财管》第二章财务报表分析09.doc

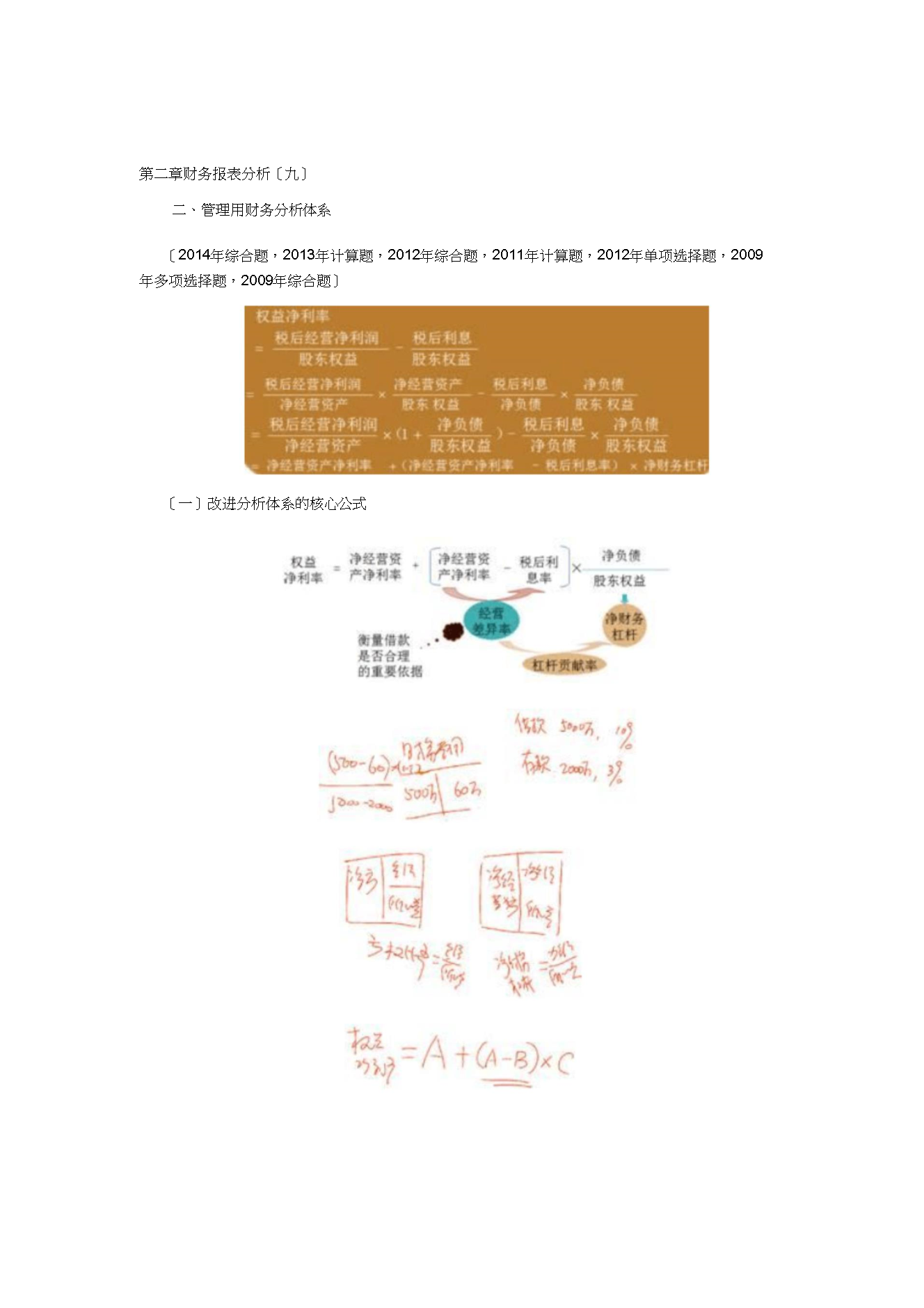

第二章财务报表分析〔九〕二、管理用财务分析体系〔2014年综合题,2013年计算题,2012年综合题,2011年计算题,2012年单项选择题,2009年多项选择题,2009年综合题〕〔一〕改进分析体系的核心公式主要分析指标:【例题18·多项选择题】假设其他因素不变,以下变动中有助于提高杠杆贡献率的有〔〕。A.提高净经营资产利润率B.降低负债的税后利息率C.减少净负债的金额D.减少经营资产周转次数【答案】AB【解析】杠杆贡献率=〔净经营资产利润率-税后利息率〕×净财务杠杆=〔税后经营净利率×净经营资产周转次

CPA讲义《财管》第二章财务报表分析09.doc

第二章财务报表分析〔九〕二、管理用财务分析体系〔2014年综合题,2013年计算题,2012年综合题,2011年计算题,2012年单项选择题,2009年多项选择题,2009年综合题〕〔一〕改进分析体系的核心公式主要分析指标:【例题18·多项选择题】假设其他因素不变,以下变动中有助于提高杠杆贡献率的有〔〕。A.提高净经营资产利润率B.降低负债的税后利息率C.减少净负债的金额D.减少经营资产周转次数【答案】AB【解析】杠杆贡献率=〔净经营资产利润率-税后利息率〕×净财务杠杆=〔税后经营净利率×净经营资产周转次

CPA讲义《财管》第二章财务报表分析09.doc

第二章财务报表分析〔九〕二、管理用财务分析体系〔2014年综合题,2013年计算题,2012年综合题,2011年计算题,2012年单项选择题,2009年多项选择题,2009年综合题〕〔一〕改进分析体系的核心公式主要分析指标:【例题18·多项选择题】假设其他因素不变,以下变动中有助于提高杠杆贡献率的有〔〕。A.提高净经营资产利润率B.降低负债的税后利息率C.减少净负债的金额D.减少经营资产周转次数【答案】AB【解析】杠杆贡献率=〔净经营资产利润率-税后利息率〕×净财务杠杆=〔税后经营净利率×净经营资产周转次

CPA讲义财管财务报表分析08.docx

第二章财务报表分析(八)(2)融资现金流量法(从实体现金流量的去向分析)实体现金流量=股权现金流量+债务现金流量其中:①股权现金流量=股利-股权资本净增加=股利-股票发行(或+股票回购)②债务现金流量=税后利息费用-新借债务本金(或+偿还债务本金)=税后利息费用-净负债增加项目本年金额金融活动现金流量:税后利息支出70.72减:净负债增加265.00=债务现金流量-194.28股利分配56.00减:股权资本净增加0=股权现金流量56.00融资现金流量-138.28【提示】(1)如果实体现金流量是负数,企业

CPA讲义《财管》第二章财务报表分析06.doc

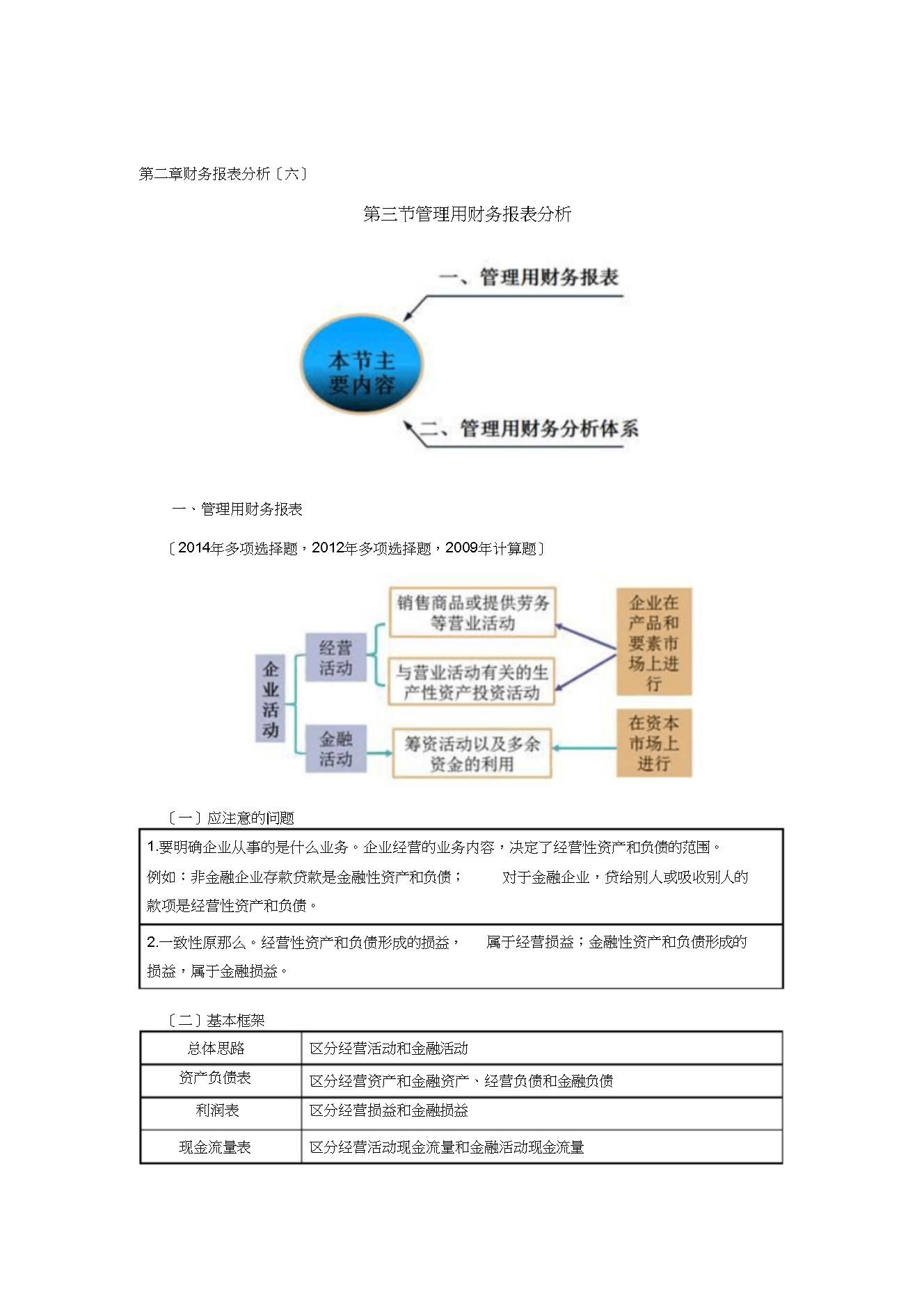

第二章财务报表分析〔六〕第三节管理用财务报表分析一、管理用财务报表〔2014年多项选择题,2012年多项选择题,2009年计算题〕〔一〕应注意的问题1.要明确企业从事的是什么业务。企业经营的业务内容,决定了经营性资产和负债的范围。例如:非金融企业存款贷款是金融性资产和负债;款项是经营性资产和负债。对于金融企业,贷给别人或吸收别人的2.一致性原那么。经营性资产和负债形成的损益,损益,属于金融损益。属于经营损益;金融性资产和负债形成的〔二〕基本框架总体思路资产负债表利润表区分经营活动和金融活动区分经营资产和金