CPA讲义《财管》第二章财务报表分析09.doc

书生****aa

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

CPA讲义《财管》第二章财务报表分析09.doc

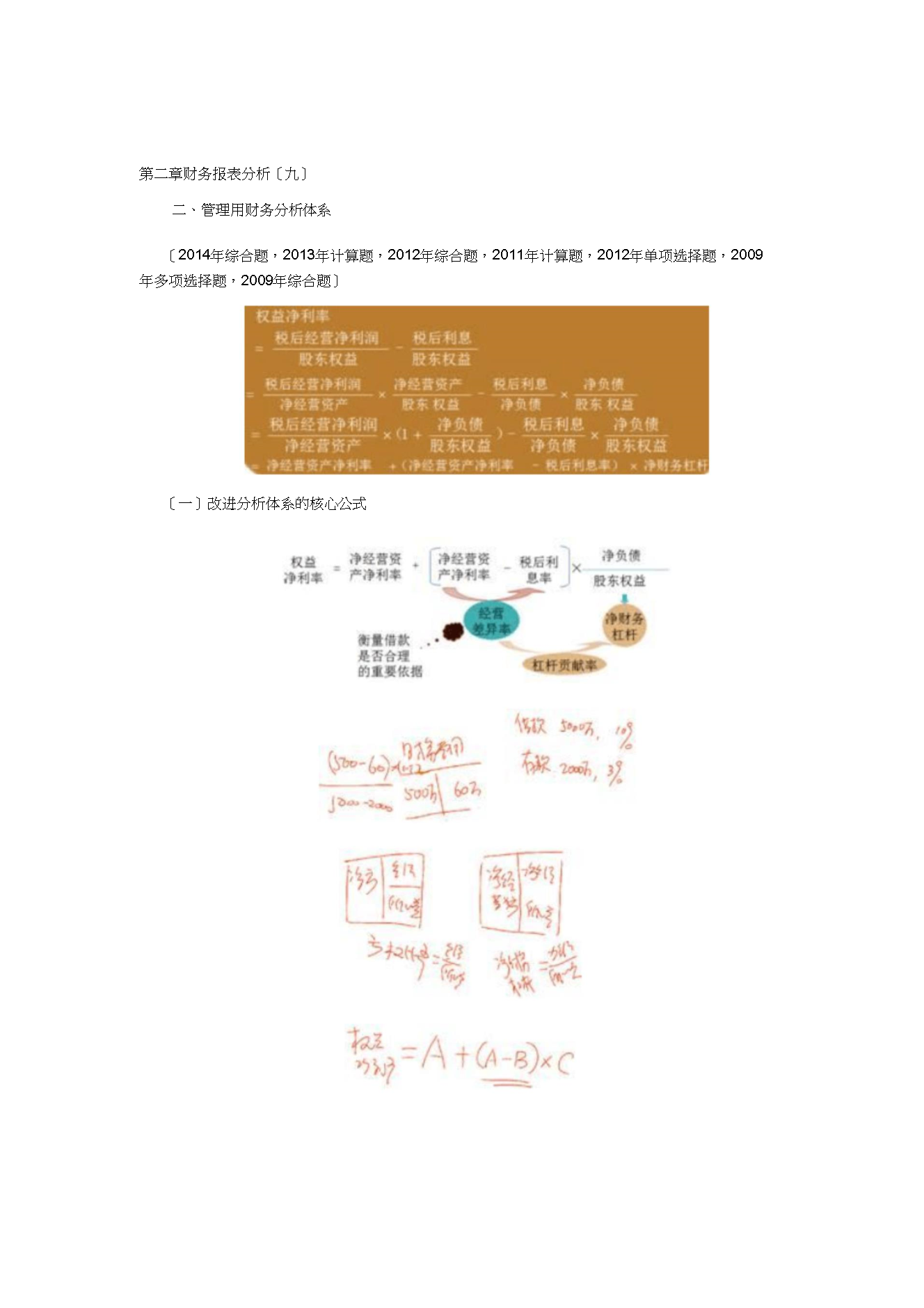

第二章财务报表分析〔九〕二、管理用财务分析体系〔2014年综合题,2013年计算题,2012年综合题,2011年计算题,2012年单项选择题,2009年多项选择题,2009年综合题〕〔一〕改进分析体系的核心公式主要分析指标:【例题18·多项选择题】假设其他因素不变,以下变动中有助于提高杠杆贡献率的有〔〕。A.提高净经营资产利润率B.降低负债的税后利息率C.减少净负债的金额D.减少经营资产周转次数【答案】AB【解析】杠杆贡献率=〔净经营资产利润率-税后利息率〕×净财务杠杆=〔税后经营净利率×净经营资产周转次

CPA讲义《财管》第二章财务报表分析09.doc

第二章财务报表分析〔九〕二、管理用财务分析体系〔2014年综合题,2013年计算题,2012年综合题,2011年计算题,2012年单项选择题,2009年多项选择题,2009年综合题〕〔一〕改进分析体系的核心公式主要分析指标:【例题18·多项选择题】假设其他因素不变,以下变动中有助于提高杠杆贡献率的有〔〕。A.提高净经营资产利润率B.降低负债的税后利息率C.减少净负债的金额D.减少经营资产周转次数【答案】AB【解析】杠杆贡献率=〔净经营资产利润率-税后利息率〕×净财务杠杆=〔税后经营净利率×净经营资产周转次

CPA讲义《财管》第二章财务报表分析09.doc

第二章财务报表分析〔九〕二、管理用财务分析体系〔2014年综合题,2013年计算题,2012年综合题,2011年计算题,2012年单项选择题,2009年多项选择题,2009年综合题〕〔一〕改进分析体系的核心公式主要分析指标:【例题18·多项选择题】假设其他因素不变,以下变动中有助于提高杠杆贡献率的有〔〕。A.提高净经营资产利润率B.降低负债的税后利息率C.减少净负债的金额D.减少经营资产周转次数【答案】AB【解析】杠杆贡献率=〔净经营资产利润率-税后利息率〕×净财务杠杆=〔税后经营净利率×净经营资产周转次

CPA讲义财管财务报表分析08.docx

第二章财务报表分析(八)(2)融资现金流量法(从实体现金流量的去向分析)实体现金流量=股权现金流量+债务现金流量其中:①股权现金流量=股利-股权资本净增加=股利-股票发行(或+股票回购)②债务现金流量=税后利息费用-新借债务本金(或+偿还债务本金)=税后利息费用-净负债增加项目本年金额金融活动现金流量:税后利息支出70.72减:净负债增加265.00=债务现金流量-194.28股利分配56.00减:股权资本净增加0=股权现金流量56.00融资现金流量-138.28【提示】(1)如果实体现金流量是负数,企业

CPA讲义《财管》第二章财务报表分析02.doc

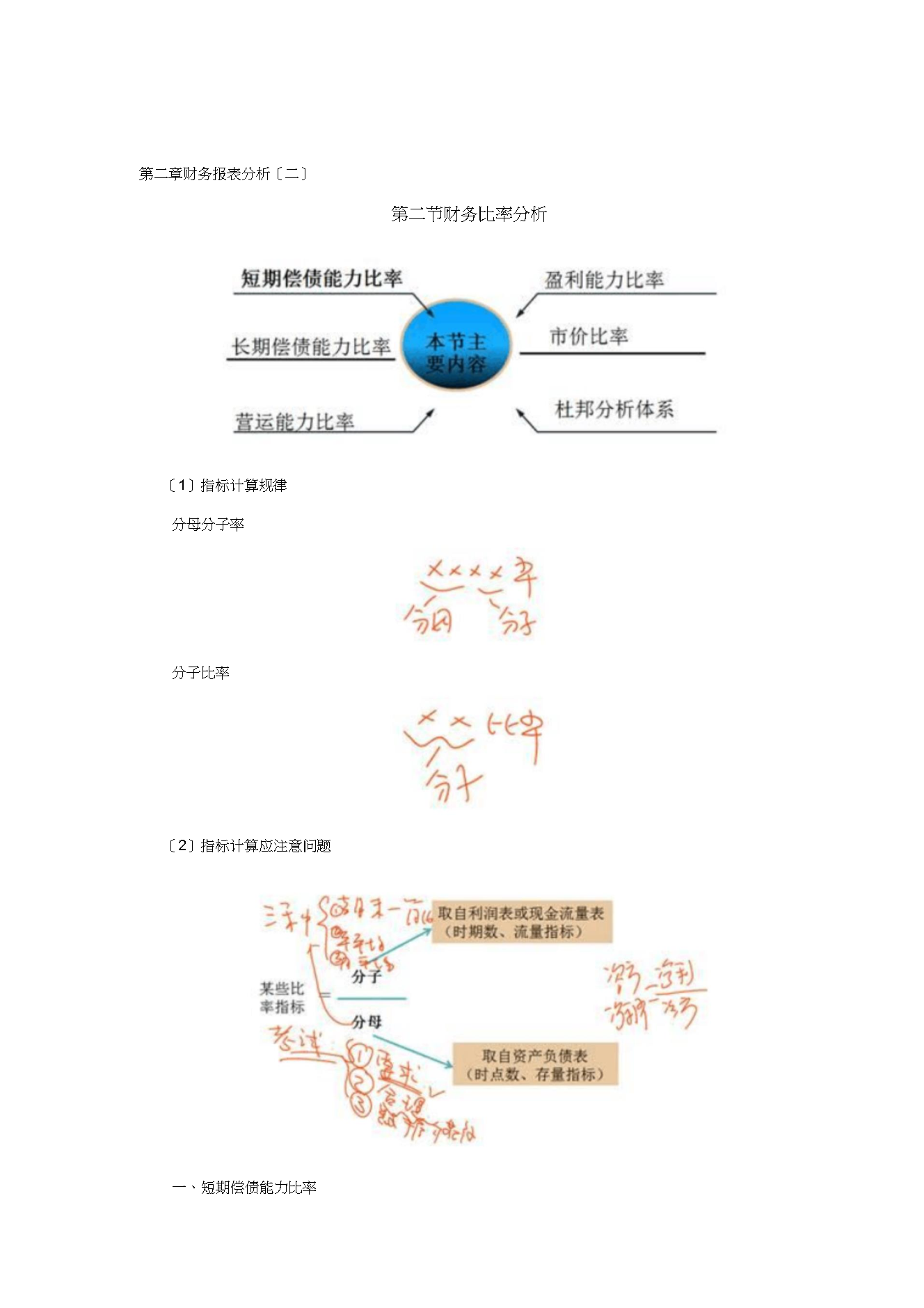

第二章财务报表分析〔二〕第二节财务比率分析〔1〕指标计算规律分母分子率分子比率〔2〕指标计算应注意问题一、短期偿债能力比率〔2014年计算题,2013、2010、2009年单项选择题〕〔一〕指标计算需注意的问题1.速动与非速动资产的划分2.一般情况下:流动比率>速动比率>现金比率3.现金流量比率计算需注意的问题现金流量比率=经营活动现金流量净额÷流动负债【提示1】该比率中的现金流量采用经营活动产生的现金流量净额,它代表企业创造现金的能力,它扣除了经营活动自身所需的现金流出,是可以用来偿债的现金流量。【提示