收益和风险资本资产定价模型CAPM.ppt

YY****。。

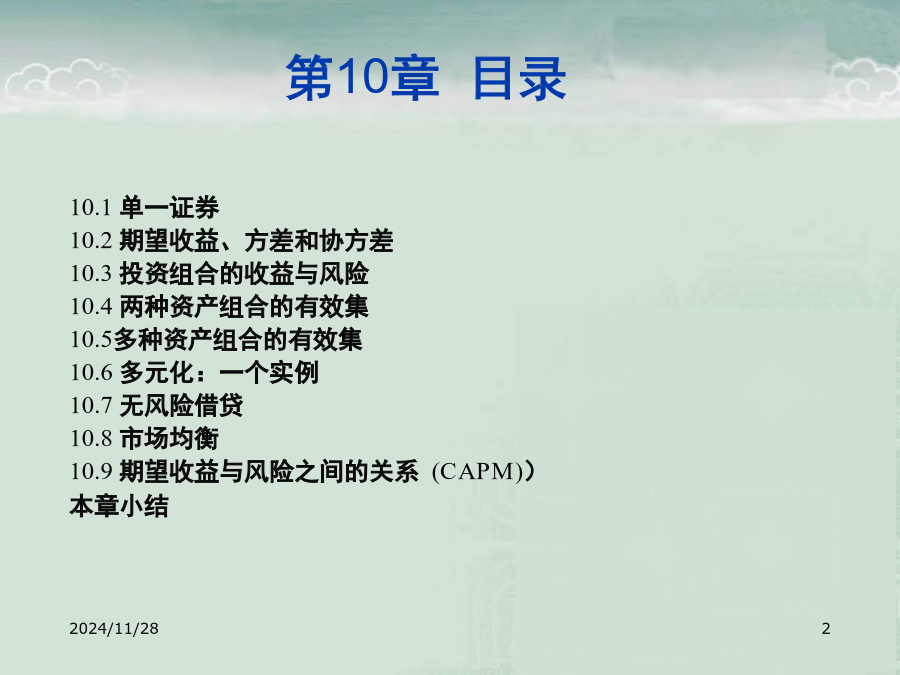

1/10

2/10

3/10

4/10

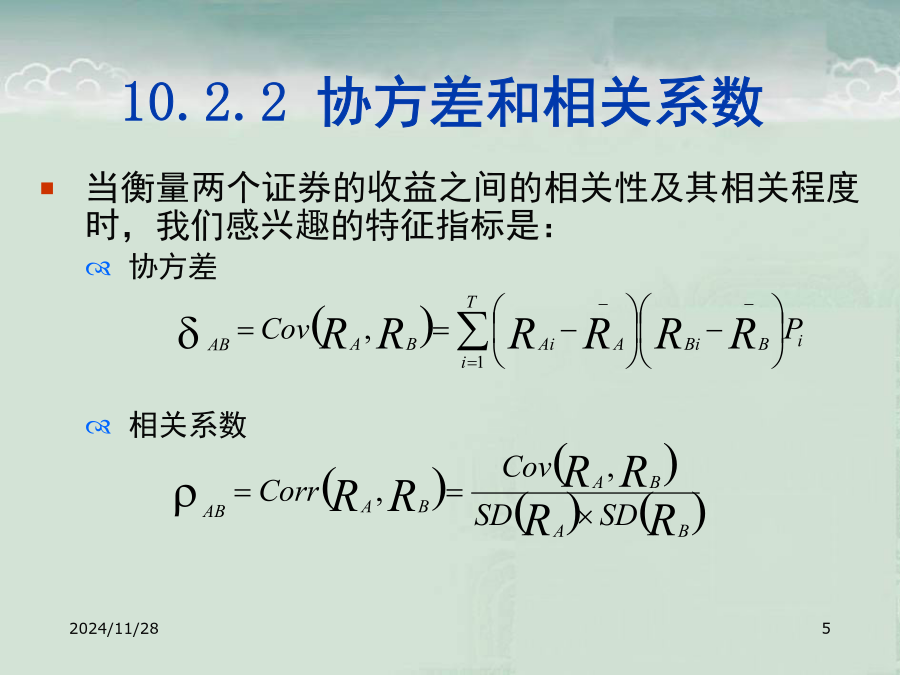

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共65页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

收益和风险资本资产定价模型CAPM.pdf

收益和风险资本资产定价模型CAPM.ppt

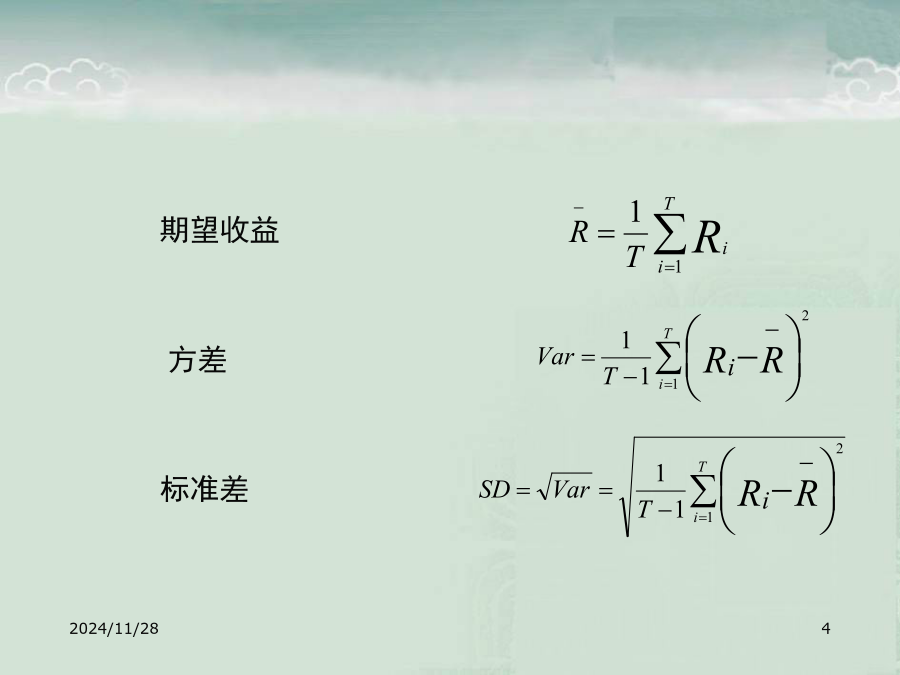

2024/11/282024/11/282024/11/282024/11/28期望收益期望收益方差方差标准差协方差相关系数2024/11/282024/11/282024/11/282024/11/28投资组合投资组合投资组合2024/11/282024/11/2810.4两种资产组合的有效集10.4两种资产组合的有效集2024/11/282024/11/282024/11/282024/11/282024/11/282024/11/282024/11/282024/11/282024/11/28202

风险和收益资本资产定价模型.ppt

2024/11/6关键概念与技能本章大纲11.1单个证券11.2期望收益、方差与协方差期望收益期望收益方差方差标准差协方差相关系数11.3投资组合的风险与报酬投资组合投资组合投资组合投资组合11.4两类资产组合的有效集两类资产组合的有效集不同相关系数的投资组合11.5多种资产组合的有效集公告、意外信息与期望收益公告、意外信息与期望收益投资多元化与组合风险系统性风险与非系统性风险总风险加入无风险资产后的最佳投资组合11.7无风险借贷市场均衡持有市场组合时的风险用回归的方法估计bb的计算公式11.9风险与期望

风险和收益:资本资产定价模型 (2).ppt

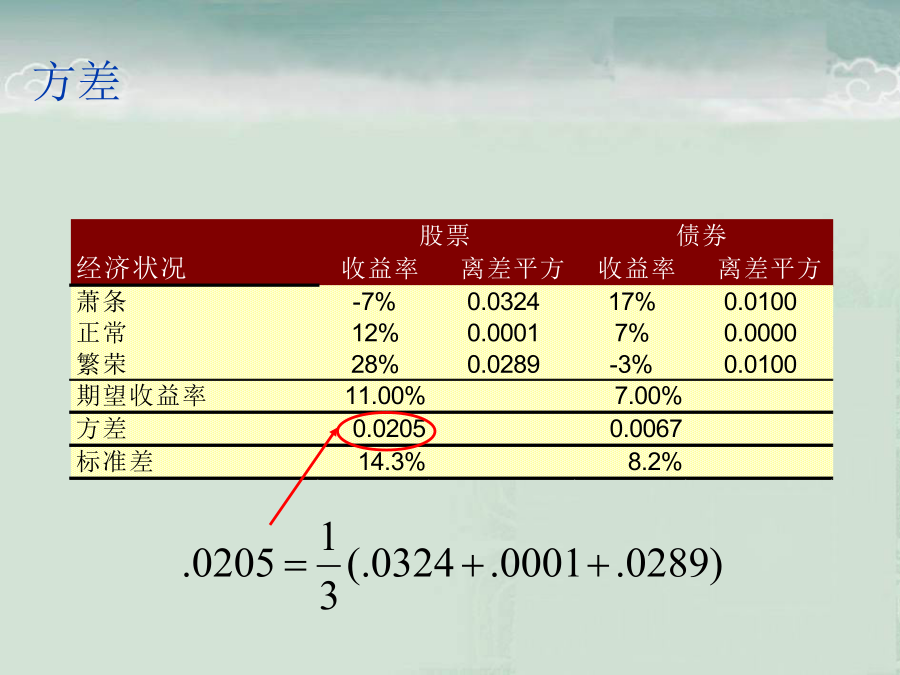

收益和风险:资本资产定价模型(CAPM)本章目录11.1单个证券11.2期望收益、方差和协方差期望收益:E(RA)=15%E(RB)=10%离散程度:用以衡量风险大小的统计指标。离散程度越大,风险越大;离散程度越小,风险越小。方差:Var(RA)=σA2=0.0585Var(RB)=σB2=0.0110标准离差:SD(RA)=σA=24.2%SD(RB)=σB=10.5%标准离差越小,风险也就越小只能用于比较期望报酬率相同的各项投资的风险大小标准离差率(标准差系数):协方差相关系数相关系数:[-1,+1]

风险收益与资本资产定价模型.pptx

CorporateFinance本章要求4.1收益的计量(收益率与风险)收益:例如持有到期收益持有到期收益:例子几何平均收益:例子持有到期收益美国资本市场75年历史的简要回忆美国资本市场75年历史的简要回忆(剔除通货膨胀后收益)收益计量历史收益,1926-1999股票平均收益和无风险收益美国资本市场75年历史的简要回忆股票市场波动率衡量金融产品在一段时间内价格变动程度的指标.一般定义为金融产品在一段时间内收益率的标准差.4.1.2风险的计量2.VAR:风险值VAR是在一指定的概率水平下,在某一固定期间內,