我国开放式基金风险的影响因素研究——基于面板数据的实证分析.docx

快乐****蜜蜂

1/3

2/3

3/3

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

我国开放式基金风险的影响因素研究——基于面板数据的实证分析.docx

我国开放式基金风险的影响因素研究——基于面板数据的实证分析摘要:本文基于2005至2018年的开放式基金面板数据,采用固定效应模型和随机效应模型,研究了我国开放式基金风险的影响因素,并进行了实证分析。研究结果显示,基金经理的经验、资产管理规模、股票投资比例、市场周期等因素对基金风险具有影响。关键词:开放式基金、风险、经验、资产管理规模、股票投资比例、市场周期一、引言开放式基金作为一种投资工具在我国市场已经得到广泛的应用。相比于其他投资工具,开放式基金具有风险散布、流动性好等优势。然而,由于这种基金的投资行

我国农业保险发展影响因素研究——基于地区面板数据的实证分析.docx

我国农业保险发展影响因素研究——基于地区面板数据的实证分析摘要:农业保险是保障现代农业健康发展的一种重要方式。本文采用地区面板数据,基于实证分析方法探究了我国农业保险发展的影响因素。研究结果表明,人均纯收入、农业劳动力比重、城镇化率、科技创新等是影响农业保险发展的主要因素。为促进农业保险健康发展,应加大土地流转力度,推动农村经济结构调整,加强科技创新与教育培训。关键词:农业保险;影响因素;地区面板数据;实证分析一、引言农业保险是指农民购买的保险产品,以解决因自然灾害、价格波动等原因导致的农业生产损失。农业

房价的影响因素分析_基于省际面板数据的实证研究.pdf

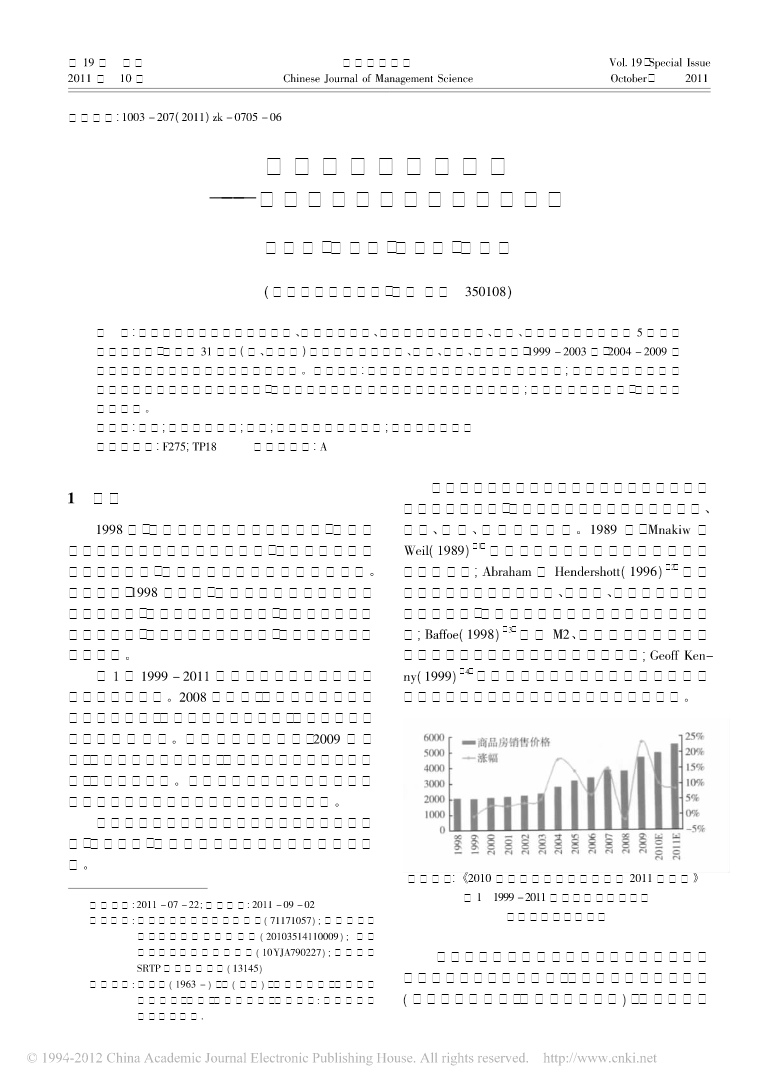

第19卷专辑中国管理科学Vol.19,SpecialIssue2011年10月ChineseJournalofManagementScienceOctober,2011文章编号:1003-207(2011)zk-0705-06房价的影响因素分析———基于省际面板数据的实证研究叶阿忠,杜青川,郑万吉,林章秀(福州大学管理学院,福建福州350108)摘要:本文选择城镇居民可支配收入、单位房价税收、经济适用房建设面积、汇率、房地产行业平均工资5个影响房价的因素,对全国31个省(市、自治区)的面板数据分全国、东部

我国“土地财政”的成因及影响因素分析--基于省际面板数据的实证分析.docx

我国“土地财政”的成因及影响因素分析--基于省际面板数据的实证分析摘要:本文基于省际面板数据的实证分析,分析了我国“土地财政”的成因及影响因素。研究发现,土地集约利用程度、土地储备比例、城镇化率等因素与土地财政收入存在显著正相关性,而土地政策、国有土地出让方式等因素对土地财政收入的影响程度则较小。因此,建议政府应加强对土地利用的规划和监管,并优化土地储备及出让方式,从而调整土地财政收入的结构,降低其对经济发展的影响和短期波动性。关键词:土地财政;实证分析;成因;影响因素一、引言我国自改革开放以来,经历了由

环境绩效评估及其影响因素研究——基于我国省级面板数据的实证分析.docx

环境绩效评估及其影响因素研究——基于我国省级面板数据的实证分析环境绩效评估及其影响因素研究——基于我国省级面板数据的实证分析摘要:随着环境问题的日益突出,评估环境绩效并识别影响因素对于实现可持续发展目标至关重要。本文基于我国省级面板数据,进行了环境绩效评估及其影响因素的实证分析。研究发现,我国省级环境绩效整体呈现出较低水平,存在明显的区域差异。同时,政府治理能力、经济发展水平、环保投入等因素对环境绩效具有显著影响。研究结果对于改善我国环境绩效和制定相关政策具有重要意义。1.引言近年来,随着我国经济的快速发