基于GARCH族模型商业银行外汇风险管理的VaR方法研究.docx

快乐****蜜蜂

1/2

2/2

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于GARCH族模型商业银行外汇风险管理的VaR方法研究.docx

基于GARCH族模型商业银行外汇风险管理的VaR方法研究随着全球化进程的加速和欧债危机等事件的发生,商业银行外汇风险管理显得越来越重要。VaR是商业银行测度市场风险的常用方法之一,其基本思想是通过计算在一定可信度下,某一金融工具或者投资组合的最大可能的损失值。GARCH族模型是VaR方法的常用工具之一,因其简单的计算方法和较好的预测性能而受到广泛应用。本文旨在探讨基于GARCH族模型的商业银行外汇风险管理VaR方法,具体内容分为以下几个方面:一、GARCH族模型及其应用意义GARCH族模型是一种广泛应用于

基于VaR—GARCH模型的商业银行外汇风险度量.docx

基于VaR—GARCH模型的商业银行外汇风险度量基于VaR-GARCH模型的商业银行外汇风险度量摘要:随着全球经济的快速发展,商业银行面临着日益增长的外汇风险。为了有效管理这种风险,商业银行需要运用适当的风险度量工具。本文基于VaR-GARCH模型,探讨了商业银行外汇风险的度量方法。通过这种方法,商业银行可以对外汇风险进行量化评估,并根据风险水平来制定相应的风险管理策略。通过实证分析,验证了VaR-GARCH模型在外汇风险度量中的有效性。关键词:VaR-GARCH模型;商业银行;外汇风险;风险度量一、引言

基于GARCH模型VAR方法外汇风险度量的中期报告.docx

基于GARCH模型VAR方法外汇风险度量的中期报告概述:外汇风险度量是企业控制外汇风险的重要手段,它可以帮助企业评估外汇风险的大小,制定合适的对冲和风险管理策略。本文通过使用GARCH模型和VAR方法,研究了外汇风险的度量与分析,主要分析了欧元兑美元汇率的风险。研究发现,该汇率存在一定的风险,需要制定合适的风险管理策略。方法与数据:本文采用了GARCH模型和VAR方法对欧元兑美元汇率进行研究。数据采用的是1999年1月至2019年12月的月度数据。结果与分析:1.GARCH模型分析采用GARCH模型对欧元

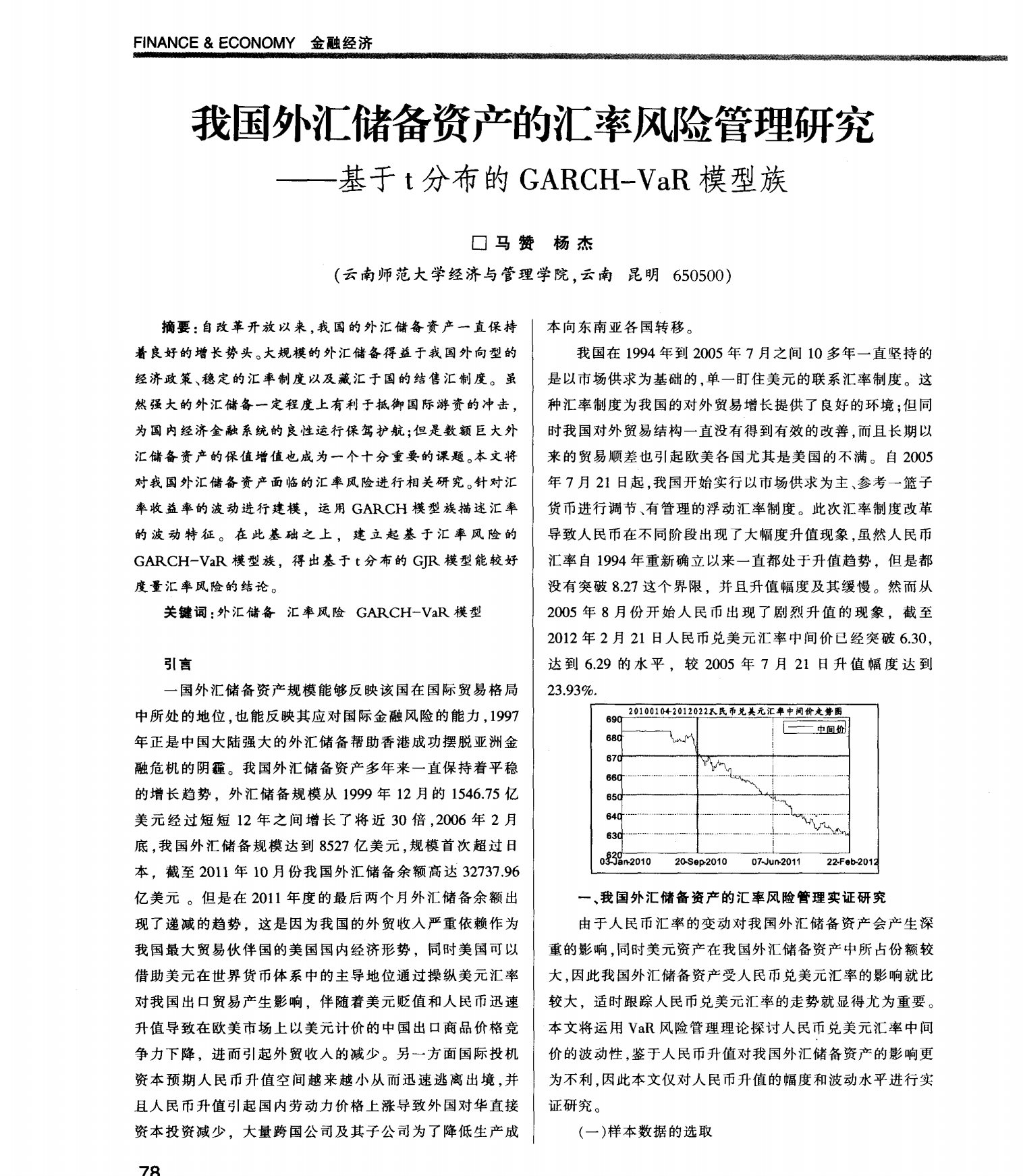

我国外汇储备资产的汇率风险管理研究——基于t分布的GARCH—VaR模型族.pdf

&金融经济我国外汇储备资产的汇率风险管理研究基于分布的—模型族

基于改进的GARCH模型对VaR风险研究.docx

基于改进的GARCH模型对VaR风险研究基于改进的GARCH模型对VaR风险研究摘要:VaR(Value-at-Risk)是金融风险管理领域广泛应用的一个重要指标,用于测度金融资产组合在给定置信水平下的最大可能损失。GARCH(GeneralizedAutoregressiveConditionalHeteroskedasticity)模型是经典的风险度量模型之一,通过捕捉金融时间序列的波动性和异方差性来预测风险。本文旨在通过对GARCH模型进行改进,以提高风险度量的准确性和可靠性。1.引言在金融市场中,