我国外汇储备资产的汇率风险管理研究——基于t分布的GARCH—VaR模型族.pdf

Th****84

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

我国外汇储备资产的汇率风险管理研究——基于t分布的GARCH—VaR模型族.pdf

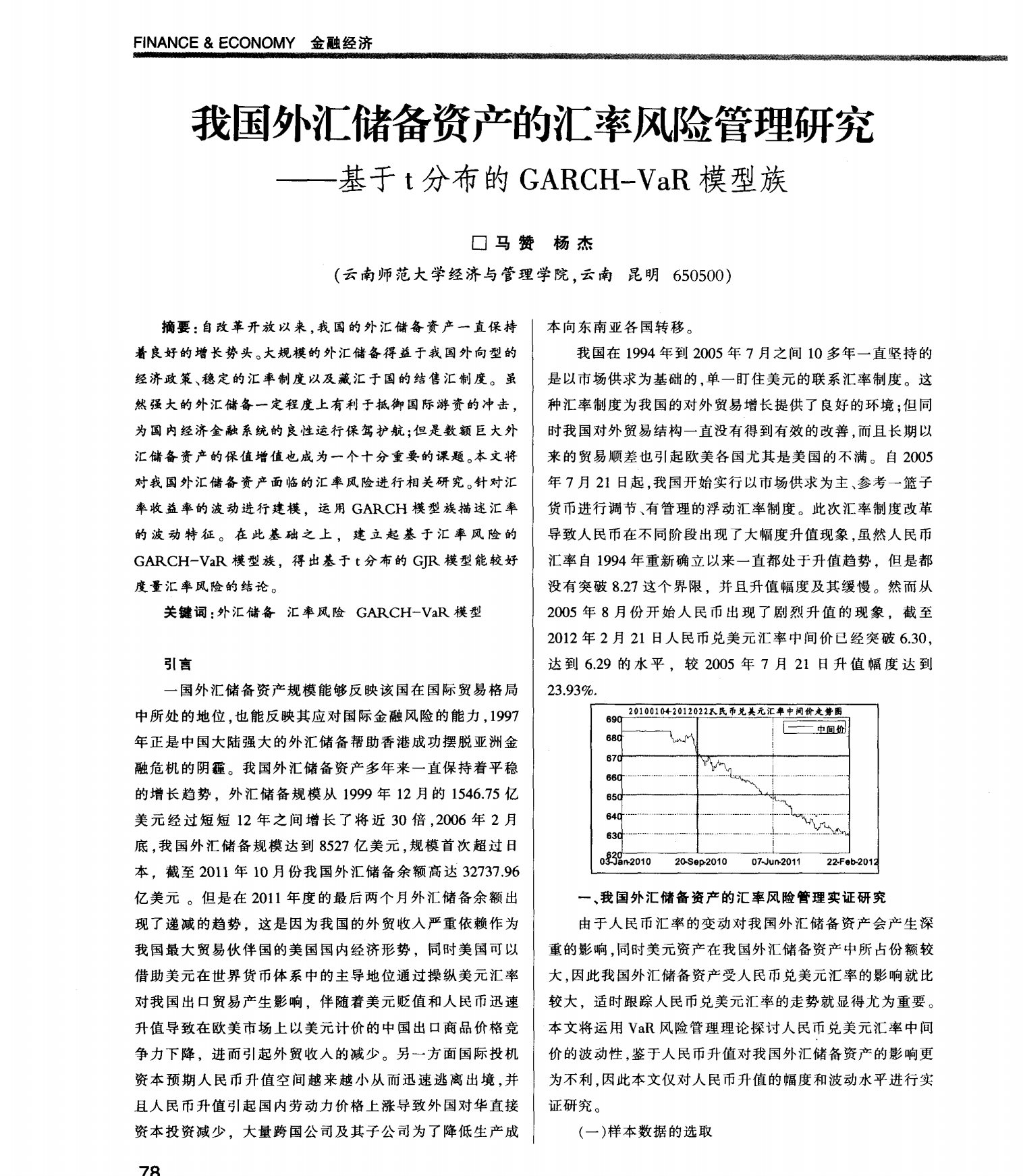

&金融经济我国外汇储备资产的汇率风险管理研究基于分布的—模型族

我国外汇储备风险测度——基于VaR-GARCH模型.docx

我国外汇储备风险测度——基于VaR-GARCH模型摘要本文使用VaR-GARCH模型,对我国外汇储备风险进行测度。研究表明,我国外汇储备头寸的波动率随着时间的推移而增加,且具有高度的异方差性。同时,本文还计算了不同置信度下的VaR值,发现我国外汇储备存在较高的风险水平。在此基础上,文章提出了一些建议,以帮助我国政府更好地管理外汇风险。关键词:VaR-GARCH模型;外汇储备风险;VaR值;置信度引言作为一个发展中国家,我国外汇储备一直是经济发展的重要指标。然而,在经济全球化时代,国际市场变化日新月异,外汇

基于VaR—GARCH模型的我国商业银行汇率风险分析.docx

基于VaR—GARCH模型的我国商业银行汇率风险分析Title:AnalysisofExchangeRateRiskinChina'sCommercialBanksbasedonVaR-GARCHModelAbstract:Foreignexchangeriskhassignificantimplicationsforcommercialbanksoperatinginaneconomytightlyintegratedwiththeglobalfinancialsystem.Thisresearchpa

我国商业银行汇率风险研究——基于VAR-GARCH模型的实证分析.docx

我国商业银行汇率风险研究——基于VAR-GARCH模型的实证分析摘要:本文采用VAR-GARCH模型,对我国商业银行汇率风险进行实证研究。研究发现,我国商业银行在跨境外汇业务中面临着较大的汇率风险,尤其是随着国际贸易和投资的不断深入,汇率风险将越来越突出。因此,商业银行应该提高风险管理水平,采取有效的对冲措施来降低汇率风险对其经营业绩的影响。关键词:商业银行、汇率风险、VAR-GARCH模型、风险管理一、绪论汇率风险是企业面临的主要风险之一,在国际贸易和投资中具有重要的影响。汇率波动可能会带来利润和流动性

我国期货价格风险管理研究——基于VaR方法与GARCH-t模型的视角.docx

我国期货价格风险管理研究——基于VaR方法与GARCH-t模型的视角随着我国期货市场规模的不断扩大,期货价格风险管理变得越来越重要。本文旨在从VaR方法和GARCH-t模型的角度探讨我国期货价格风险管理。首先,我们引入VaR方法,即值-at-Risk方法。VaR方法是目前应用最广泛的风险管理方法之一,旨在量化风险。它基于统计学原理,结合历史数据和概率分布函数,计算出在一定置信水平下的最大损失值。VaR方法的优点在于简单易用,能够较为精确地度量风险,并且能够在实践中得到实时应用。然后,我们引入GARCH-t