异质信念与股票收益——基于我国股票市场的实证研究.pdf

宁馨****找我

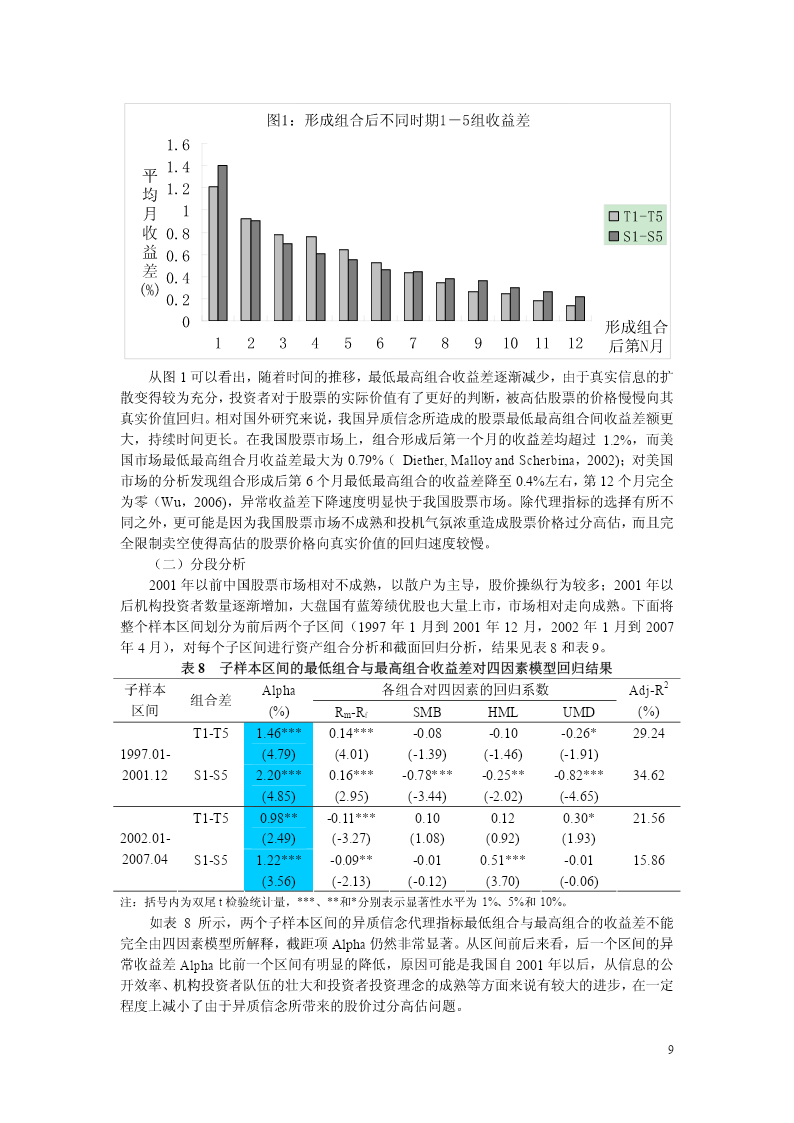

1/10

2/10

3/10

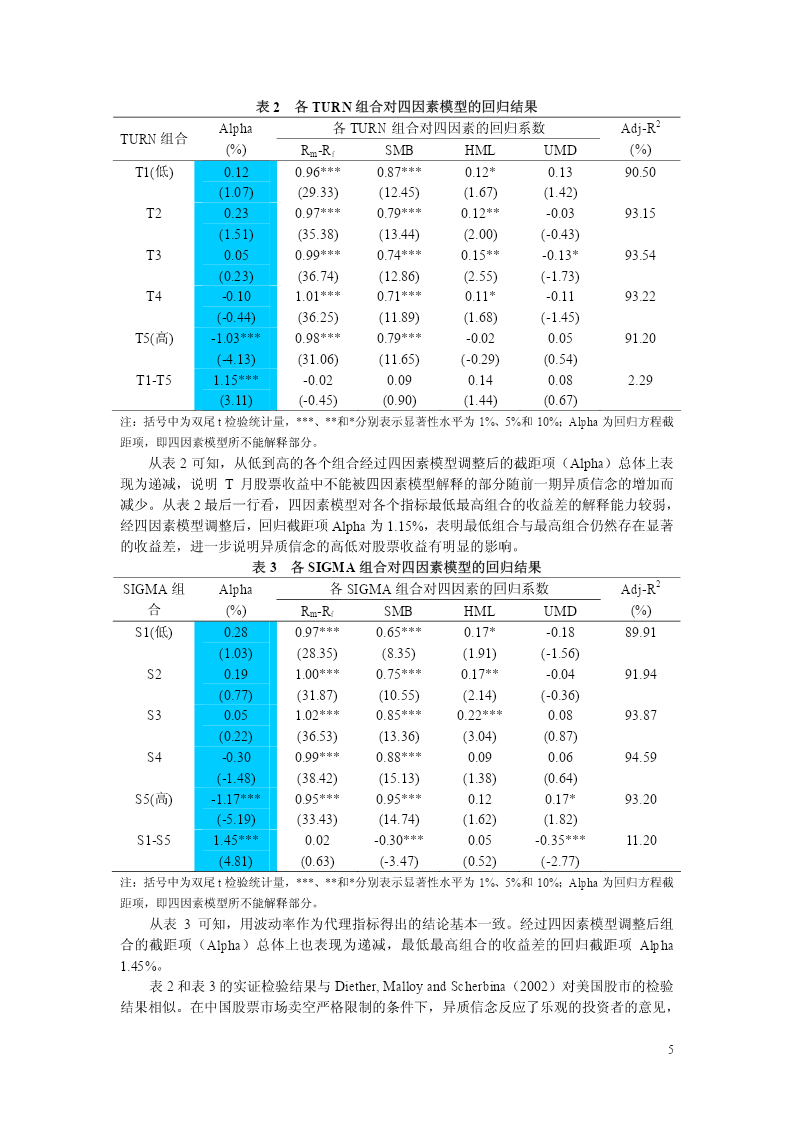

4/10

5/10

6/10

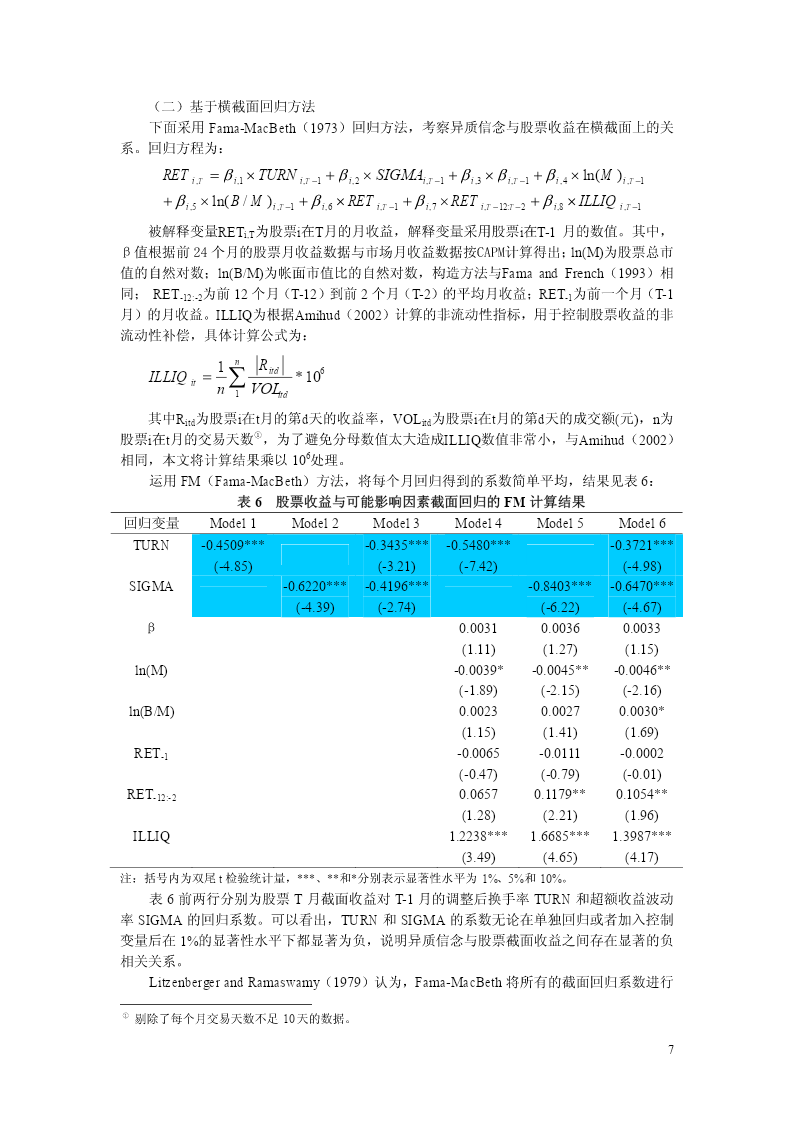

7/10

8/10

9/10

10/10

亲,该文档总共13页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

异质信念与股票收益——基于我国股票市场的实证研究.pdf

异质信念与股票收益——基于我国股票市场的实证研究*陈国进胡超凡王景(厦门大学王亚南经济研究院,厦门大学金融系,福建厦门361005)摘要:本文以经调整后的换手率和收益波动率作为投资者异质信念的代理指标,采用1997-2007间的样本数据,分别运用资产组合分析法和截面收益回归法,直接验证了在我国股票市场上投资者异质信念对股票收益的影响。我们的发现支持了基于异质信念假设的资产定价理论:在卖空限制约束下,异质信念导致当期股价高估,与股票未来收益负相关。我们的结论经FF四因素模型调整后依然成立。我们还发现,与美国

异质信念与股票收益——基于我国股票市场的实证研究.pdf

异质信念与股票收益——基于我国股票市场的实证研究*陈国进胡超凡王景(厦门大学王亚南经济研究院,厦门大学金融系,福建厦门361005)摘要:本文以经调整后的换手率和收益波动率作为投资者异质信念的代理指标,采用1997-2007间的样本数据,分别运用资产组合分析法和截面收益回归法,直接验证了在我国股票市场上投资者异质信念对股票收益的影响。我们的发现支持了基于异质信念假设的资产定价理论:在卖空限制约束下,异质信念导致当期股价高估,与股票未来收益负相关。我们的结论经FF四因素模型调整后依然成立。我们还发现,与美国

异质信念对股票收益的影响研究——基于我国股票市场异动的视角.docx

异质信念对股票收益的影响研究——基于我国股票市场异动的视角摘要本文通过观察我国股票市场的异动,探索了异质信念对股票收益的影响。本文采用了定性和定量方法,依据对投资者的调查结果,结合了股票市场的历史数据,探讨了投资者异质信念对股票收益的影响。本研究得出的结论是:投资者的异质信念会影响股票的收益率,并且这种影响程度在一定程度上取决于投资者的异质信念差异。此外,不同投资者也会对所拥有的信息进行不同的解读,从而导致投资行为和股票收益的不同结果。本研究的结论对投资者和市场监管部门都具有一定的参考价值。关键词:异质信

异质信念对股票收益的影响研究——基于我国股市的实证分析.pptx

异质信念对股票收益的影响研究目录添加章节标题研究背景与意义研究背景研究意义文献综述国外研究现状国内研究现状研究评述研究方法与数据来源研究方法数据来源样本选择与处理异质信念对股票收益的影响机制分析异质信念的形成机制异质信念对股票收益的影响路径异质信念对股票收益影响的实证分析异质信念对股票收益影响的实证结果分析描述性统计异质信念对股票收益影响的回归分析稳健性检验结果解释与讨论研究结论与展望研究结论研究不足与展望

异质信念对股票收益的影响研究——基于我国股票市场异动的视角的开题报告.docx

异质信念对股票收益的影响研究——基于我国股票市场异动的视角的开题报告一、研究背景和意义股票市场是国家经济的重要组成部分,对于投资者和企业家而言都具有重要的影响力。然而,股票市场的波动性较大,股市价格的变化很难预测,存在着很大的风险。为了降低风险,投资者需要了解市场动态,同时也需要了解其他投资者在市场上的信念与行为。因此,本研究旨在研究异质信念对股票市场的影响,并试图从我国股票市场的异动角度入手,探究市场短期波动的原因及其对长期收益的影响。此项研究将有助于投资者更好地了解股市运动规律,同时也将为企业决策提供