电商概论复习ppt课件.ppt

ca****ng

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共70页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

电商概论复习ppt课件.ppt

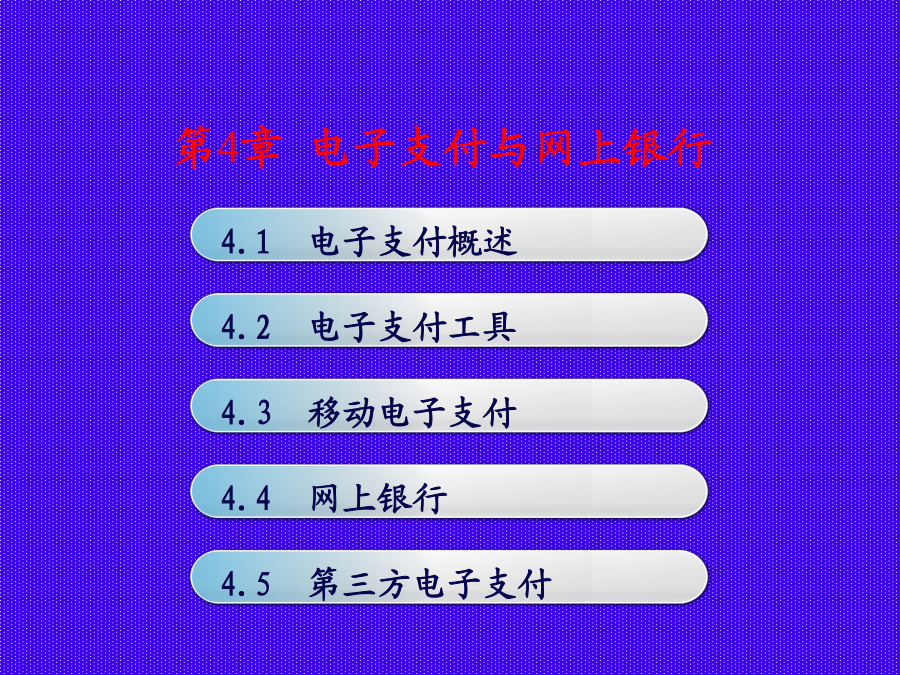

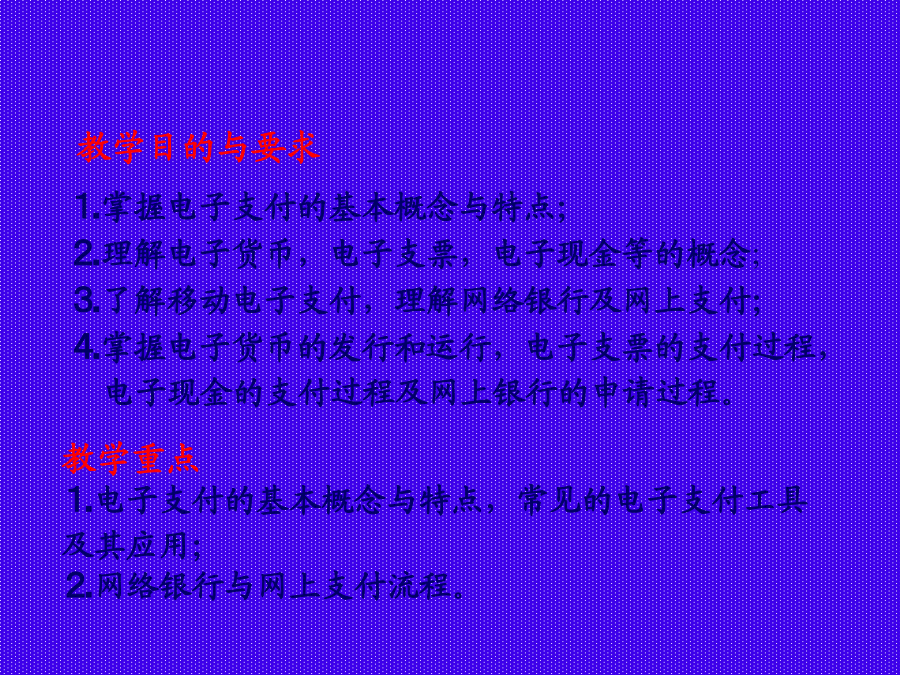

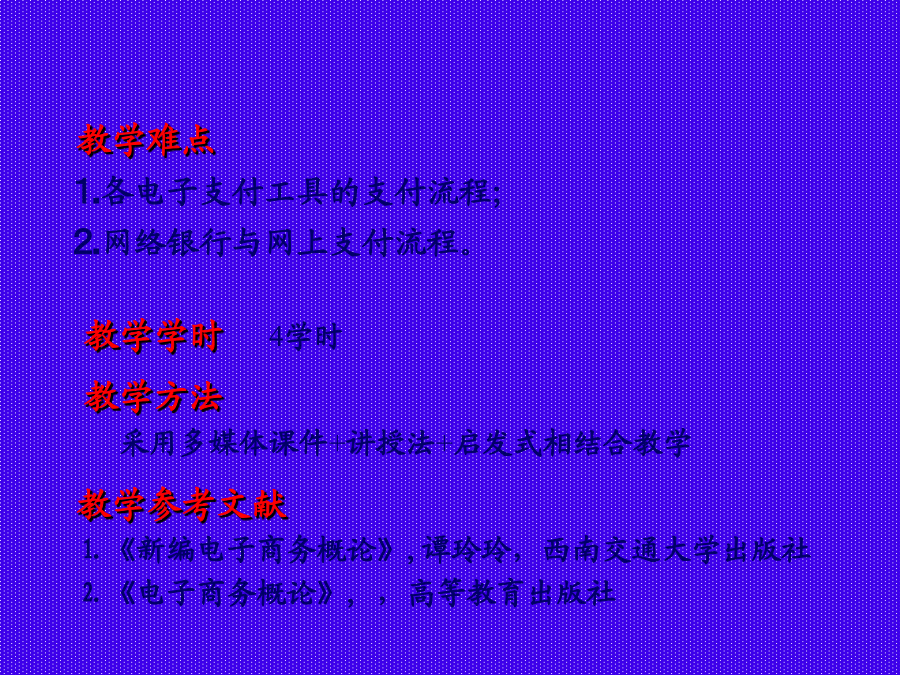

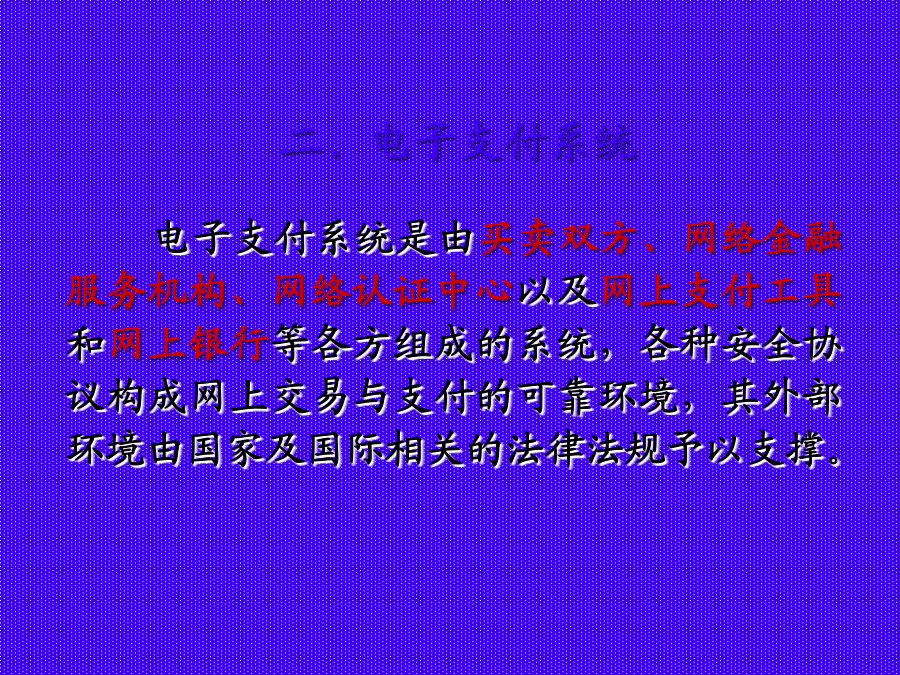

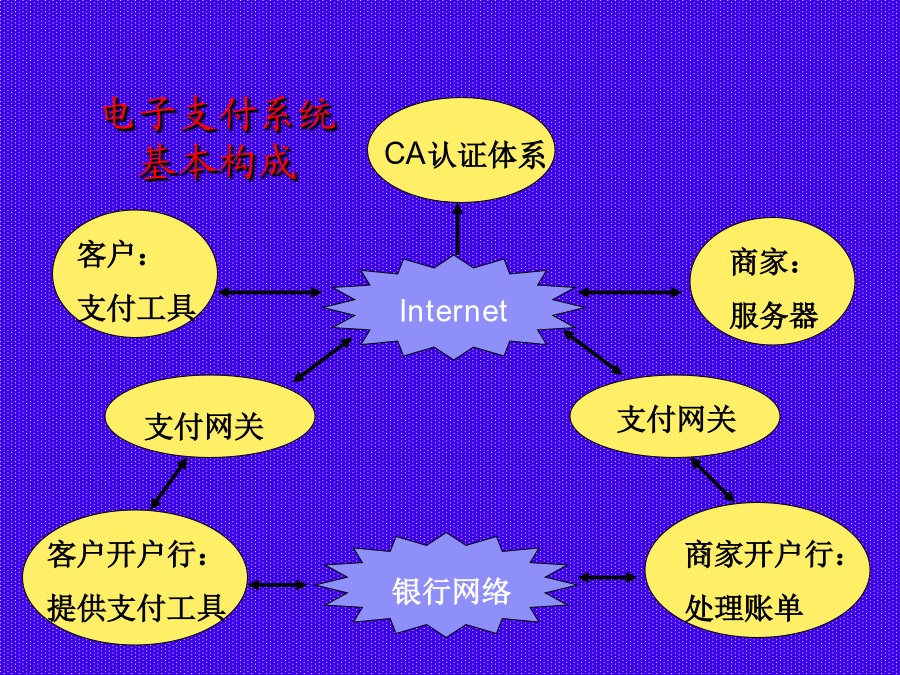

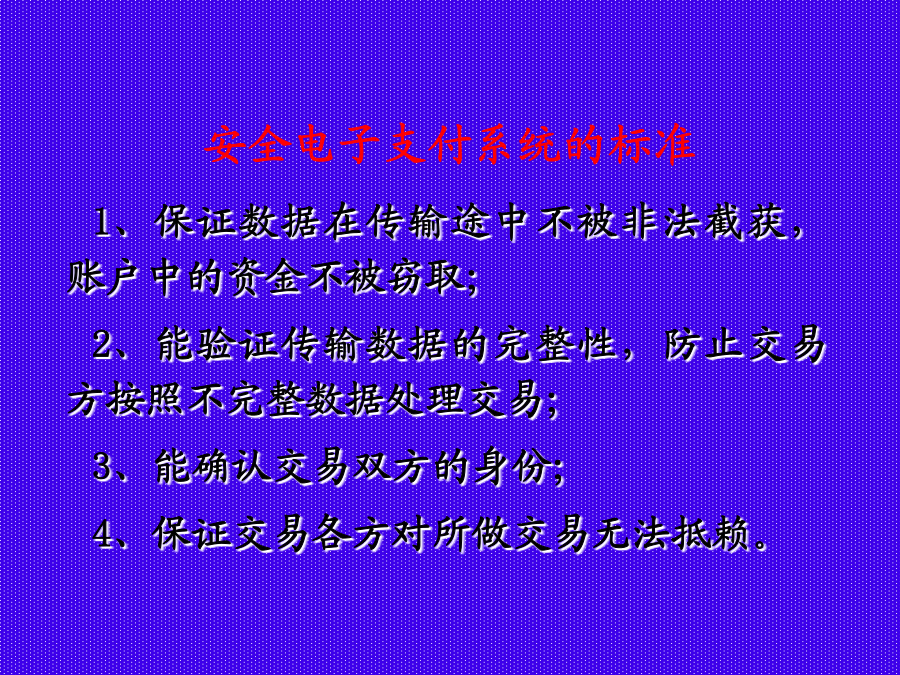

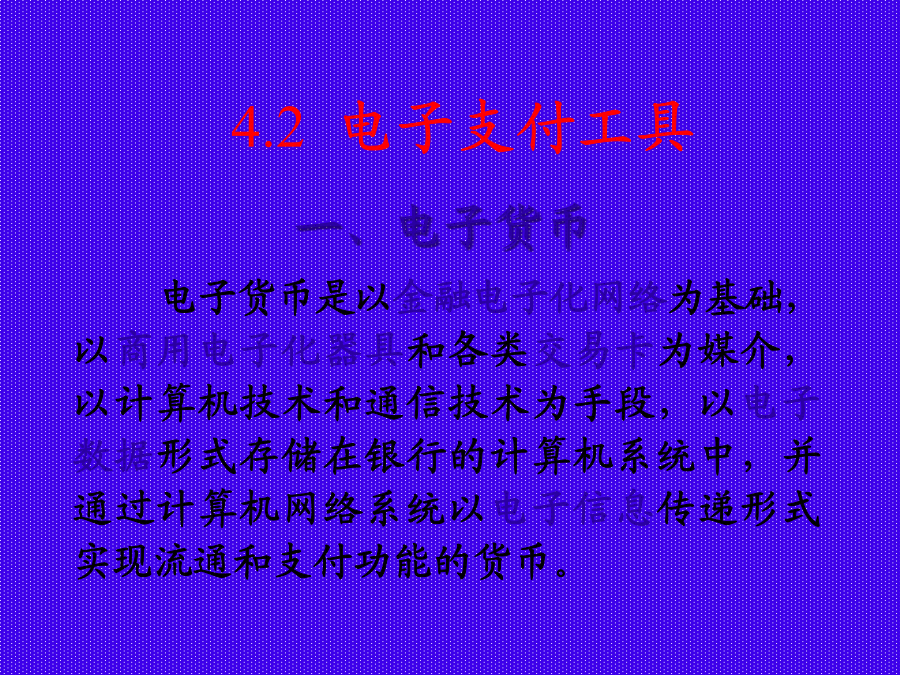

第4章电子支付与网上银行第4章电子支付与网上银行教学目的与要求教学难点4.1电子支付概述与传统的支付方式相比,电子支付有以下特点:1)采用先进的技术通过数字流转来完成信息传输2)工作环境是基于开放的系统平台(即因特网)3)采用先进的通信手段,如因特网、Extranet4)方便、快捷、高效、经济二、电子支付系统电子支付系统基本构成安全电子支付系统的标准4.2电子支付工具电子货币的特征电子货币系统电子支付系统存在的问题二、信用卡支付系统发卡行信用卡支付系统信用卡支付系统对于发卡行来说,信用卡的使用具有以下的优

电商概论复习ppt课件.ppt

第6章网络营销第6章网络营销教学目的与要求教学难点6.1网络营销概述影响消费者网上购物的因素一、市场营销一、市场营销一、市场营销在科特勒之前,市场营销是4P营销组合(product产品,pricing价格,place地点,promotion推销)的同义词,4P是在20世纪50年代末,由著名营销学家麦卡锡在其所著的《基础市场营销学》一书中提出的。4P营销理论认为,企业应为消费者提供有竞争力的产品,同时采用价格竞争、销售渠道的建设和促销等手段达到占领市场的目的。4P适用的先决条件是巨大的市场、无差别的顾客和某

电商概论1复习5ppt课件.ppt

第5章电子商务物流第5章电子商务物流教学目的与要求教学难点5.1电子商务物流概述5.1电子商务物流概述包装的功能是为了维持产品状态、方便储运、促进销售。包装功能流通加工功能1.物流系统概念物流系统指在一定的时间和空间里,由所需输送的物料和包括有关设备、输送工具、仓储设备、人员以及通信联系等若干相互制约的动态要素构成的具有特定功能的有机整体。2.物流系统分类按运营主体分:以制造商为主体的物流系统、以批发商为主体的物流系统、以零售业为主体的物流系统、以仓储运输业者为主体的物流系统。按运作模式分:集货型物流模式

电商概论1复习4ppt课件.ppt

第4章电子支付与网上银行第4章电子支付与网上银行教学目的与要求教学难点4.1电子支付概述与传统的支付方式相比,电子支付有以下特点:1)采用先进的技术通过数字流转来完成信息传输2)工作环境是基于开放的系统平台(即因特网)3)采用先进的通信手段,如因特网、Extranet4)方便、快捷、高效、经济二、电子支付系统电子支付系统基本构成安全电子支付系统的标准4.2电子支付工具电子货币的特征电子货币系统电子支付系统存在的问题二、信用卡支付系统发卡行信用卡支付系统信用卡支付系统对于发卡行来说,信用卡的使用具有以下的优

推荐-电商概论PPT复习.ppt

第4章电子支付与网上银行第4章电子支付与网上银行教学目的与要求教学难点4.1电子支付概述与传统的支付方式相比,电子支付有以下特点:1)采用先进的技术通过数字流转来完成信息传输2)工作环境是基于开放的系统平台(即因特网)3)采用先进的通信手段,如因特网、Extranet4)方便、快捷、高效、经济二、电子支付系统电子支付系统基本构成安全电子支付系统的标准4.2电子支付工具电子货币的特征电子货币系统电子支付系统存在的问题二、信用卡支付系统发卡行信用卡支付系统信用卡支付系统对于发卡行来说,信用卡的使用具有以下的优