餐饮成本管理餐饮成本ppt课件.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共21页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

餐饮成本管理餐饮成本ppt课件.ppt

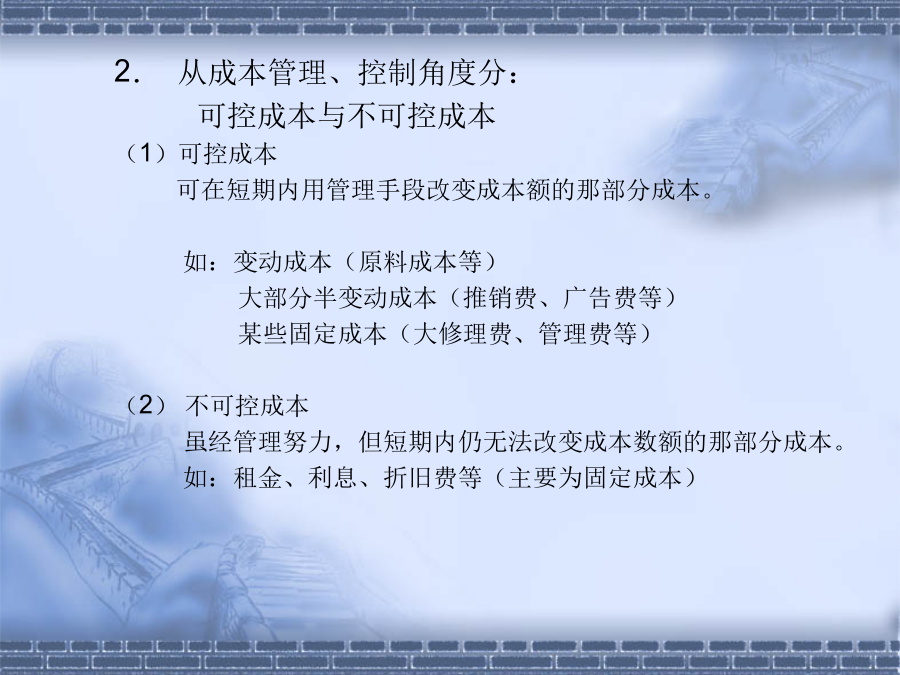

餐饮成本管理(餐饮成本控制)》(共分五大部分)一、餐饮成本控制概论(三)餐饮成本的类型1.从经营角度分:固定成本、变动成本、半变动成本(1)固定成本指不随业务量的变化而变动的那部分成本。如:固定员工的工资、设备折旧费用、贷款利息等。(2)变动成本指随业务量的变化而发生正比例变动的那部分成本。如:食品原料成本、饮料成本、洗涤费用等。(3)半变动成本指随业务量的变化而部分相应变动的成本。如:临时工的工资、水电费等。2.从成本管理、控制角度分:可控成本与不可控成本(1)可控成本可在短期内用管理手段改变成本额的那

餐饮成本ppt课件.ppt

餐饮成本核算第一章成本核算的意义和作用第二章成本核算的方法第三章饮食产品的销售价格第一节成本核算的意义和作用第二节成本核算与成本管理第三节控制成本、降低消耗俗话说:“民以食为天”,食,是人们最基本、最重要的生活内容之一。现代社会中的餐饮,已脱离了人们仅为满足口腹之欲的单一要求,而进入了一个综合服务的阶段,其发展的水平,可从一个侧面反映出一个国家或民族开发利用自然资源的能力,同时也标志着社会物质文明和精神文明程度的高低。我国的改革开放,使旅游事业蓬勃发展,旅游餐饮业也更加兴旺发达。随着社会主义市场经济体制的

餐饮成本管理(餐饮成本.ppt

餐饮成本管理(餐饮成本控制)》(共分五大部分)一、餐饮成本控制概论(三)餐饮成本的类型1.从经营角度分:固定成本、变动成本、半变动成本(1)固定成本指不随业务量的变化而变动的那部分成本。如:固定员工的工资、设备折旧费用、贷款利息等。(2)变动成本指随业务量的变化而发生正比例变动的那部分成本。如:食品原料成本、饮料成本、洗涤费用等。(3)半变动成本指随业务量的变化而部分相应变动的成本。如:临时工的工资、水电费等。2.从成本管理、控制角度分:可控成本与不可控成本(1)可控成本可在短期内用管理手段改变成本额的那

《餐饮成本控制》PPT课件.pdf

餐饮成本控制培训ppt课件.ppt

餐饮成本控制细节管理细节决定成败成本领先,细节主义立即执行!课程目的:了解控制控制体系控制体系的重要性:设置标准控制的原则餐饮成本的构成餐饮成本的类型餐饮成本的特点4、成本控制各环节餐饮成本控制体系的内容包括:有效的采购控制要精确地制定出食品和饮品的质量要求:货品等级规格包装品牌产地价格采购流程化管理出具产品标准----采购部择商----评商(群体)----进一步竟价----定商----签署合同----执行合同----阶段性评估采购控制采购活动示意图:酒店靠战略就能挣大钱的想法是极其幼稚的,正是不注意细节