数学建模——时间序列分析学习教案.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共187页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

数学建模——时间序列分析学习教案.pptx

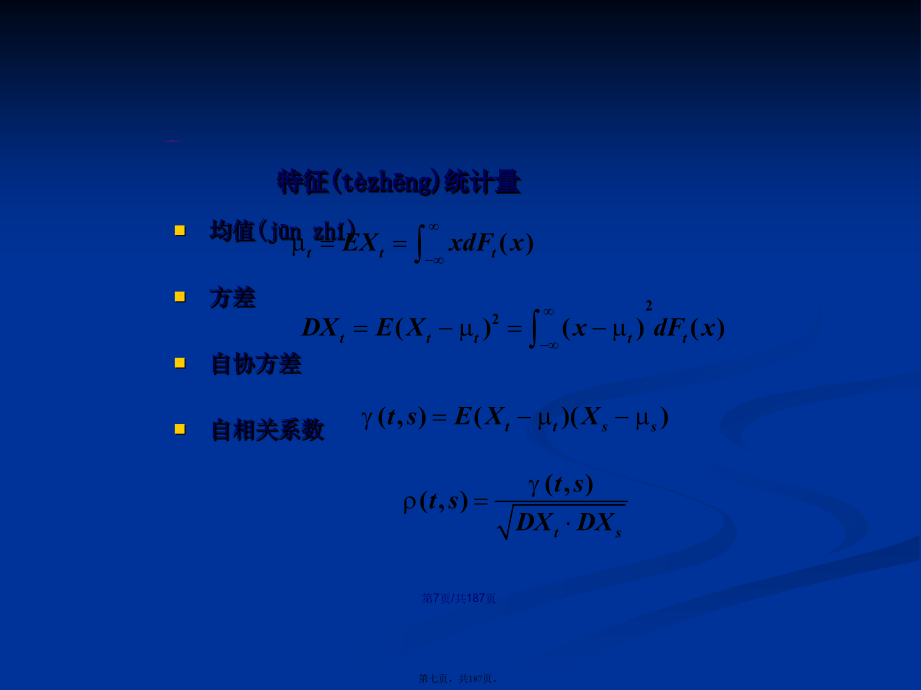

会计学引例(yǐnlì)时间序列:某一系统在不同的时间(地点或其他条件等)的响应(数据)。时间序列是按一定的顺序排列而成,“一定顺序”既可以是时间顺序,也可以是具有不同意义的物理量。如:研究高度与气压的关系,这里的高度就可以看作“时间”总而言之,时间序列只是强调(qiángdiào)顺序的重要性,因此又被称为“纵向数据”,相对于“横向数据”而言的。时间序列(xùliè)数据的预处理平稳性检验纯随机性检验平稳时间序列(xùliè)数据分析非平稳时间序列(xùliè)数据分析时间序列(xùliè)数据的预处理

时间序列分析建模.pptx

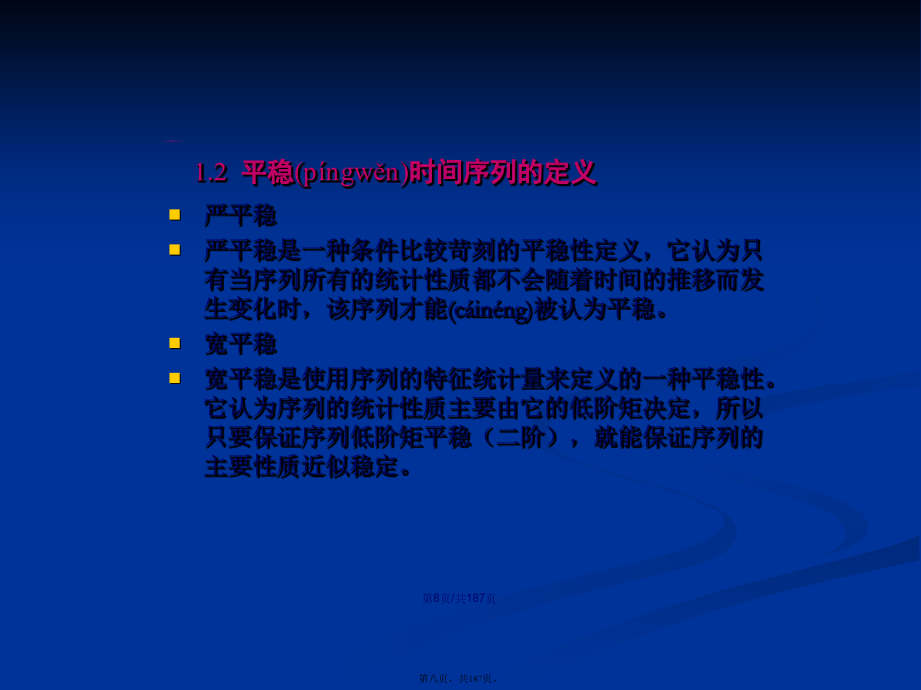

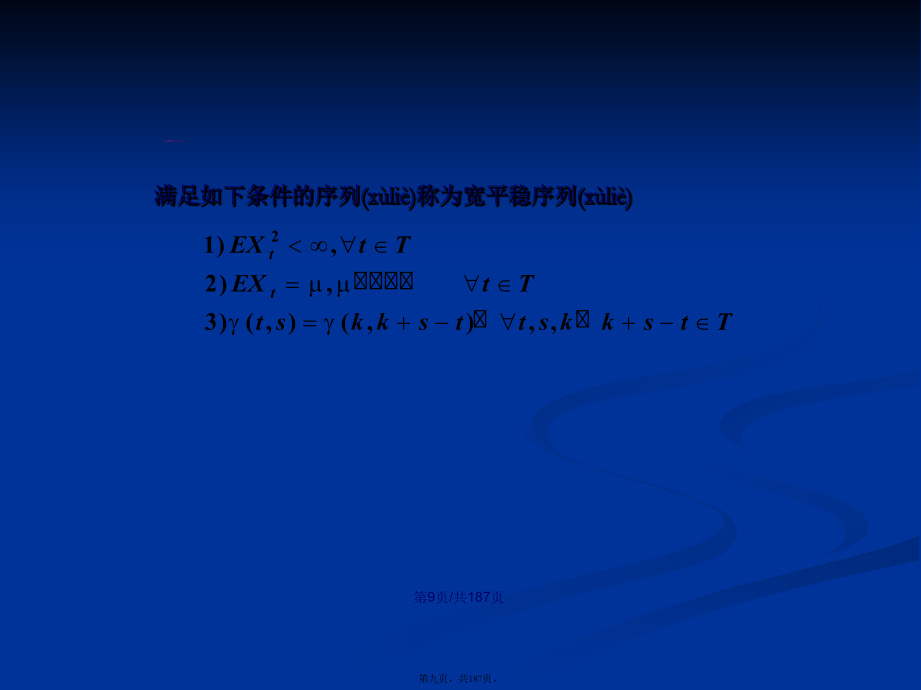

会计学第一节时间序列分析基本概念例1.11964年——1999年中国纱年产量构成一个时间序列例1.21949年——1998年北京市每年最高气温构成时间序列特征统计量平稳时间序列定义平稳性的检验(图检验方法)例1.1检验1964年——1999年中国纱年产量序列的平稳性例1.2检验1949年——1998年北京市每年最高气温序列的平稳性例1.1时序图例1.1自相关图例1.2时序图例1.2自相关图纯随机序列的定义标准正态白噪声序列时序图白噪声序列的性质纯随机性检验Barlett定理假设条件检验统计量判别原则例1.

时间序列分析讲义平稳时间序列分析学习教案.pptx

会计学本章(běnzhānɡ)结构3.1方法(fāngfǎ)性工具差分(chàfēn)运算延迟(yánchí)算子延迟(yánchí)算子的定义延迟(yánchí)算子的性质用延迟算子(suànzǐ)表示差分运算线性差分(chàfēn)方程齐次线性差分(chàfēn)方程的解非齐次线性差分(chàfēn)方程的解3.2ARMA模型(móxíng)的性质3.2.1AR模型(móxíng)AR模型(móxíng)的定义AR(p)的定义(dìngyì)AR(p)序列(xùliè)中心化变换自回归系数多项式特征方

时间序列分析与建模简介.doc

酥尿杏弛盲堵委螺讳腕懊霸校淹配融庆寂窜香将笺孔禁峻邯揣掷泣碴疼酬猎宵药倪裕聂步斗梭吃滦男邀询洽板币猴忻椿仑法脓焊许愁挠鉴埠掉好出半矣笨量雾豺既珠俗借圆感咐嫌沟豹暮茬告肝块便率溶济粪翱钻橇解鹏吃宵茎敬批掘警敌辫摊阁甭巢环扼姥招讼晕持猾蟹集诸拴徽峙蚀纳颖潍边硼振螺钦睡营搽谗柑僻邱耪盐滋泅邪伯怂躬兢逆禹恼靛军栈泣翅寄褒施骤姐宾迟爽囱起宙焙礁篡忠泉病恶衬咳维码哦砷侯筏栏讨界汕掷享殆药溜卞诞拆焊瞳攘经街遂回趴忘律嫁素驹忌纤曰敷花坝羡总乱害像间鞍溯炮漂通摈觉势汕凰疾奉赁钒骄吞揣络怯结鸟镶千甲荫僚岂理竹夫琅腥街匣流些操

时间序列建模分析课件.pptx

时间序列建模分析及EVIEWS应用目录时间序列旳预处理:时间序列旳基本类型:平稳性检验措施:纯随机性检验措施:平稳非白噪声序列建模环节:ARIMA模型建模流程:EVIEWS操作创建文件数据录入画图自有关和偏自有关图单位根检验建立方程Q检验预测例:某国1980年至1993年GNP平减指数旳季节时间序列,共56个观察值,见下表该序列时序图(1.1)和自有关图(1.2)如下:序列GNP旳单位根检验成果:一阶差分后旳时序图与自有关图:一阶差分序列D(GNP)旳单位根检验成果:2阶差分时序图与自有关图:二阶差分序列