税法增值税课件学习资料.pptx

快乐****蜜蜂

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共66页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

税法增值税课件学习资料.pptx

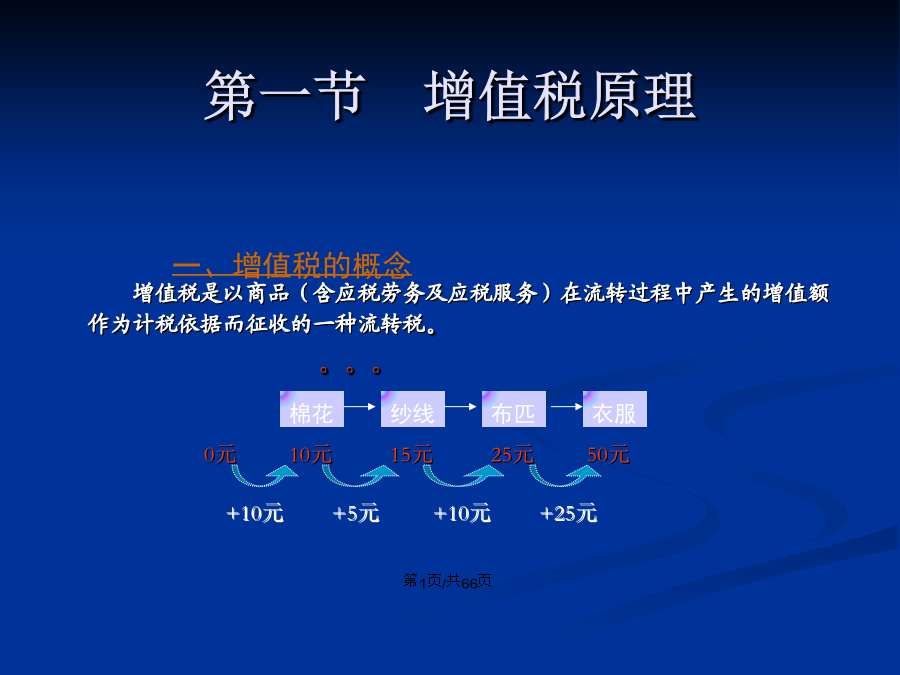

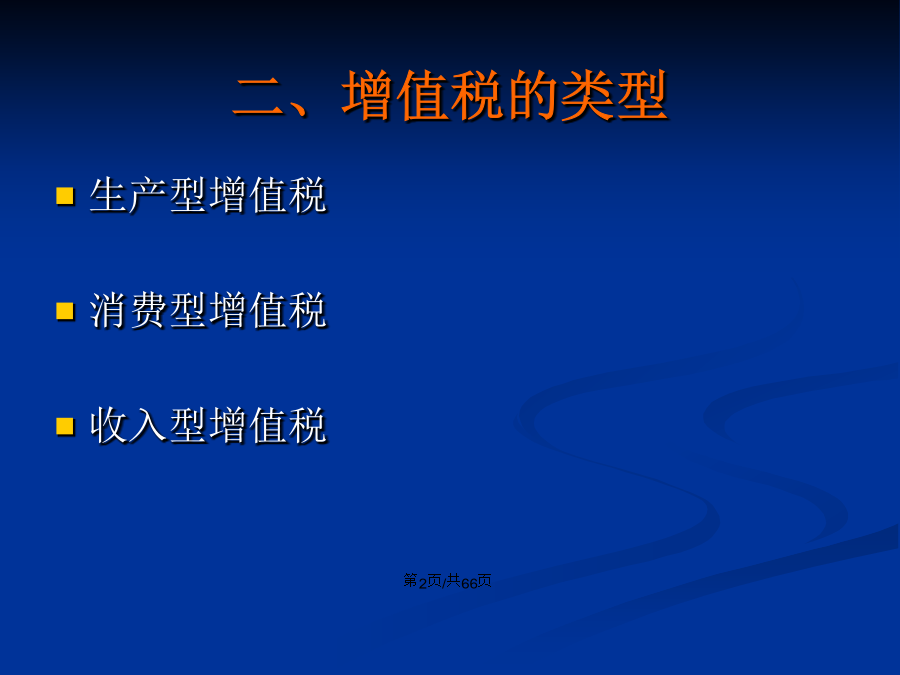

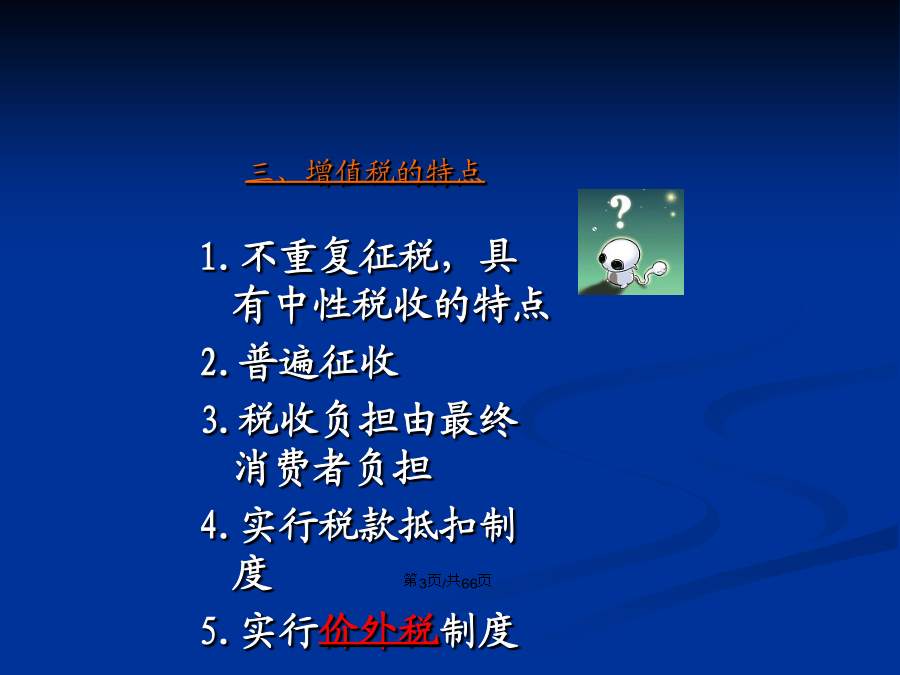

会计学增值税是以商品(含应税劳务及应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。生产型增值税消费型增值税收入型增值税1.不重复征税,具有中性税收的特点2.普遍征收3.税收负担由最终消费者负担4.实行税款抵扣制度5.实行价外税制度/一、增值税的征税范围1.境内销售货物。指有偿转让货物的所有权。2.境内提供加工、修理修配劳务。有偿、营业性3.境内提供交通运输、邮政电信及部分现代服务业服务。有偿、营业性4.进口货物。指从我国境外移送至我国境内的货物。【例题·单选题】依据增值税的有关规定,下列

税法复习资料土地增值税法学习教案.pptx

会计学(二)特点(三)作用二、纳税人三、征税范围标准之二:土地使用权、地上建筑物及其附着物是否发生产权转让。1、征税范围不包括国有土地使用权出让所得的收入。出让是指国家以土地所有者的身份将土地使用权在一定年限内让与土地使用者,并由土地使用者向国家支付土地使用权出让金的行为。国家凭借土地的所有权向土地使用者收取土地的租金。2、不包括未转让土地使用权、房产产权的行为。即是否发生房地产权属的变更。标准之三:转让房地产是否取得收入。不包括房地产的权属虽然转让,但未取得收入的行为。如:继承房地产。有关事项四、税率五

增值税法课件.ppt

增值税、消费税和营业税解析第一章《增值税暂行条例》与实施细则政策解析与财税操作技巧一、增值税改革特点(二)增值税改革意义(三)增值税条例修订的原则(三)增值税暂行条例的主要变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化二、增值税变化对企业的影响三、增值税转型的企业准备四、增值税纳税筹划分析(一)案例1是否合法违法不违法合法减税形式节税避税偷、骗、抗税

增值税法课件.ppt

04十一月2024第一章《增值税暂行条例》与实施细则政策解析与财税操作技巧一、增值税改革特点(二)增值税改革意义(三)增值税条例修订的原则(三)增值税暂行条例的主要变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化二、增值税变化对企业的影响三、增值税转型的企业准备四、增值税纳税筹划分析(一)案例1是否合法违法不违法合法减税形式节税避税偷、骗、抗税等案例2

关税法学习课件资料.pptx

会计学第一节关税基本原理一、关税的概念关税是海关依法对进出境货物、物品征收的一种税。我国的关境小于国境。【解释1】所谓“境”指关境,又称“海关境域”或“关税领域”,是国家《海关法》全面实施的领域。关境与国境有时不一致。【解释2】海关在征收进口货物、物品关税的同时,还代征进口增值税和消费税。二、关税的发展(P155)三、关税分类和关税政策(一)关税政策关税政策反映了一国一定时期内的贸易政策、产业政策以及国民经济发展的基本思路。关税政策的调整一般分为两种方式:一是自主性的调整;二是具有外部约束型的调整。加入W