增值税法课件.ppt

一只****ng

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共78页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

增值税法课件.ppt

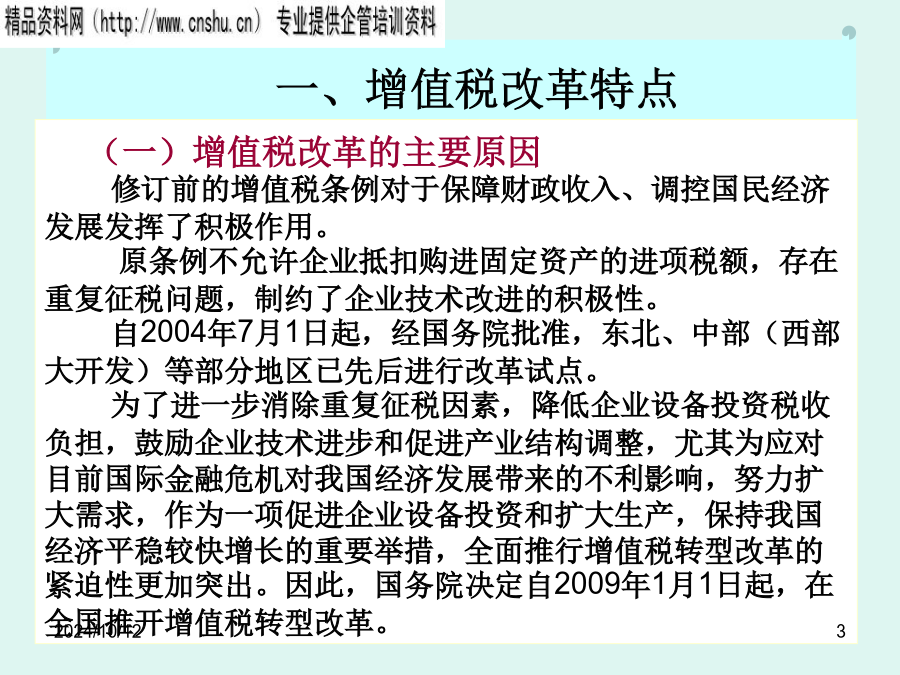

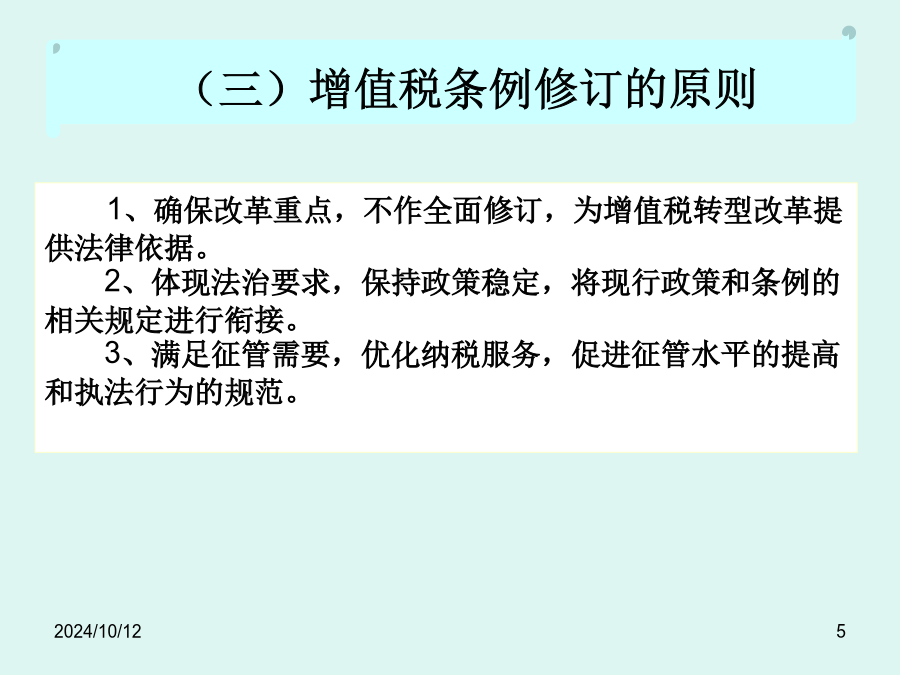

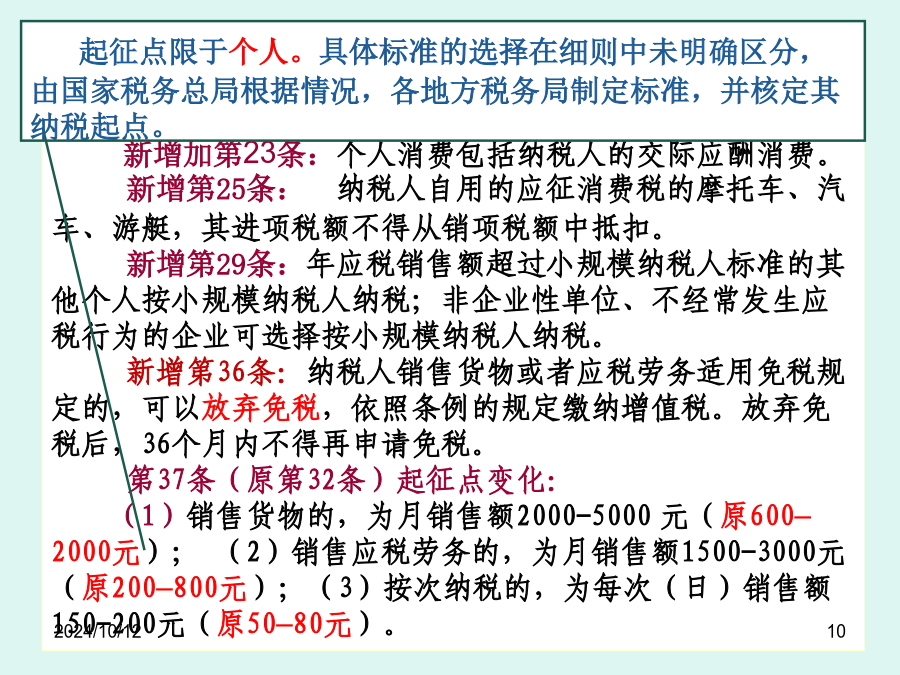

增值税、消费税和营业税解析第一章《增值税暂行条例》与实施细则政策解析与财税操作技巧一、增值税改革特点(二)增值税改革意义(三)增值税条例修订的原则(三)增值税暂行条例的主要变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化二、增值税变化对企业的影响三、增值税转型的企业准备四、增值税纳税筹划分析(一)案例1是否合法违法不违法合法减税形式节税避税偷、骗、抗税

增值税法课件.ppt

04十一月2024第一章《增值税暂行条例》与实施细则政策解析与财税操作技巧一、增值税改革特点(二)增值税改革意义(三)增值税条例修订的原则(三)增值税暂行条例的主要变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化(四)增值税暂行条例》实施细则的条款变化二、增值税变化对企业的影响三、增值税转型的企业准备四、增值税纳税筹划分析(一)案例1是否合法违法不违法合法减税形式节税避税偷、骗、抗税等案例2

大学税法二增值税法PPT课件.ppt

思考:第二章增值税法第二章增值税法第一节增值税概述产销阶段二、增值税的特点生产型增值税收入型增值税消费型增值税【思考】风华公司本期增值税计税依据——增值额是多少?增值税可分为三种类型:【总结】一般来说,发达国家多采取“消费型”或“收入型”增值税,发展中国家大多采取“收入型”增值税。我国在2009年实行了增值税的全面“转型”,由过去的生产型增值税转变为消费型增值税;实行消费型增值税有利于鼓励投资、税制优化和产业结构调整。简化征纳计算,提高征管效率。第二节增值税的主要法律规定(一)征税范围的一般规定1、销售或

税法经典课件流转税法——增值税法.ppt

第一节增值税基础知识第二节增值税基本法律第三节增值税计税管理第四节增值税出口退税第一节增值税基础知识第一节增值税基础知识第一节增值税基础知识第一节增值税基础知识第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值税基本法律第二节增值

税法增值税课件学习资料.pptx

会计学增值税是以商品(含应税劳务及应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。生产型增值税消费型增值税收入型增值税1.不重复征税,具有中性税收的特点2.普遍征收3.税收负担由最终消费者负担4.实行税款抵扣制度5.实行价外税制度/一、增值税的征税范围1.境内销售货物。指有偿转让货物的所有权。2.境内提供加工、修理修配劳务。有偿、营业性3.境内提供交通运输、邮政电信及部分现代服务业服务。有偿、营业性4.进口货物。指从我国境外移送至我国境内的货物。【例题·单选题】依据增值税的有关规定,下列