酒店财务管理ppt课件.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共83页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

酒店财务管理ppt课件.ppt

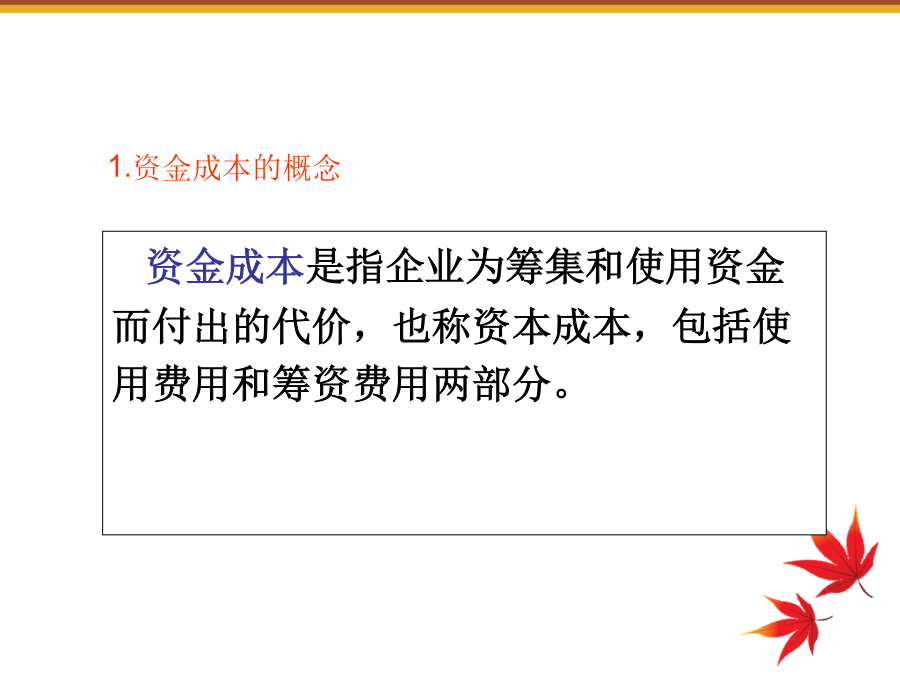

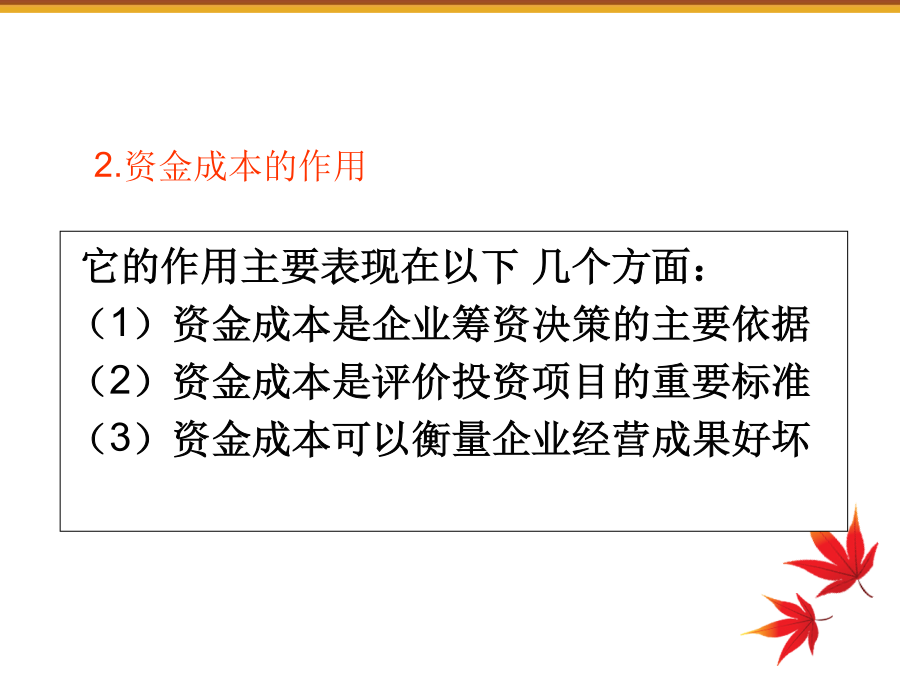

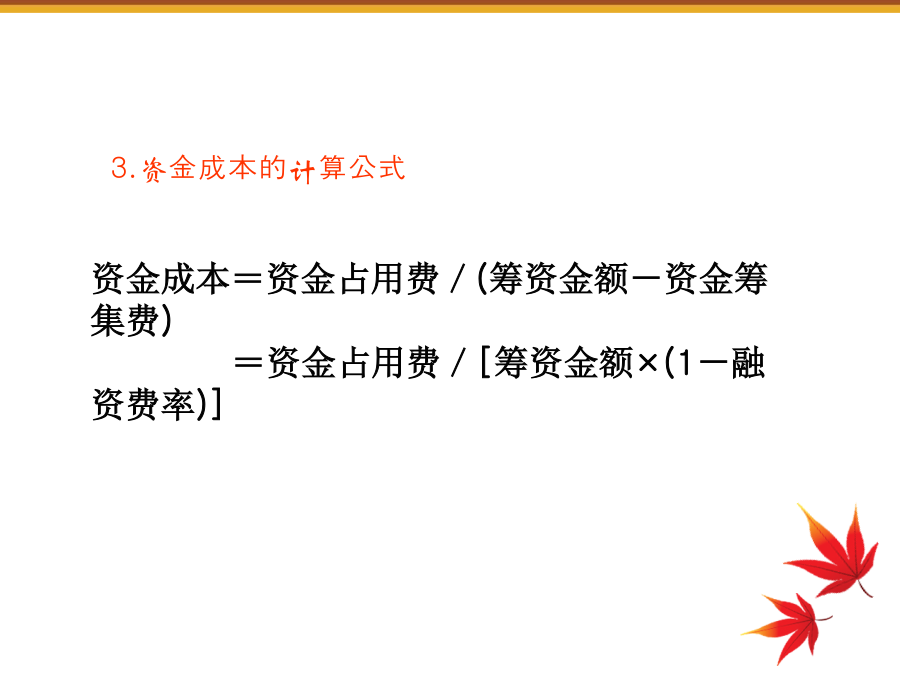

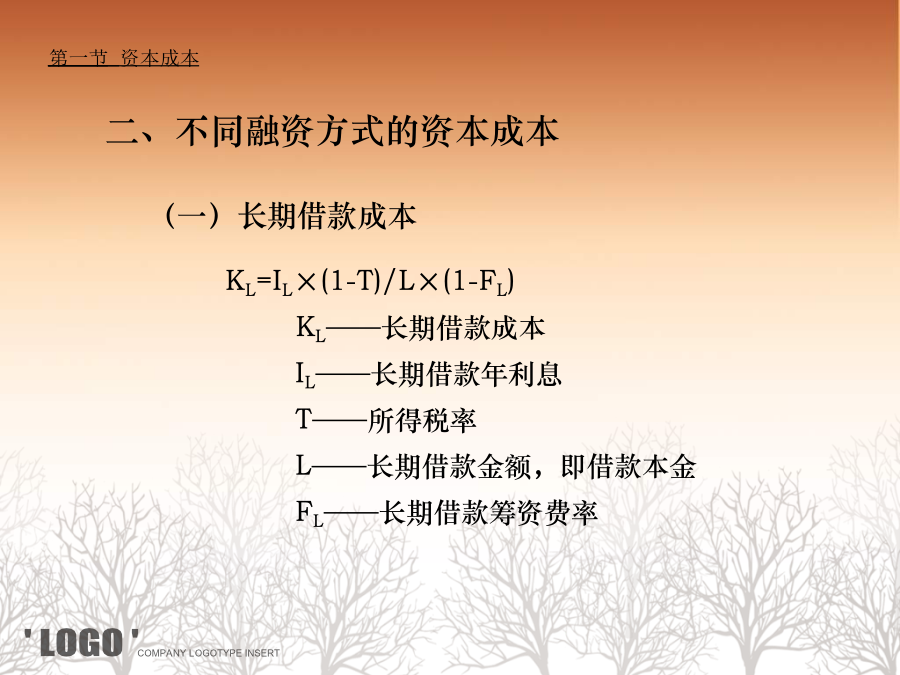

一、资金成本的概念及作用1.资金成本的概念2.资金成本的作用第一节资本成本第一节资本成本第一节资本成本第一节资本成本第一节资本成本第一节资本成本三、综合资金成本计算2.综合资本计算(2)计算加权平均资金成本Kw=30%×5%+50%×18%+10%×12%+10%×15%=13.2%第二节最佳资本结构第二节最佳资本结构三、财务风险2、风险种类(1)筹资风险指的是由于资金供需市场、宏观经济环境的变化,企业筹集资金给财务成果带来的不确定性。筹资风险主要包括利率风险、再融资风险、财务杠杆效应、汇率风险、购买力风

八-酒店财务管理培训PPT课件.ppt

酒店财务诈骗案例-酒店财务管理[分析]酒店财务管理宾客到酒店进行各式各样的消费活动都需要支付费用,酒店所提供的任何服务也都需要花钱用物,两者所形成的各种经济业务即会计事项,就是酒店财务管理的目标。财务部与各部门的关联酒店财务部主要工作会计核算与财务管理的关系第一部分:会计核算一、酒店会计核算原则1、1酒店收入确认流程宾客入店酒店消费消费结账收入稽核案例:加强稽核管理的重要性案例分析收入确认酒店收入确认原则1、2客房收入核算衡量酒店客房收入指标有三个:客房平均住宿率客房平均房价客房平均收益率酒店客房经营指标

酒店观念ppt课件.ppt

酒店观念ServiceConsciousness通过课程您将学到酒店的基本概念什么是酒店观念正确的酒店观念三个建筑工人的故事若干年后,记者想去看看这三个工人现在的生活怎么样。等他找到这三个工人的时候,结果甲现在还是一个建筑工人。仍然像从前一样砌墙;在施工现场拿着图纸的设计师竟然是当年的第二个工人。至于第三个工人,记者没费多少工夫就找到了,他现在成了一家房地产公司的老板。前两个工人正在为他工作。当年他们还是同一个工地的建筑工人啊,现在一个是工人、一个是设计师、一个是老板.....启示一:“看问题的角度不同,

酒店概论ppt课件.ppt

1.酒店简介2.酒店品牌3.酒店创始人和发展史4.酒店借鉴法国雅高酒店集团的简介雅高酒店的品牌宜必思宜必思(Ibis)总有你喜欢的理由。遍布全球900多家酒店,在极具竞争力的价格下提供高质住宿与服务。遍布世界四十个国家和地区,900多家连锁酒店,宜必思在极具竞争力的价格下提供高标准的高质住宿与服务。精心设计的全装修卧室套间、7天24小时全天候的主要酒店服务以及现场饮食选择。自1997年起,宜必思的酒店质量获得了ISO9001国际标准质量体系认证。同时宜必思致力于环境保护,是第一家通过ISO14001国际环

酒店概述ppt课件.ppt

一、授课教师自我介绍二、现代酒店管理课程框架三、平时课程学习要求四、结课考试安排第一章酒店概述第一节酒店的含义及特点以建筑物及其设施、设备为凭借,为宾客提供食宿、娱乐、购物、消遣、通信、商务、旅行服务而获得经济效益和社会效益的综合性经济实体。二、酒店的特点三、酒店的产业地位和作用第二节酒店业发展简史(三)商业饭店时期(20世纪初-20世纪50年代).(三)中国现代酒店业1978-1983,招待所1984-1987,经验型管理走向科学管理1988-1993,推行星级评定1994至今,走向专业化、集团化198