财务管理项目六个人所得税办税业务学习教案.pptx

知识****SA

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共40页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

财务管理项目六个人所得税办税业务学习教案.pptx

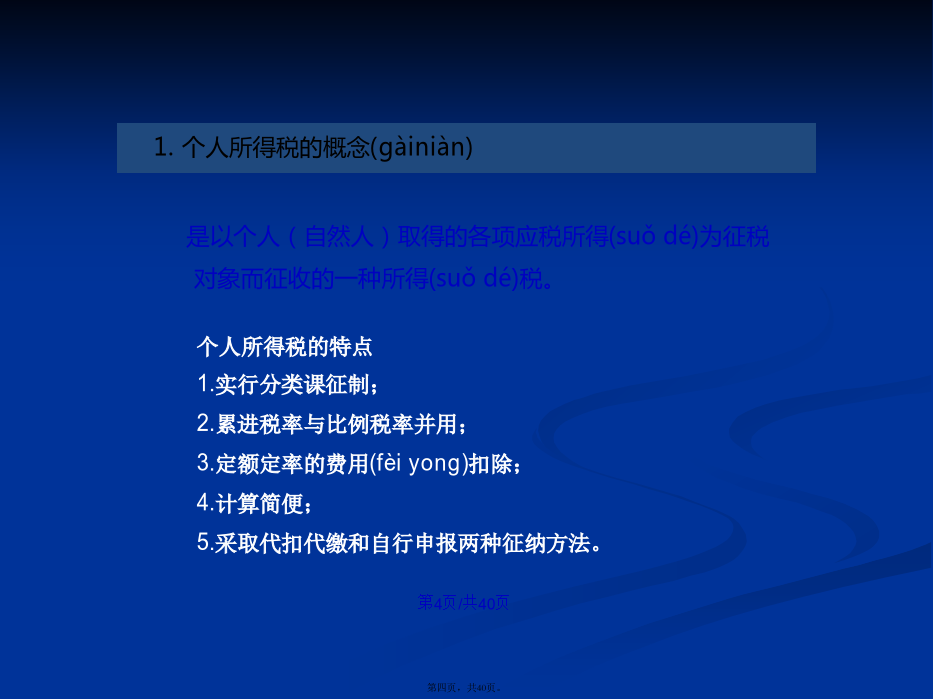

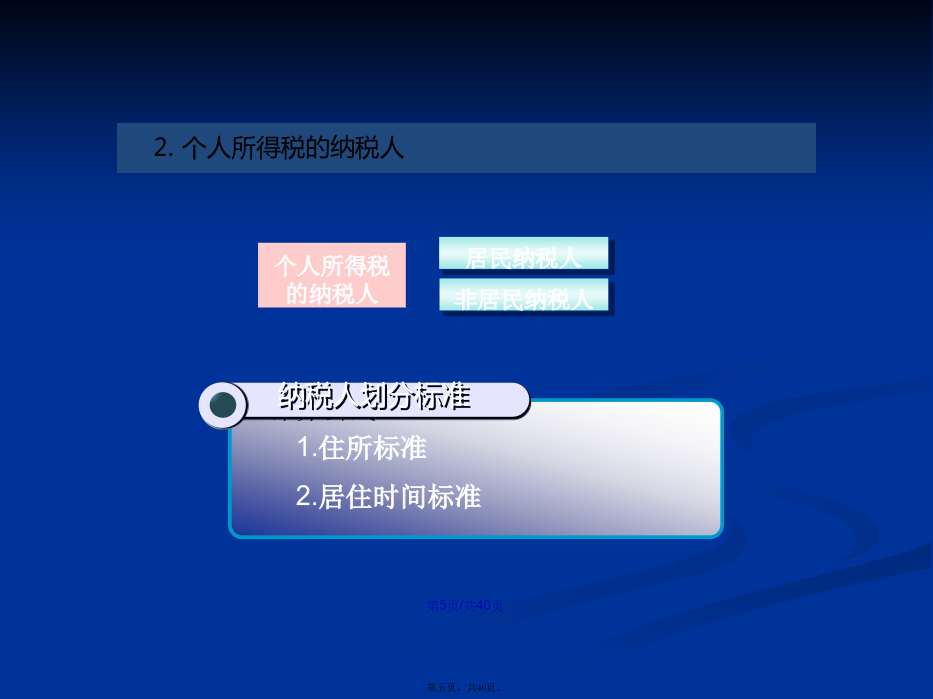

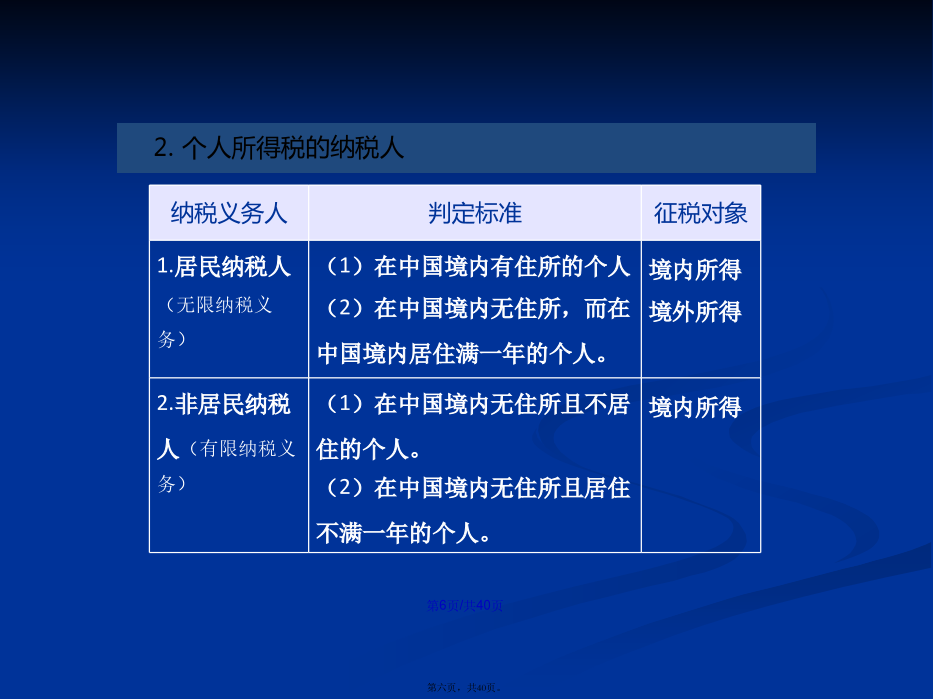

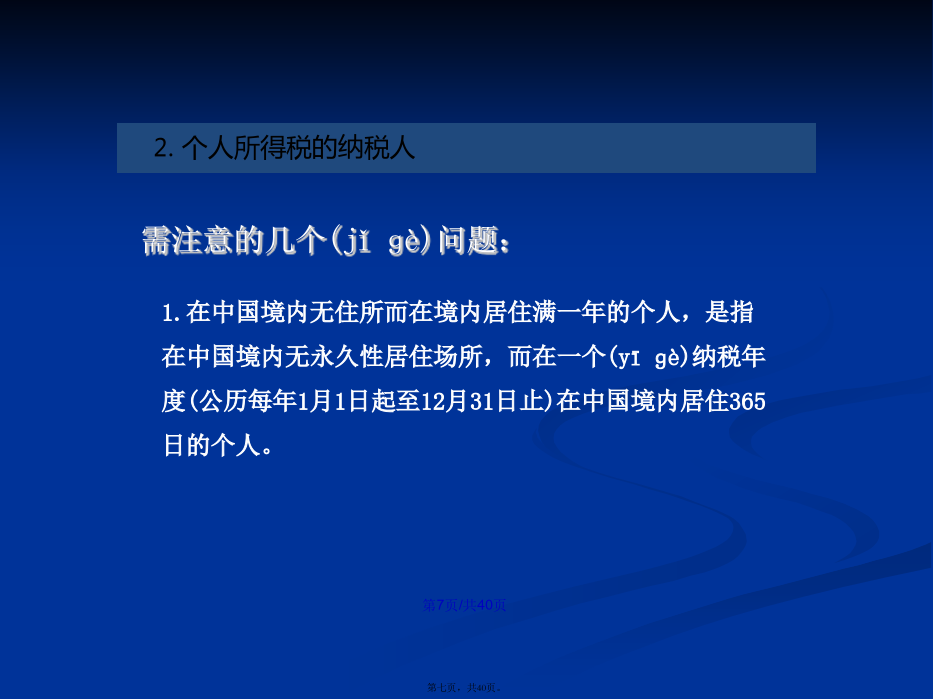

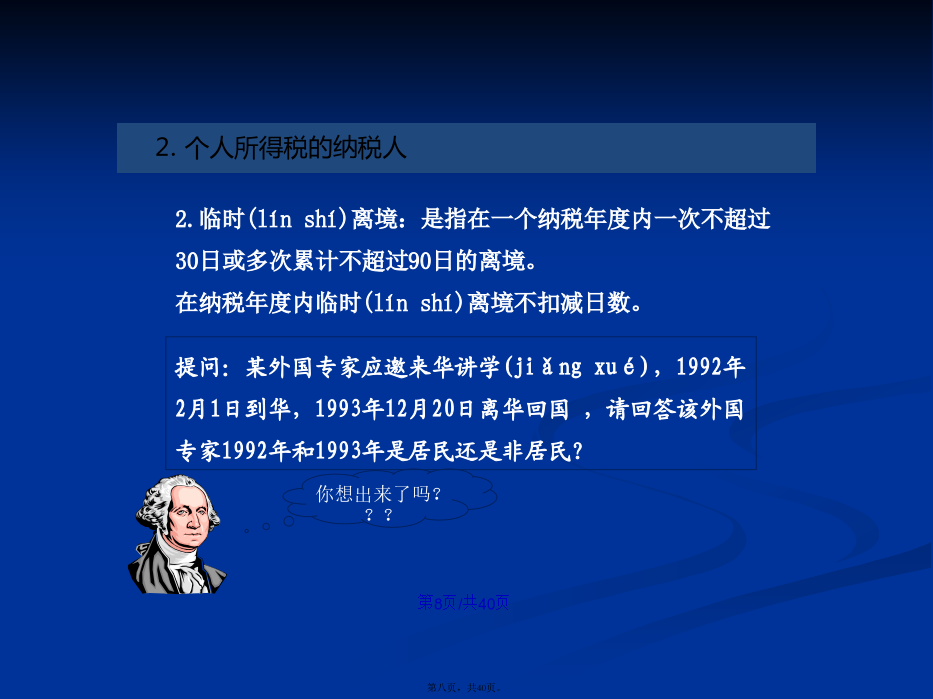

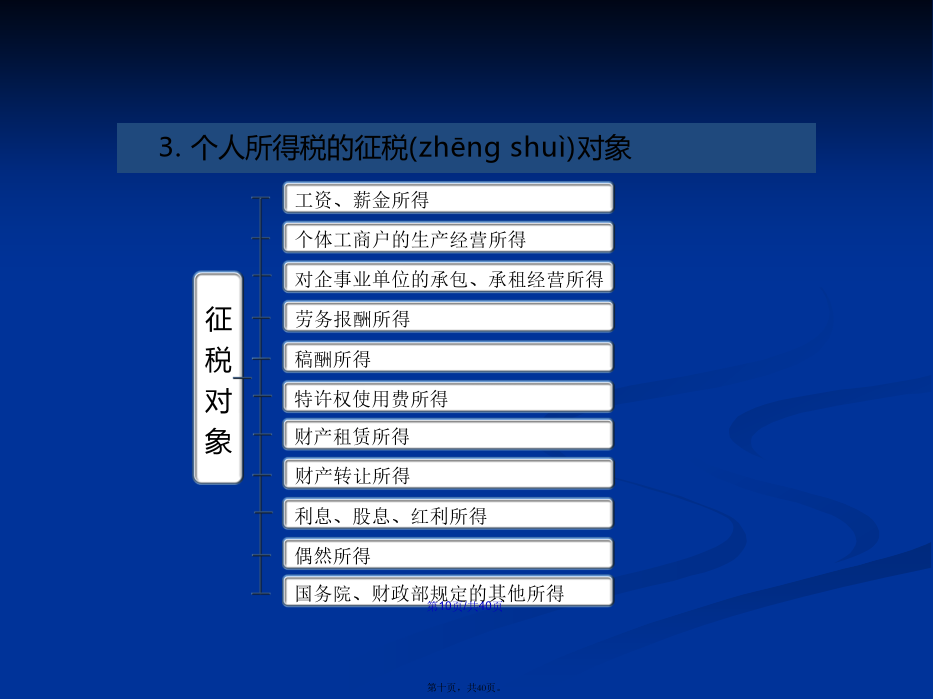

会计学案例(ànlì)导入——“月饼税”任务(rènwu)1-1:掌握个人所得税的基本要素1.个人所得税的概念(gàiniàn)2.个人所得税的纳税人2.个人所得税的纳税人需注意的几个(jǐɡè)问题:2.个人所得税的纳税人3.个人独资企业(qǐyè)和合伙企业(qǐyè)的投资者,也是个人所得税的纳税人。(2000年1月1日)3.个人所得税的征税(zhēnɡshuì)对象3.个人所得税的征税(zhēnɡshuì)对象4.个人所得税的税率(shuìlǜ)级数4.个人所得税的税率(shuìlǜ)级数4.个人

项目六个人所得税.ppt

纳税会计项目六个人所得税纳税会计实务LOGOLOGOLOGO个人所得税(属于共享税)的纳税申报LOGO个人所得税是对个人(自然人)的劳务和非劳务所得收入征收的一种税。纳税人(取得应税所得的自然人)自然人(中国公民、外国华侨等等)扣缴义务人实行分类征收稳定经济调节收入采取课源制和申报制两种征收方法个人所得税的上述特点,决定了该税种在筹集财政收入、缩小分配差距等方面有着其他税种无法替代的作用。LOGO征税对象(包括境内所得和境外所得)LOGO纳税期限①个人所得税自行申报的,其申报地点一般应为收入来源地的主管税

项目六个人所得税业务核算.ppt

项目六个人所得税业务核算个人所得税是对个人(自然人)取得的各项所得征收的一种所得税三、个人所得税的纳税人1)分类标准(1)住所标准。指在中国境内有住所的纳税人,即为居民纳税人。(2)居住时间标准。指在中国境内无住所而在中国境内居住满1年的纳税人,非居民纳税人。只要具备其中任何一个标准,即可判定为我国的居民纳税人。如果两个标准都不具备,则为非居民纳税人。2)居民纳税人和非居民纳税人(1)居民纳税人,负无限纳税义务,应就来源于全球的所得,向中国缴纳个人所得税;(2)非居民纳税人,负有限纳税义务,仅就来源于中国

项目五企业所得税办税业务.ppt

项目五企业所得税办税业务任务1:解读企业所得税法规任务1-1:掌握企业所得税的基本要素2007.3.16《企业所得税法》1.企业所得税的概念2.特点2.企业所得税的纳税人2.营业税的纳税人3.企业所得税的征税对象4.企业所得税的税率任务1-2:掌握应纳税所得额的计算1.应纳税所得额1.应纳税所得额1.应纳税所得额2.收入总额的确定3.不征税收入和免税收入3.不征税收入和免税收入4.准予扣除项目4.准予扣除项目4.准予扣除项目(特殊扣除项目)4.准予扣除项目(特殊扣除项目)4.准予扣除项目(特殊扣除项目)4

六个人所得税.doc

第三章税收法律制度六、个人所得税1.个人所得税的纳税义务人个人所得税的纳税义务人依据住所和居住时间两个标准,区分为居民纳税人和非居民纳税人(如表3.39所示)。表3.39个人所得税的纳税义务人分类划分依据纳税义务1.居民纳税人在中国境内有住所或者无住所而在境内居住满1年的个人负有无限纳税义务,其从中国境内和境外取得的所得缴税2.非居民纳税人在中国境内无住所又不居住,或者无住所而在中国境内居住不满1年的个人承担有限纳税义务,仅就其从中国境内取得的所得缴税考生应注意:所谓在中国境内有住所的个人,是指因户籍、家