【优选】第章财务战略与预算PPT文档.pptx

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共72页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

【优选】第章财务战略与预算PPT文档.ppt

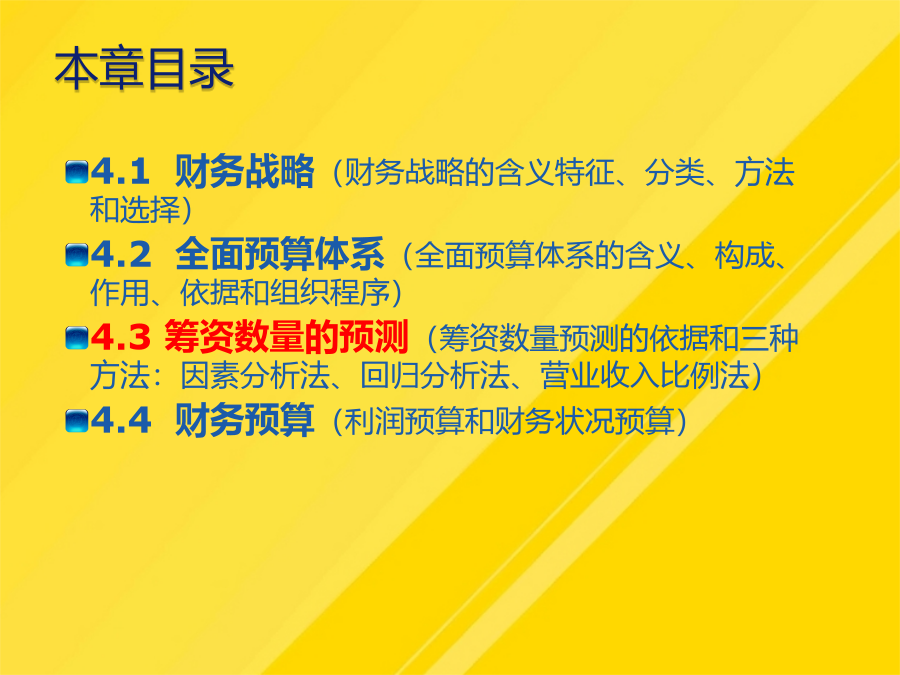

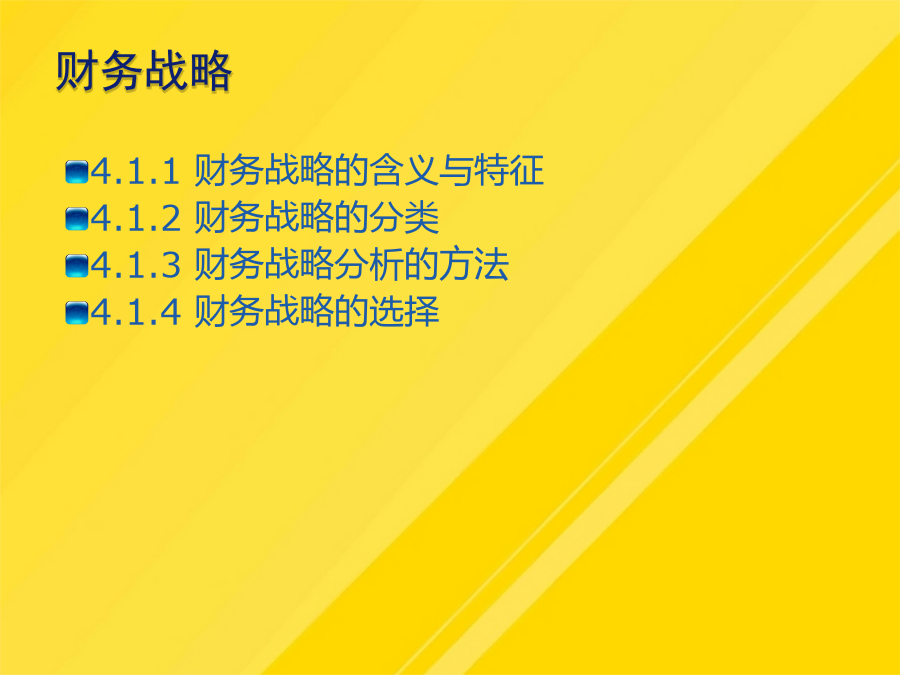

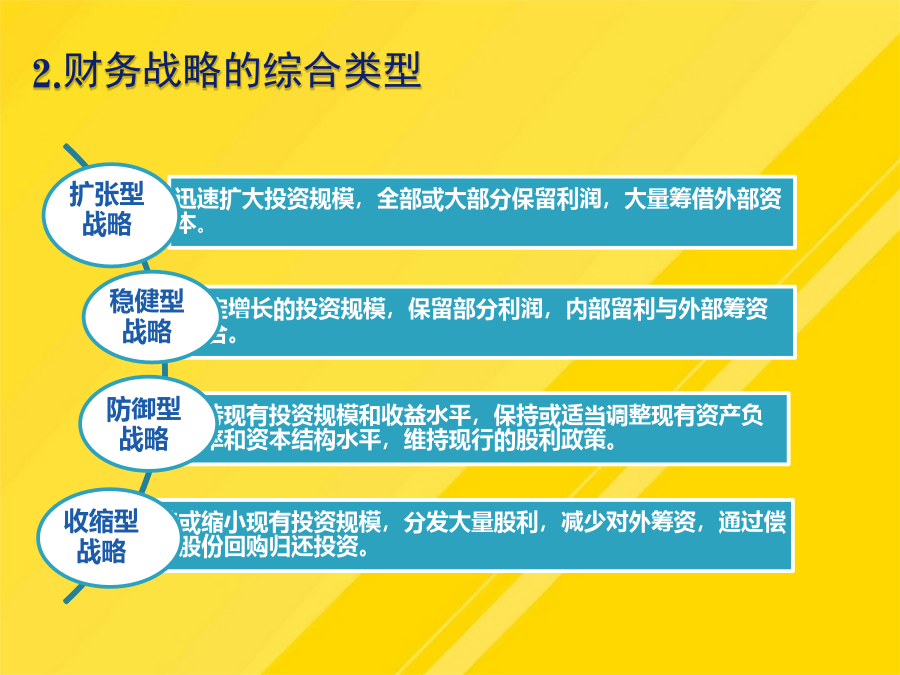

第4章财务战略与预算第1节财务战略一、财务战略的含义与特征一、财务战略的含义与特征二、财务战略的分类1.财务战略的职能分类2.财务战略的综合分类三、财务战略分析的方法分析法的含义的因素分析的因素分析的因素分析3.SWOT分析法的运用3.SWOT分析法的运用(2)SWOT分析图(3)SWOT分析应用举例(3)SWOT分析应用举例(3)SWOT分析应用举例四、财务战略的选择1.财务战略选择的依据1.财务战略选择的依据2.财务战略选择的方式第2节全面预算体系一、全面预算的含义及特点二、全面预算的构成三、全面预算

【优选】第章财务战略与预算PPT文档.pptx

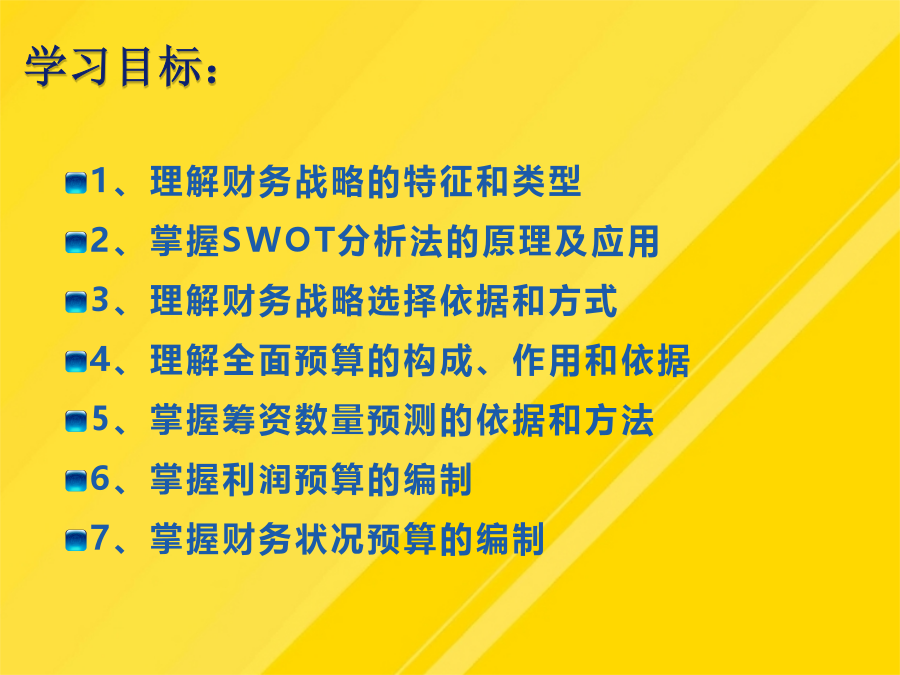

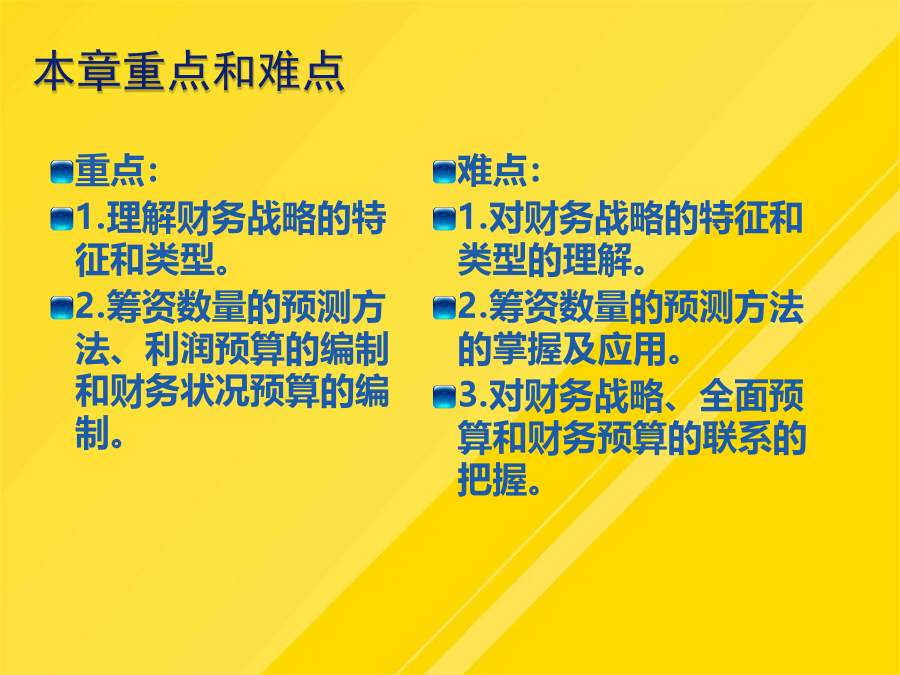

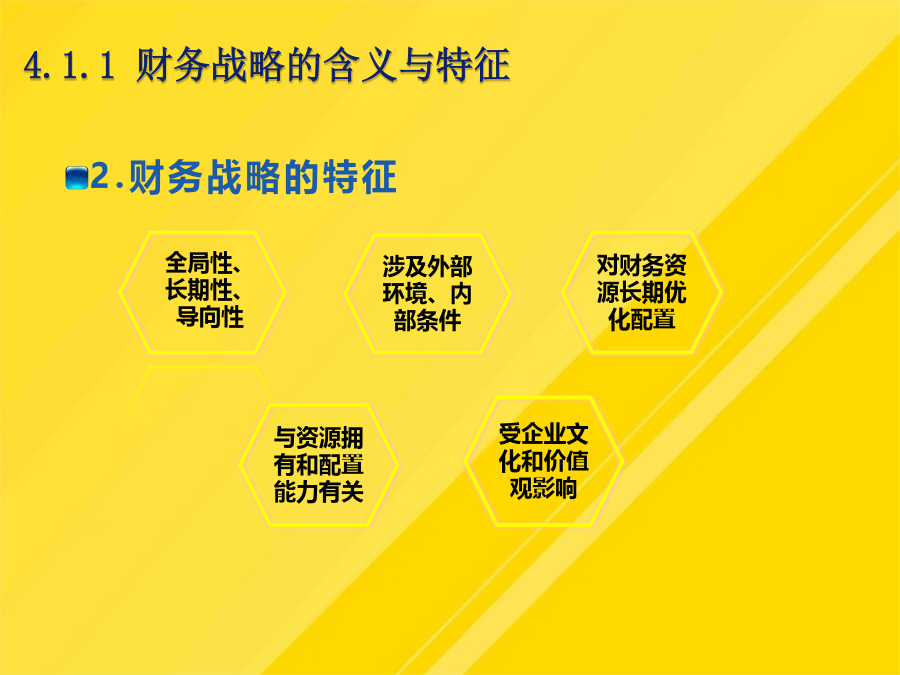

本章目录1、理解财务战略的特征和类型2、掌握SWOT分析法的原理及应用3、理解财务战略选择依据和方式4、理解全面预算的构成、作用和依据5、掌握筹资数量预测的依据和方法6、掌握利润预算的编制7、掌握财务状况预算的编制重点:1.理解财务战略的特征和类型。2.筹资数量的预测方法、利润预算的编制和财务状况预算的编制。财务战略4.1.1财务战略的含义与特征2.财务战略的特征4.1.2财务战略的分类1.财务战略的职能类型2.财务战略的综合类型4.1.3财务战略分析的方法分析法的含义的因素分析的因素分析的因素分析3.S

第章-财务战略与预算PPT文档.ppt

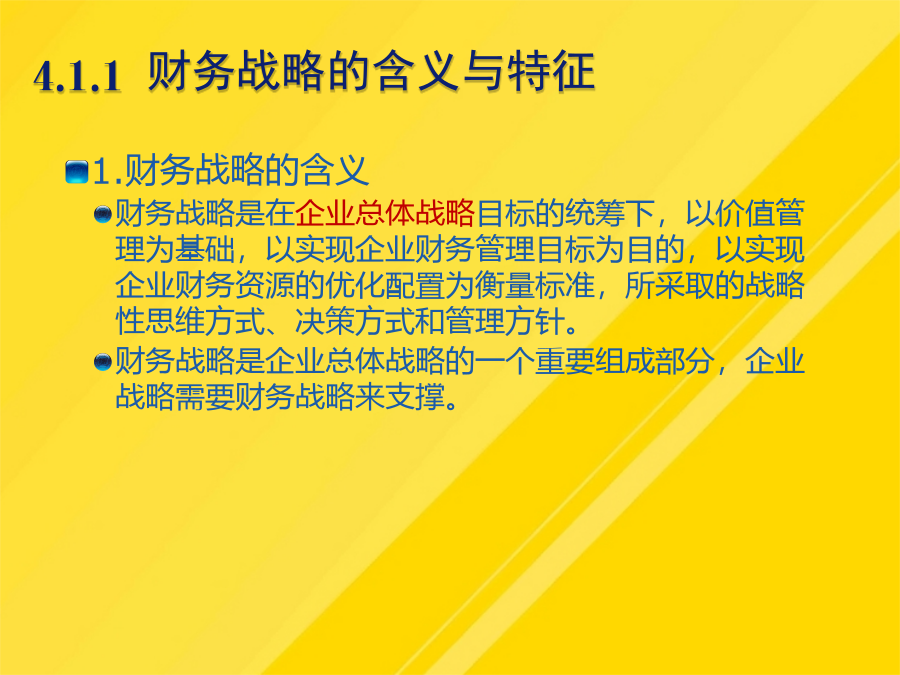

C财务战略的含义财务战略是在企业总体战略目标的统筹下,以价值管理为基础,以实现企业财务管理目标为目的,以实现企业财务资源的优化配置为衡量标准,所采取的战略性思维方式、决策方式和管理方针。财务战略是企业总体战略的一个重要组成部分,企业战略需要财务战略来支撑。C区为ST组合,即财务优势和财务威胁的组合,这是不太理想的组合,适于采取有效防御性的财务战略。A、宏观经济周期B、企业发展阶段6、SWOT分析法是()?营业收入比例法运用——预测模型与外部筹资额具体的计算方法有两种:财务战略分析的方法——SWOT股权资本

财务管理第章:财务战略与预算PPT文档.ppt

第1节财务战略一、财务战略的含义与特征一、财务战略的含义与特征二、财务战略的分类1.财务战略的职能分类2.财务战略的综合分类2.财务战略的综合分类三、财务战略分析的方法分析法的含义【例题单选】SWOT分析法是()A、宏观环境分析法B、微观环境分析法C、内外部环境分析技术D、内部因素分析技术【答案】C的因素分析的因素分析的因素分析【例题、单选】短期借款较多,流动比率降低,这对一个企业来说一般属于()A、优势B、劣势C、机会D、威胁【答案】B【例题、单选】年12月5-7日,中央经济工作会议在北京召开。会议提出

财务管理第章财务战略与预算PPT文档.ppt

第1节财务战略一、财务战略的含义与特征一、财务战略的含义与特征二、财务战略的分类1.财务战略的职能分类2.财务战略的综合分类2.财务战略的综合分类三、财务战略分析的方法分析法的含义【例题单选】SWOT分析法是()A、宏观环境分析法B、微观环境分析法C、内外部环境分析技术D、内部因素分析技术【答案】C的因素分析的因素分析的因素分析【例题、单选】短期借款较多,流动比率降低,这对一个企业来说一般属于()A、优势B、劣势C、机会D、威胁【答案】B【例题、单选】年12月5-7日,中央经济工作会议在北京召开。会议提出