【优选】第章财务战略管理(1)PPT文档.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共50页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

【优选】第章财务战略管理(1)PPT文档.ppt

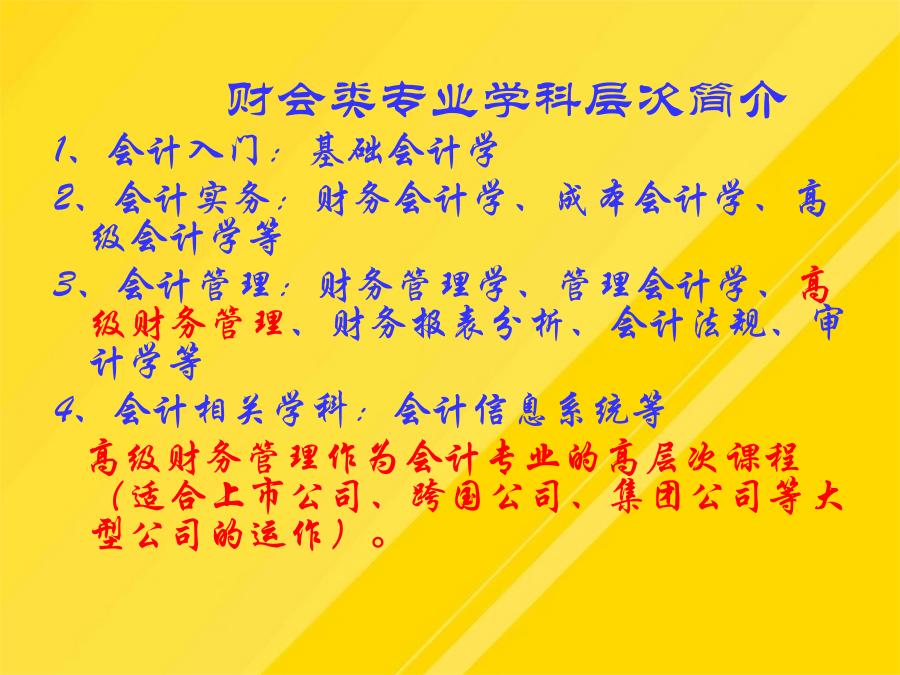

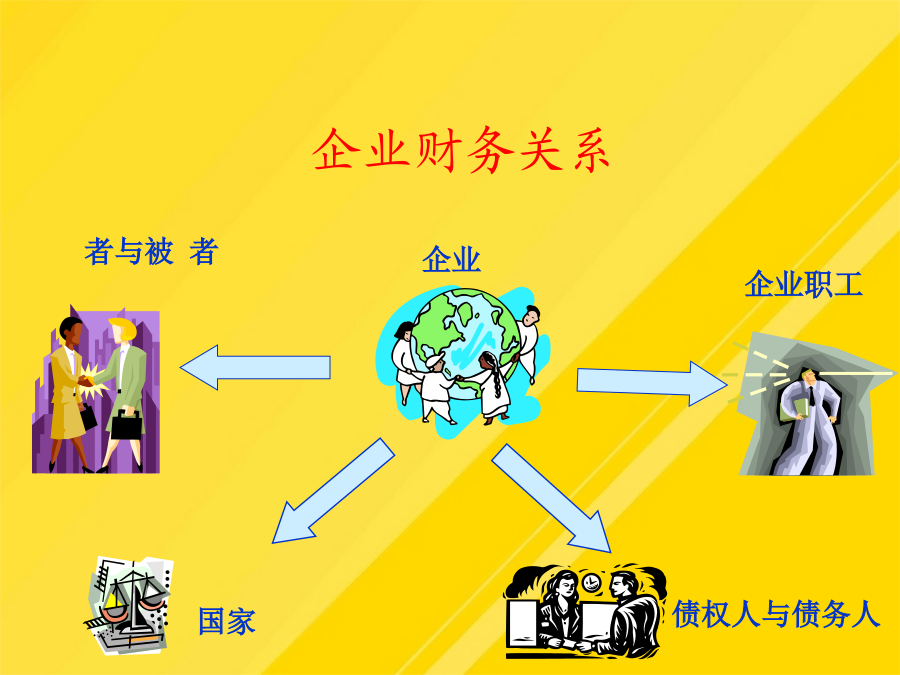

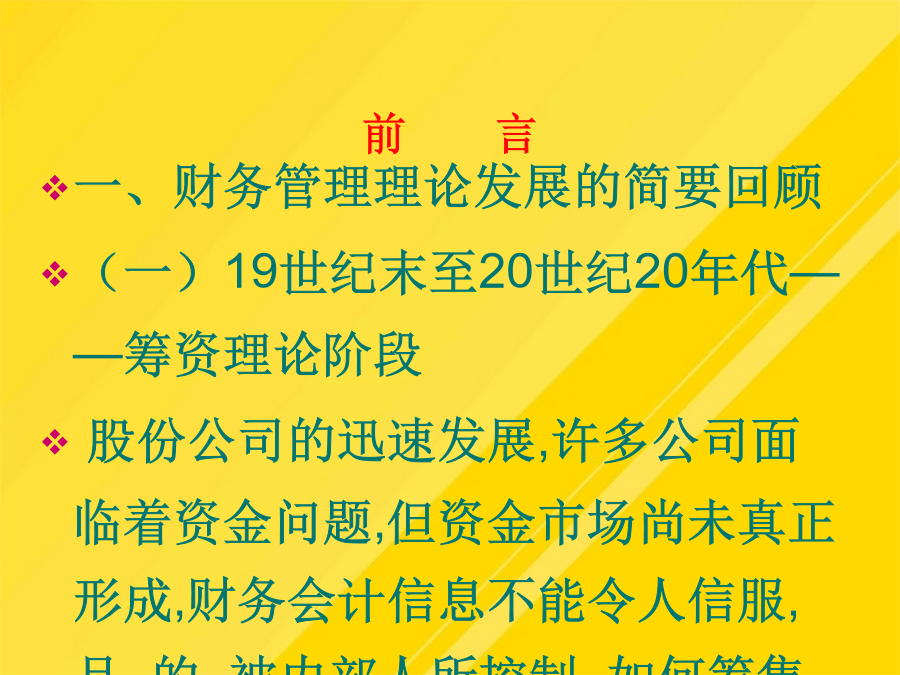

财会类专业学科层次简介1、会计入门:基础会计学2、会计实务:财务会计学、成本会计学、高级会计学等3、会计管理:财务管理学、管理会计学、高级财务管理、财务报表分析、会计法规、审计学等4、会计相关学科:会计信息系统等高级财务管理作为会计专业的高层次课程(适合上市公司、跨国公司、集团公司等大型公司的运作)。学习的主要参考书目财务管理的内容企业何为公司财务管理?——企业的契约模型前言一、财务管理理论发展的简要回顾一、财务管理理论发展的简要回顾一、财务管理理论发展的简要回顾二、企业财务战略产生的必然性二、企业财务战

【优选】第章财务战略管理2PPT文档.ppt

高级财务管理第一节企业战略与财务战略第二节财务战略规划第三节财务战略控制第一节企业战略与财务战略(三)企业战略管理企业战略管理是一系列决定企业长期绩效的管理决策和措施。二、财务战略与管理(一)财务战略的涵义财务战略是为实现公司目标和战略目标,提高财务活动效率,控制财务风险,在分析企业外部和内部环境因素对财务活动影响的基础上,对企业发展具有全局性、长期性和根本性影响的财务活动进行规划和控制的过程。其涵义体现在以下方面:1.企业财务战略关注的焦点是企业资金运动。2.企业财务战略管理的目标是谋求企业资本的均衡和

【优选】第章财务战略与预算PPT文档.pptx

本章目录1、理解财务战略的特征和类型2、掌握SWOT分析法的原理及应用3、理解财务战略选择依据和方式4、理解全面预算的构成、作用和依据5、掌握筹资数量预测的依据和方法6、掌握利润预算的编制7、掌握财务状况预算的编制重点:1.理解财务战略的特征和类型。2.筹资数量的预测方法、利润预算的编制和财务状况预算的编制。财务战略4.1.1财务战略的含义与特征2.财务战略的特征4.1.2财务战略的分类1.财务战略的职能类型2.财务战略的综合类型4.1.3财务战略分析的方法分析法的含义的因素分析的因素分析的因素分析3.S

【优选】第章财务战略与预算PPT文档.ppt

第4章财务战略与预算第1节财务战略一、财务战略的含义与特征一、财务战略的含义与特征二、财务战略的分类1.财务战略的职能分类2.财务战略的综合分类三、财务战略分析的方法分析法的含义的因素分析的因素分析的因素分析3.SWOT分析法的运用3.SWOT分析法的运用(2)SWOT分析图(3)SWOT分析应用举例(3)SWOT分析应用举例(3)SWOT分析应用举例四、财务战略的选择1.财务战略选择的依据1.财务战略选择的依据2.财务战略选择的方式第2节全面预算体系一、全面预算的含义及特点二、全面预算的构成三、全面预算

第章财务战略管理PPT文档.ppt

财务战略驱动盈利模式(苹果轻资产案例),会计研究期自由现金流量与财务运行体系(汤谷良朱蕾)会计研究,会计研究2002.4,试论企业增长盈利风险三维平衡战略管理汤谷良杜菲会计研究200411(谋划“增长”、“盈利”、“风险”三维平衡的战略预算管理)讲题一、财务报表与战略解读二、公司六大财务战略问题一、财务报表:战略解读财务战略:“为适应公司总体的竞争战略而筹集必要的资本、并在组织内有效地管理与运用这些资本的方略”,——财务战略是基于公司总体战略,并支持或者配合其他战略的一个子战略。英国KeithWard《公