[优选文档]向量自回归模型和向量误差修正模型理论及操作PPT.ppt

天马****23

1/10

2/10

3/10

4/10

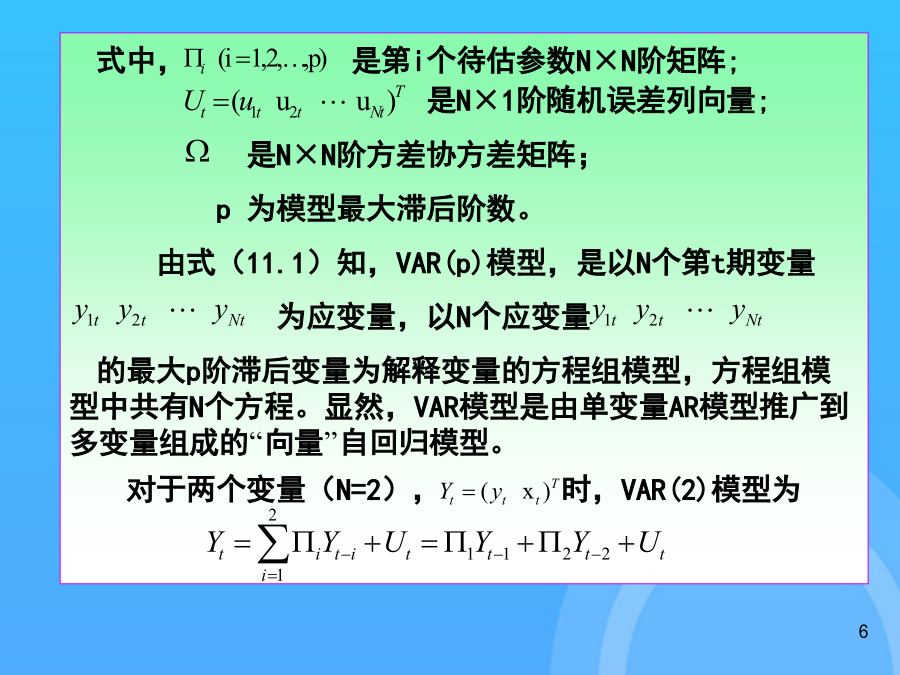

5/10

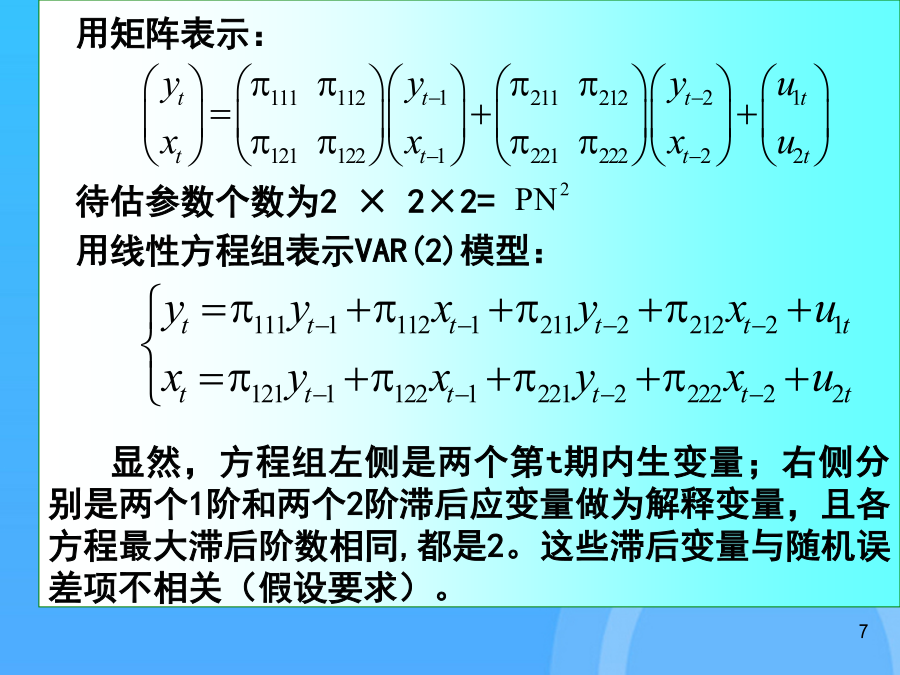

6/10

7/10

8/10

9/10

10/10

亲,该文档总共96页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

[优选文档]向量自回归模型和向量误差修正模型理论及操作PPT.ppt

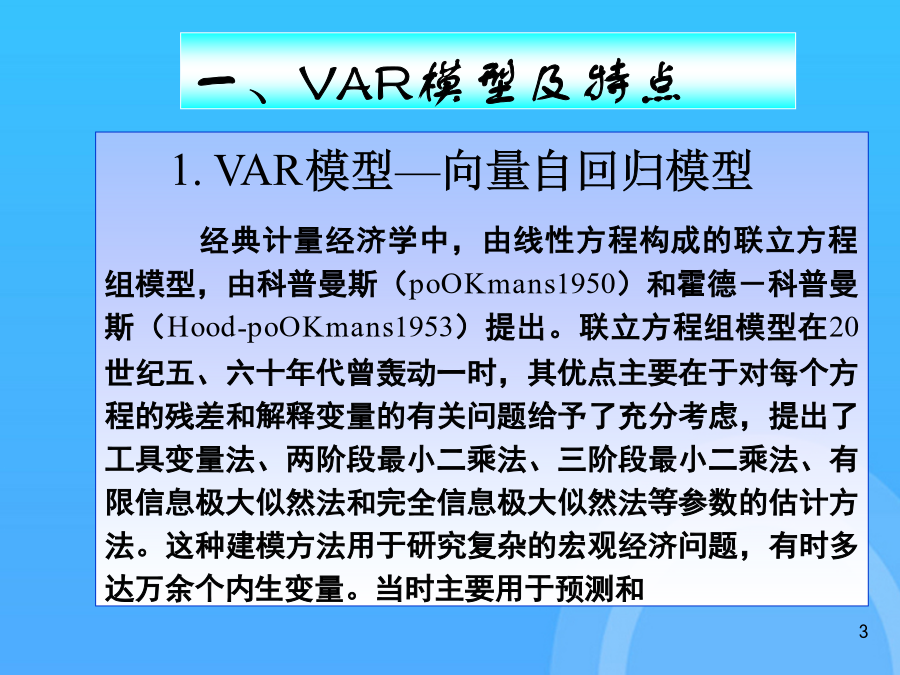

向量自回归模型和向量误差修正模型理论及操作优选向量自回归模型和向量误差修正模型理论及操作1.VAR模型—向量自回归模型经典计量经济学中,由线性方程构成的联立方程组模型,由科普曼斯(poOKmans1950)和霍德-科普曼斯(Hood-poOKmans1953)提出。联立方程组模型在20世纪五、六十年代曾轰动一时,其优点主要在于对每个方程的残差和解释变量的有关问题给予了充分考虑,提出了工具变量法、两阶段最小二乘法、三阶段最小二乘法、有限信息极大似然法和完全信息极大似然法等参数的估计方法。这种建模方法用于研究

向量自回归VAR模型和向量误差修正VEC模型理论及EVIEWS操作PPT.ppt

向量自回归VAR模型和向量误差修正VEC模型理论及EVIEWS操作1.VAR模型—向量自回归模型经典计量经济学中,由线性方程构成的联立方程组模型,由科普曼斯(poOKmans1950)和霍德-科普曼斯(Hood-poOKmans1953)提出。联立方程组模型在20世纪五、六十年代曾轰动一时,其优点主要在于对每个方程的残差和解释变量的有关问题给予了充分考虑,提出了工具变量法、两阶段最小二乘法、三阶段最小二乘法、有限信息极大似然法和完全信息极大似然法等参数的估计方法。这种建模方法用于研究复杂的宏观经济问题,有

第09章__向量自回归和向量误差修正模型.ppt

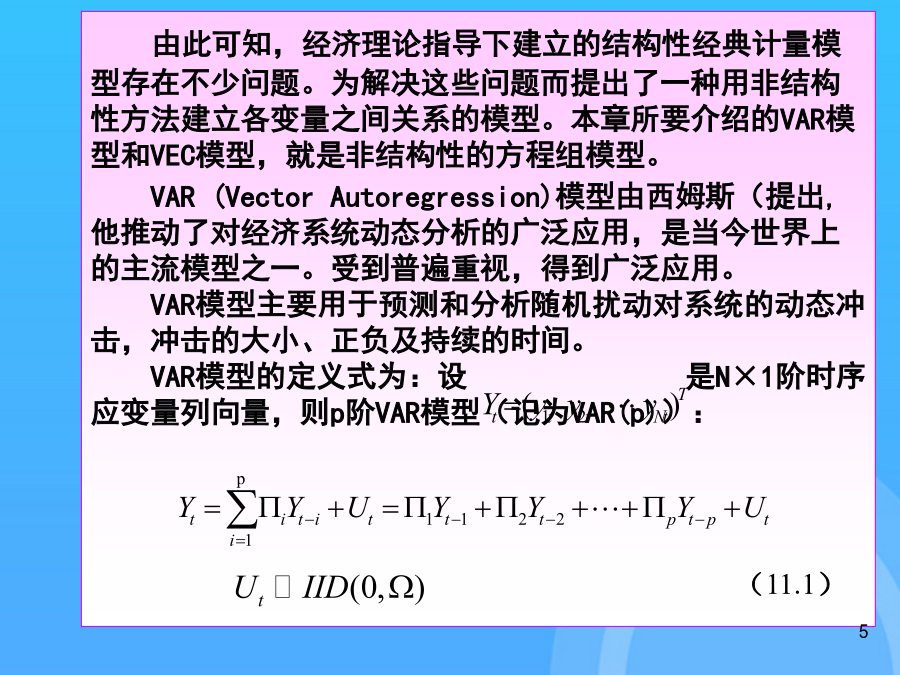

第九章向量自回归和误差修正模型向量自回归(VAR)是基于数据的统计性质建立模型,VAR模型把系统中每一个内生变量作为系统中所有内生变量的滞后值的函数来构造模型,从而将单变量自回归模型推广到由多元时间序列变量组成的“向量”自回归模型。VAR模型是处理多个相关经济指标的分析与预测最容易操作的模型之一,并且在一定的条件下,多元MA和ARMA模型也可转化成VAR模型,因此近年来VAR模型受到越来越多的经济工作者的重视。VAR(p)模型的数学表达式是(9.1.1)其中:yt是k维内生变量列向量,xt是d维外生变量列

EVIEWS软件地使用说明书--向量自回归和误差修正模型.pdf

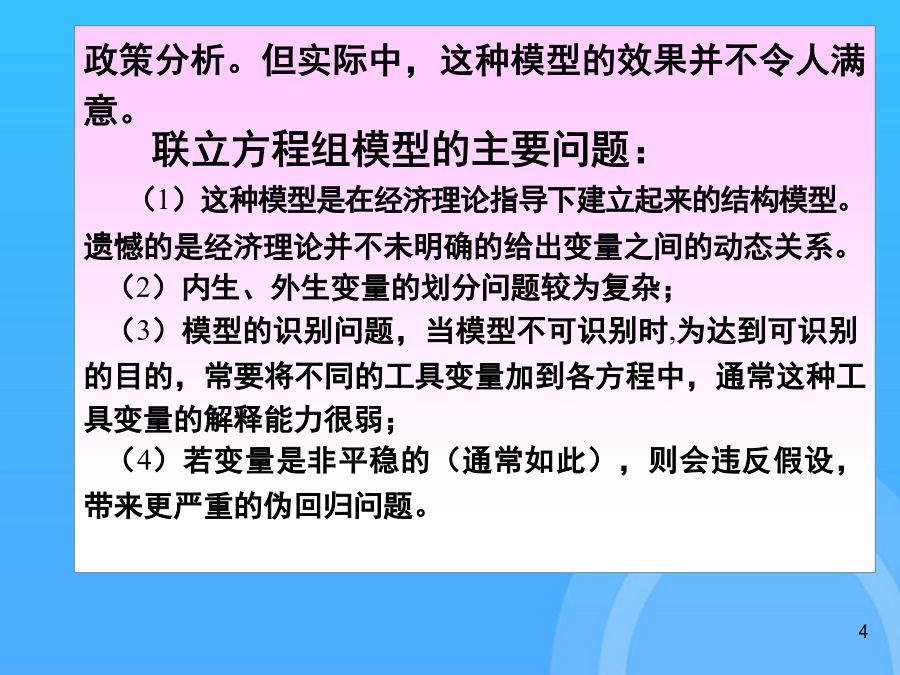

EVIEWS软件的使用说明--向量自回归和误差修正模型第二十章向量自回归和误差修正模型联立方程组的结构性方法是用经济理论来建立变量之间关系的模型.但是,经济理论通常并不足以对变量之间的动态联系提供一个严密的说明.并且,内生变量既可以出现在等式的左端又可以出现在等式的右端使得估计和推断更加复杂.为解决这些问题产生了一种用非结构性方法来建立各个变量之间关系的模型.就是这一章讲述的向量自回归模型〔VectorAutoregression,VAR〕以与向量误差修正模型〔VectorErrorCorrection,

结构向量自回归(SVAR)模型操作步骤ppt课件.ppt

SVAR操作步骤目录注:进行向量自回归与误差修正模型分析首先必须进行稳定性检验各个变量进行稳定性检验结果及分析思路如下:(1)均稳定,则直接进行VAR构建请点VAR/SVAR建模(2)部分稳定,部分不稳定请点VAR/SVAR建模(3)不稳定,但均有相同单整阶数,请点协整检验及VEC(建议做)也可以做VAR建模(建议不做)VAR/SVAR建模第一步初始VAR建模第一步初始VAR建模检验说明对已构建的初始VAR做如:一AR根观察,以便确定模型的稳定性,模型不稳定则某些结果(如脉冲响应函数的标准误差)不是有效的