透视美国次贷危机.ppt

星菱****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共131页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

透视美国次贷危机.ppt

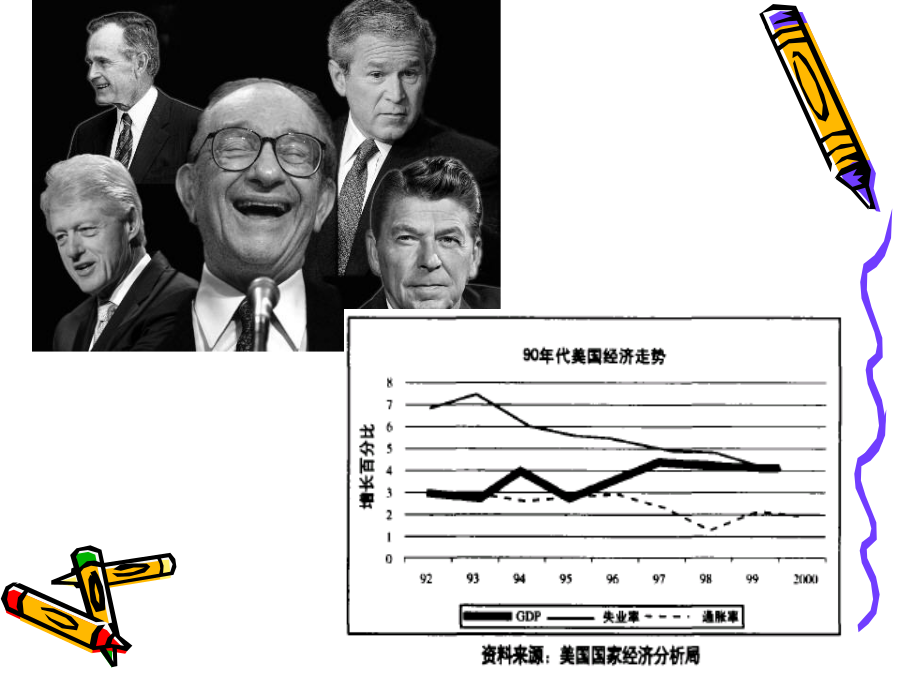

透视美国次贷危机序言:“新经济”时代的终结20世纪90年代的美国经济,不仅各项经济指标表现良好,经济持续稳定增长,而且呈现出低失业率、低通货膨胀、低财政赤字(甚至出现财政盈余)与较高的经济增长速度并存的“三低一高”的增长特征。从1991年3月一直持续到2001年的3月这整整120个月的GDP持续增长,创历史纪录。美国舆论界将其形象地称之为美国“新经济”。2001年,随着新经济泡沫的破灭,美国经济开始下滑。尤其是“9·11”恐怖事件袭击后,美国消费者信心与企业信心受到沉重打击,本已开始下滑的经济走入了衰退轨

透视美国次贷危机的传导与启示.pdf

经济与金融2008年第1期透视美国次贷危机的传导与启示张雪春摘要:2007年7月下旬,美国次级按揭贷款(以下简称次贷)引发了全球金融动荡,股市和汇市波动明显,主要金融市场呈现流动性不足。为维护金融稳定,各国中央银行纷纷出手救市。半年过去了,机构投资者和金融机构损失巨大,金融市场余波未定,实体经济衰退风险增大。尽管如此,投资者目前并不清楚还有多少损失没有暴露。有关次贷危机的许多问题值得我们深入思考。本文分析了美国次贷危机的起源、传导过程及中央银行的作用,探讨了这次危机对我国中央银行职能与运作的启示。关键词:

从美国次贷危机透视房地产信用风险防范.pdf

万方数据从美国次贷危机透视房地产信用风险防范汪成豪t,黎建强z,董纪昌·Reviewing1引言系统工程理论与实践摘要结合2007年美国次贷危机产生的背景与原因,对房地产信用风险的概念、识别等进行了详细的分析,并评述了房地产信用风险评价的一些主要模型、方法以及它们之闻的内在联系.此外,针对我国房地产市场的特点,对一些重点研究问题也进行了讨论.最后,对我国房地产信用风险管理的应用实践进行了分析,并且提出了一些值得关注的研究方向与问题.关键词次贷危机;信用风险;信用评级;房地产preventionofthec

美国次贷危机.doc

美国次贷危机全称为美国房地产次级按揭贷款危机。次贷指的是贷款给相对于行用好的,有足够偿还能力的人而言信用较差,无固定收入,还款能力较差的人购买房子或其他消费。这些人由于还款能力较差,往往要支付较高的利息。抵押贷款公司通过房产或其他的产品抵押在投资银行获得信用贷款后将信用贷款发放给抵押人。而抵押贷款公司则将低压产品打包抵押给投资银行。投资银行则通过证劵化的形式讲这些抵押物通过信贷评级公司的评级(一般评为AAA最高等级的信用)进行发售债券(CDO),并且每月定期向购买债券的投资者(个人,金融机构,其他本国投资

美国次贷危机.pptx

美国次贷危机危机是什么?危机的起源(二)抵押贷款证券化规模旳不断扩大近年来抵押贷款证券化旳发展使得这一市场日益庞大而复杂,以购置证券方式投资抵押贷款旳市场参加者从数目到种类上都在急速上升,造成投资者旳日益分散化。(三)抵押贷款及其证券化市场本身旳不规范因为近年来抵押贷款证券化市场旳迅速发展,吸引了众多旳新旳市场参加者,其中不乏以追求高额利润为目旳旳投机者,使得抵押贷款及其证券化市场本身出现了某些不规范旳操作。许多放贷机构甚至不要求次级贷款借款人提供涉及税收表格在内旳财务资质证明:在做房屋价值评估时,放贷机