增值税税收筹划.ppt

yy****24

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共83页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

税收筹划增值税.ppt

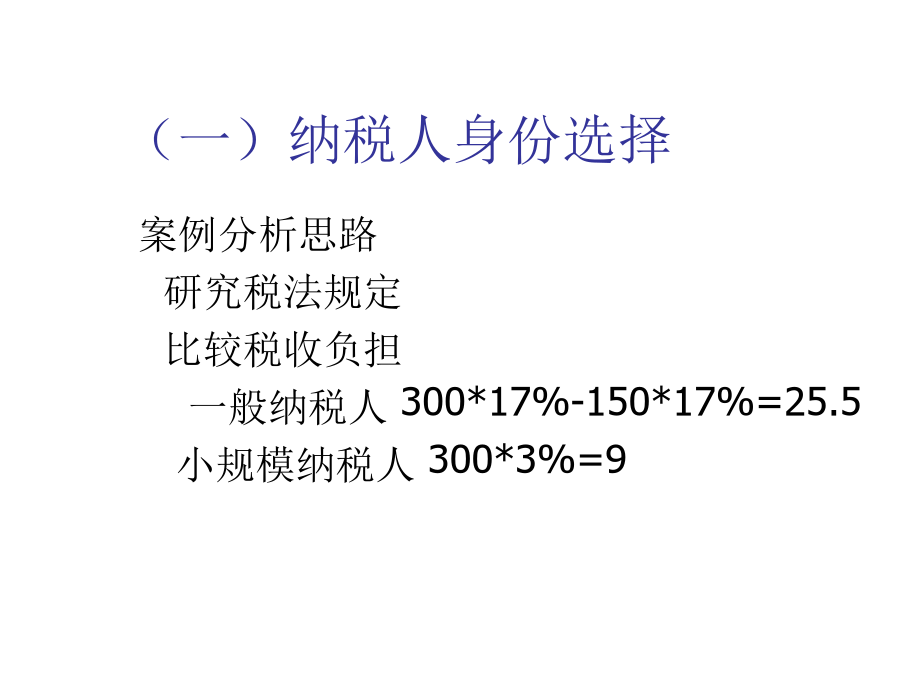

第三章增值税的税收筹划第一节增值税纳税人的税收筹划一、一般纳税人和小规模纳税人的划分标准(一)小规模纳税人的认定标准(一)小规模纳税人的认定标准(二)一般纳税人的认定标准(二)一般纳税人的认定标准二、两类纳税人税款征收管理方法2、小规模纳税人税款征收管理方法三、纳税人的税收筹划1.含税销售额无差别平衡点增值率的计算2.不含税销售额无差别平衡点增值率计算[案例3—1]增值税纳税人身份的选择(1)[案例3—2]增值税纳税人身份的选择(2)还须注意几个相关问题:思考题第二节增值税计税依据的税收筹划(1)销售额(

增值税税收筹划.ppt

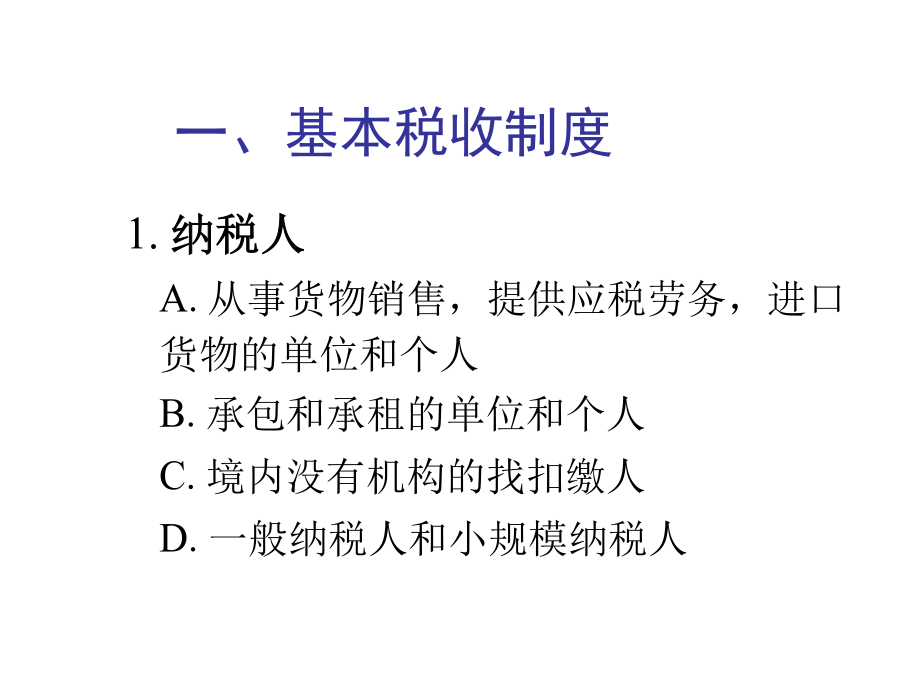

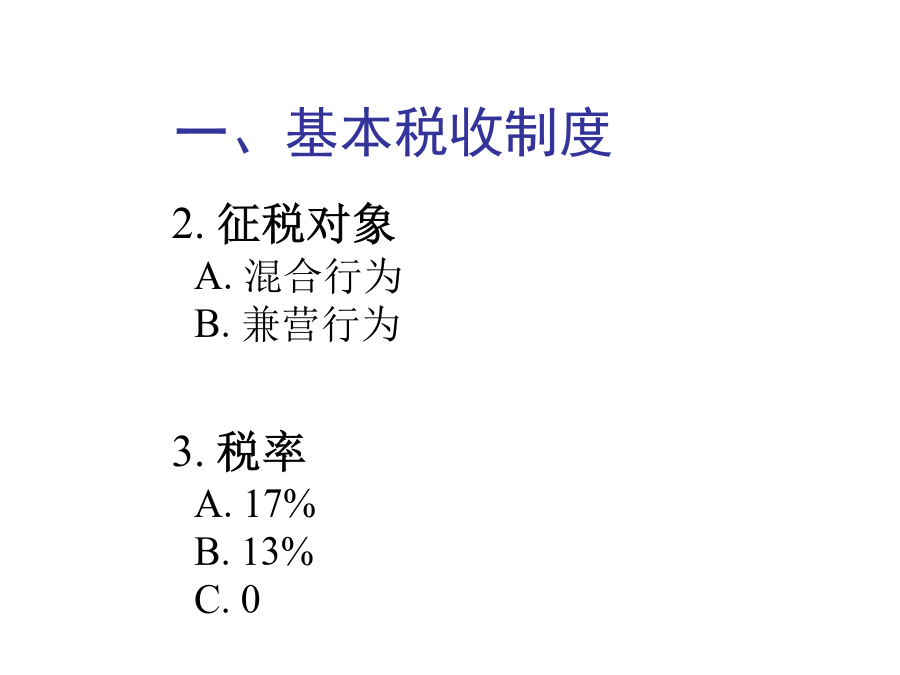

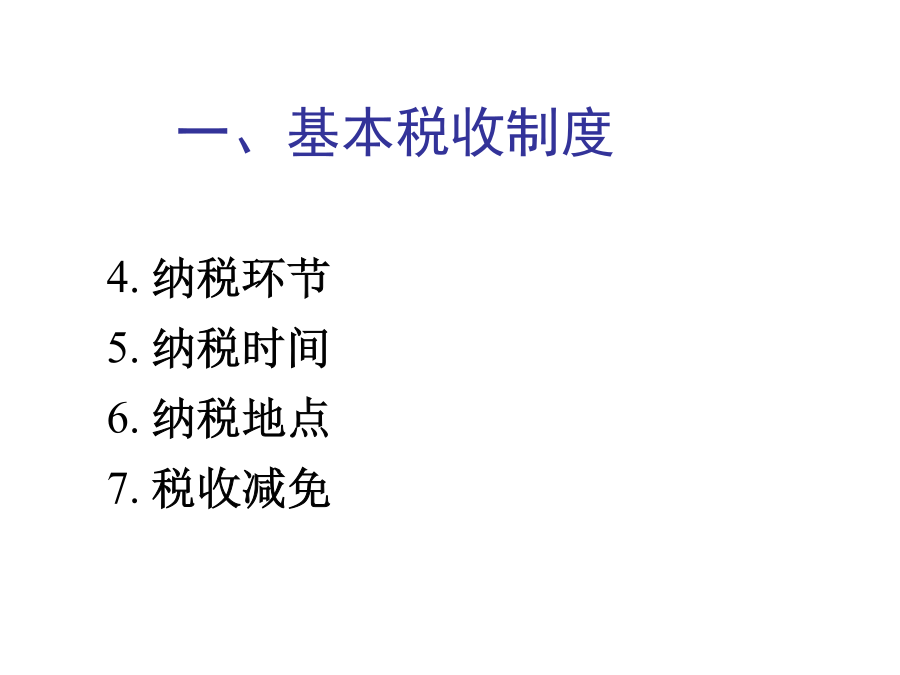

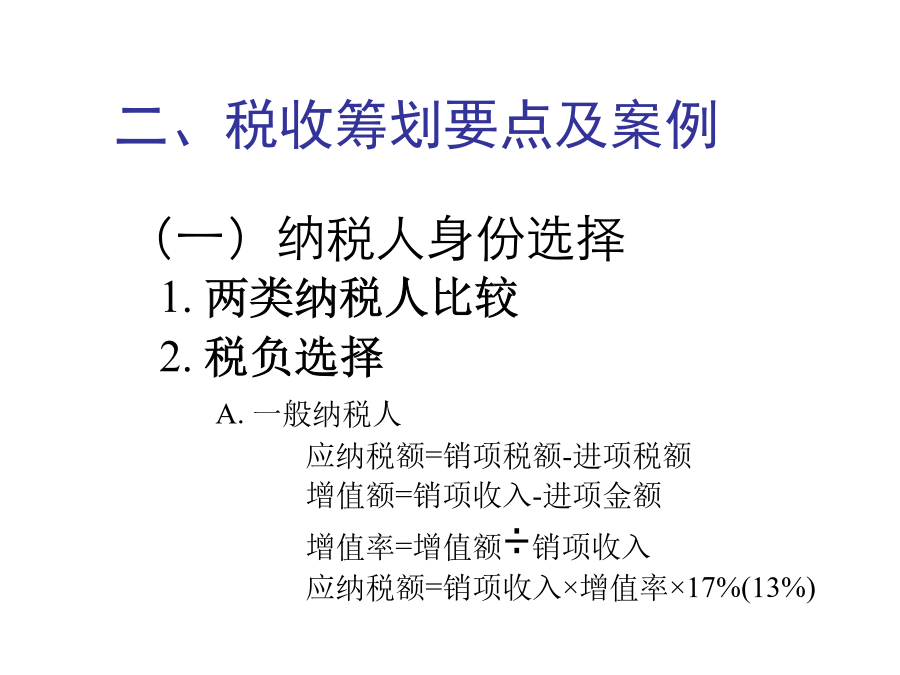

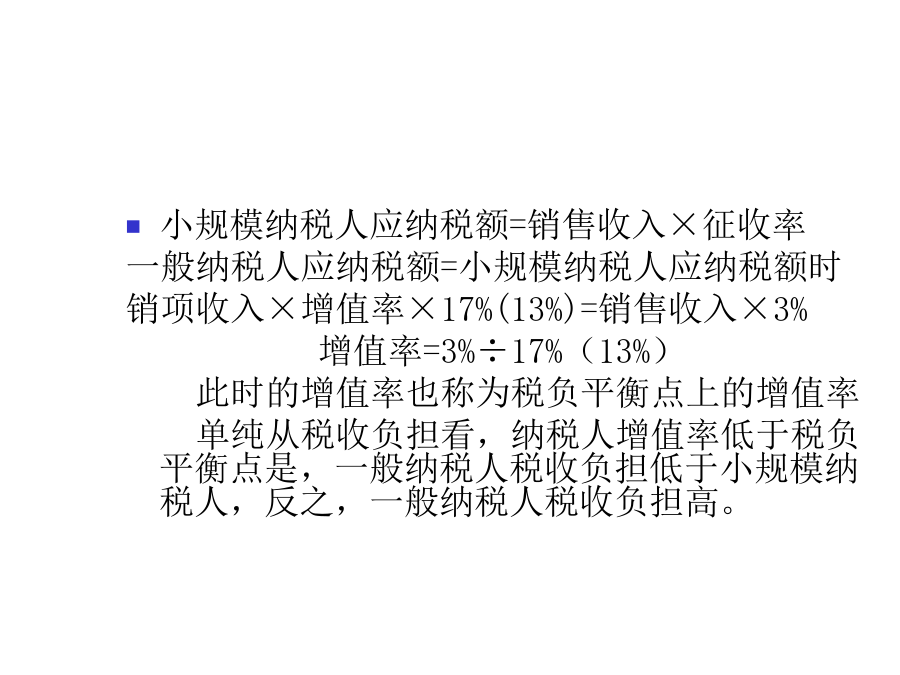

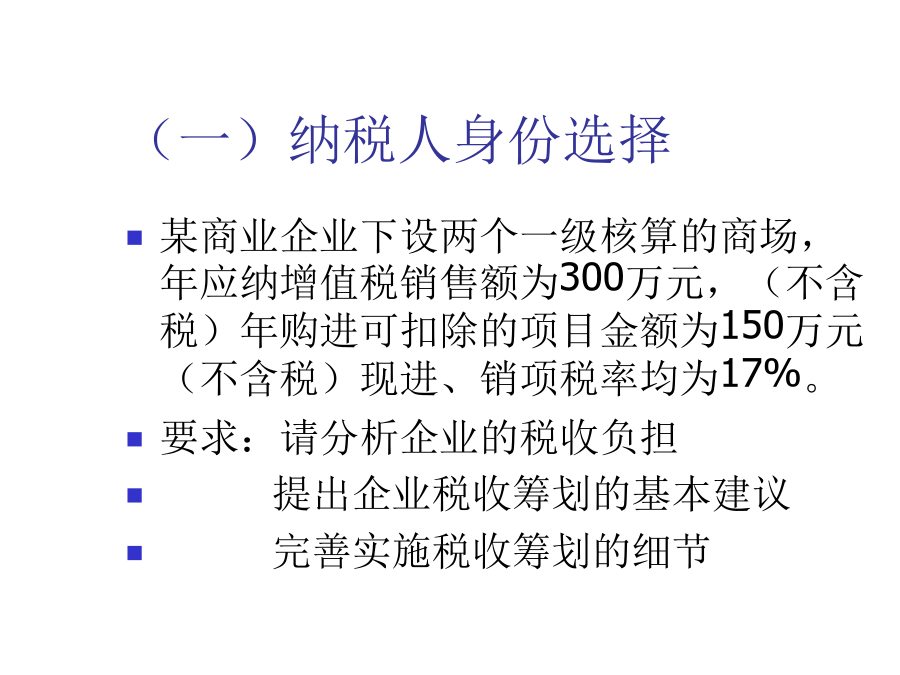

第二章增值税筹划1.纳税人A.从事货物销售,提供应税劳务,进口货物的单位和个人B.承包和承租的单位和个人C.境内没有机构的找扣缴人D.一般纳税人和小规模纳税人2.征税对象A.混合行为B.兼营行为3.税率A.17%B.13%C.04.纳税环节5.纳税时间6.纳税地点7.税收减免二、税收筹划要点及案例B.小规模纳税人3.相关因素比较A.专用发票对市场的影响B.企业组织变化的成本C.税务机关管理4.案例(一)纳税人身份选择(一)纳税人身份选择(一)纳税人身份选择(一)纳税人身份选择(一)纳税人身份选择(二)兼营

增值税税收筹划.ppt

30六月2024案例导入:案例导入:那么,该书店的涉税行为是否符合在合法范围内缴税最少的利润最大化目标呢?经分析,我们看到该书店经营的古旧图书属于增值税免税项目,在企业未对该项目销售额与一般图书销售额进行分别核算时,该项目销售额不能享受到应有的免税待遇,一并计算缴纳了增值税。另外,一般图书销售的增值率比较高,按一般纳税人计税方法缴税,所缴增值税比较多。税务筹划方案:该书店将销售古旧图书的部门分离出来,设立独立的书店,并且实行独立核算。此举的结果为:第一,新成立的专门销售古旧图书的书店可以享受免税待遇。第二

筹划增值税的税收.ppt

筹划增值税的税收纳税人的税收筹划无差别平衡点增值率无差别平衡点抵扣率判别法无差别平衡点抵扣率应注意的问题增值税纳税人与营业税纳税人的筹划即:无差别平衡点抵扣率判别法即:无差别平衡点抵扣率筹划方法增值税计税依据的税收筹划销项税额的税收筹划销售方式的税收筹划案例思考结算方式的税收筹划销售价格的税收筹划进项税额的税收筹划购货对象的筹划价格折让临界点案例兼营免税或非应税项目进项税额核算的筹划减免税的税收筹划转让旧的固定资产的税收筹划增值税出口退税的税收筹划出口退税业务的税收筹划案例选择出口方式案例消费税的税收筹划

税收筹划增值税.ppt

第三章增值税的税收筹划第一节增值税纳税人的税收筹划一、一般纳税人和小规模纳税人的划分标准(一)小规模纳税人的认定标准(一)小规模纳税人的认定标准(二)一般纳税人的认定标准(二)一般纳税人的认定标准二、两类纳税人税款征收管理方法2、小规模纳税人税款征收管理方法三、纳税人的税收筹划1.含税销售额无差别平衡点增值率的计算2.不含税销售额无差别平衡点增值率计算[案例3—1]增值税纳税人身份的选择(1)[案例3—2]增值税纳税人身份的选择(2)还须注意几个相关问题:思考题第二节增值税计税依据的税收筹划(1)销售额(