说课《税收基础》[1]省公开课一等奖全国示范课微课金奖PPT课件.pptx

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共30页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

说课《税收基础》[1]省公开课一等奖全国示范课微课金奖PPT课件.pptx

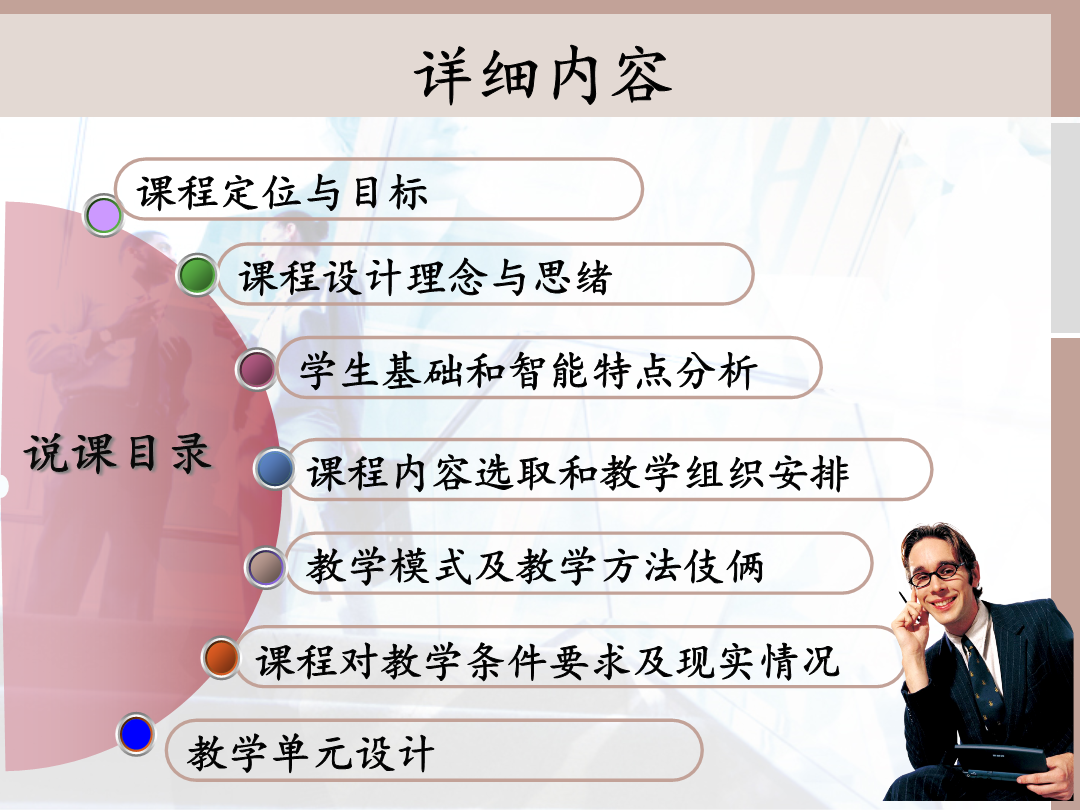

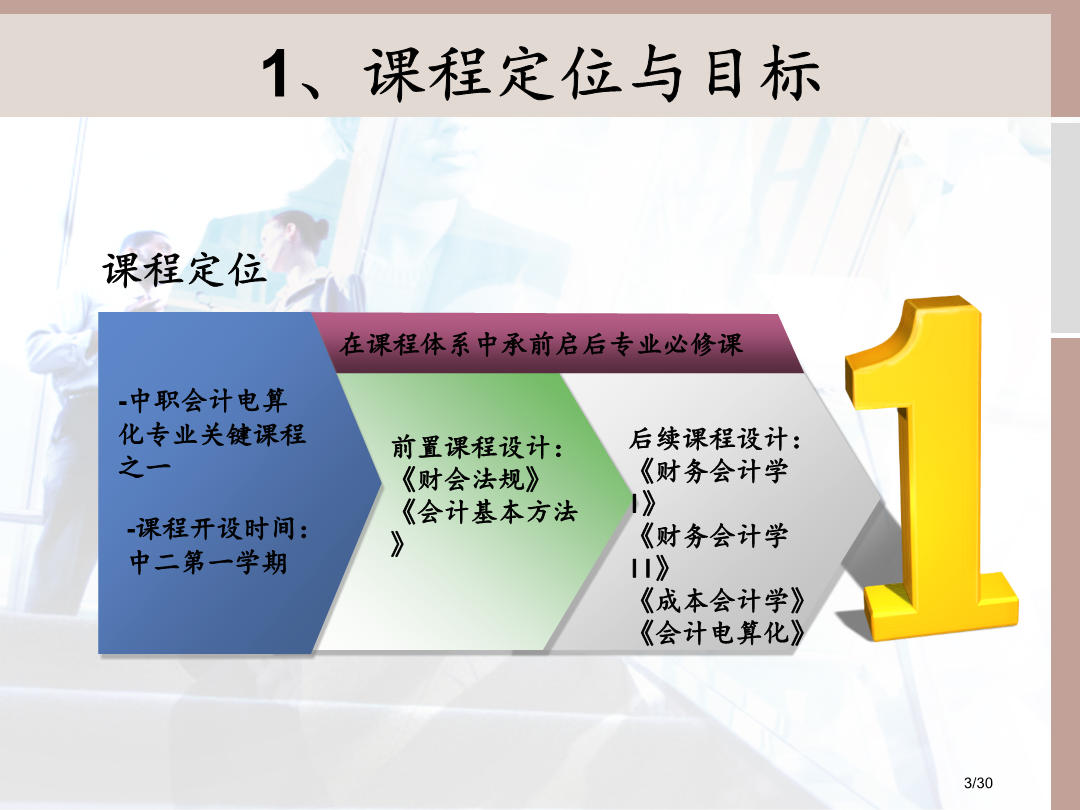

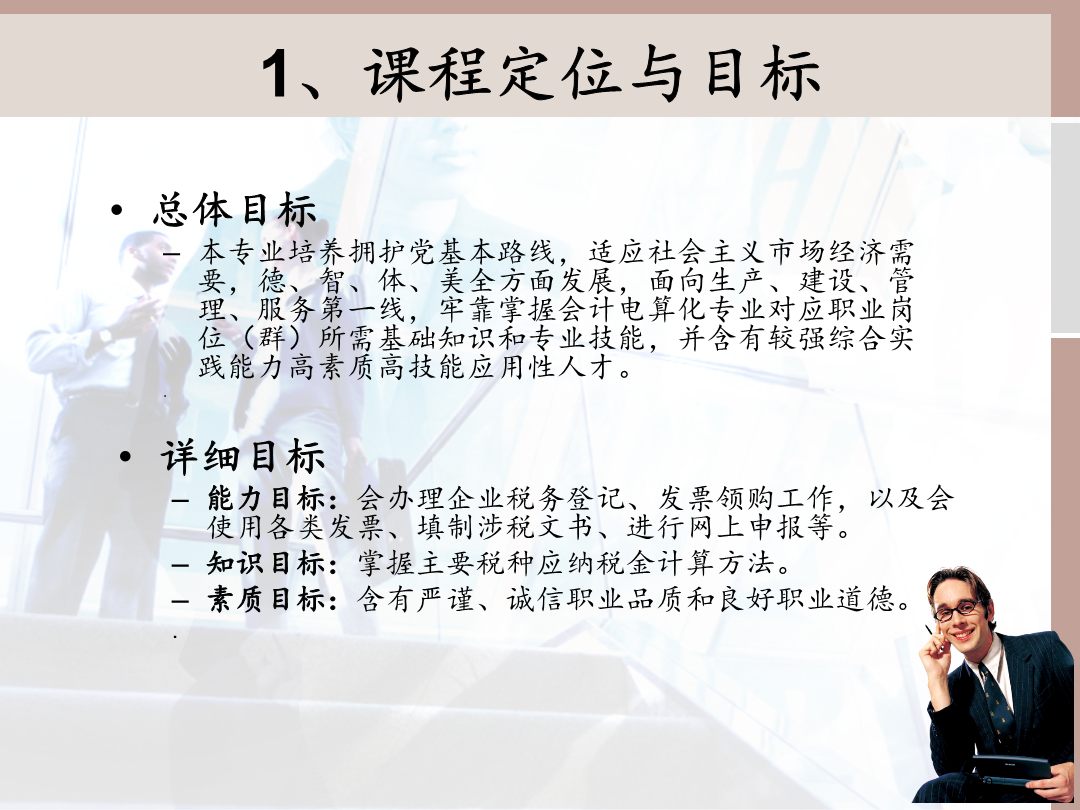

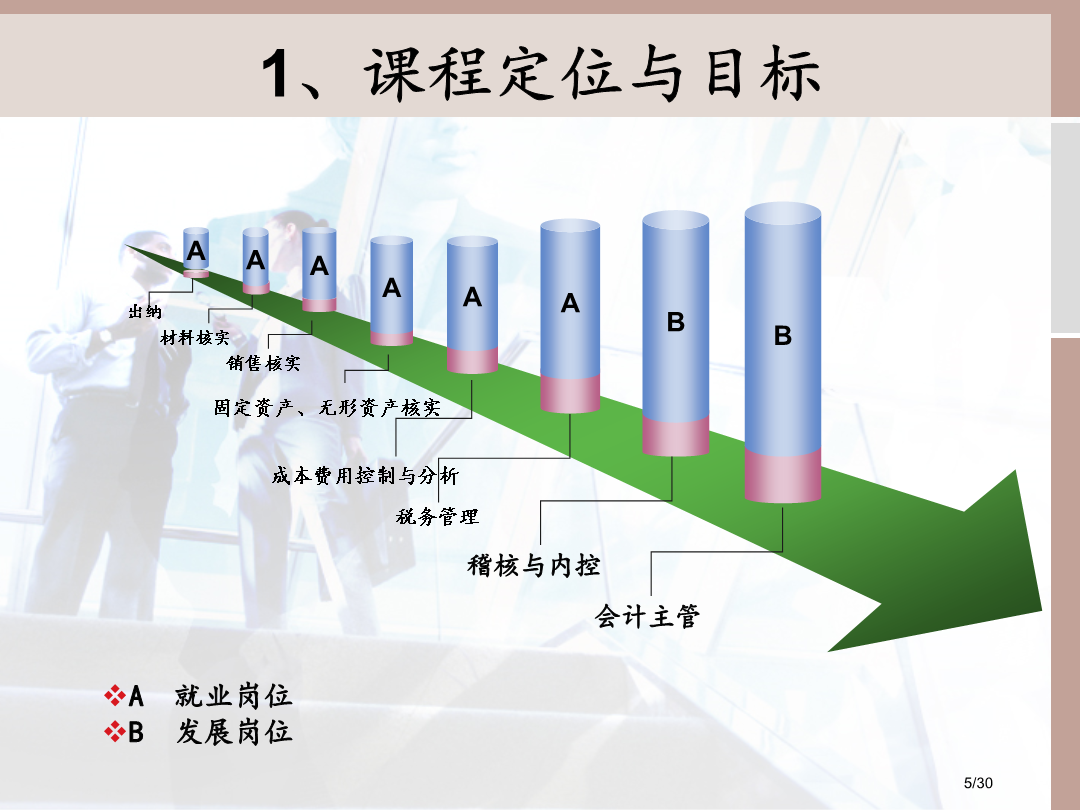

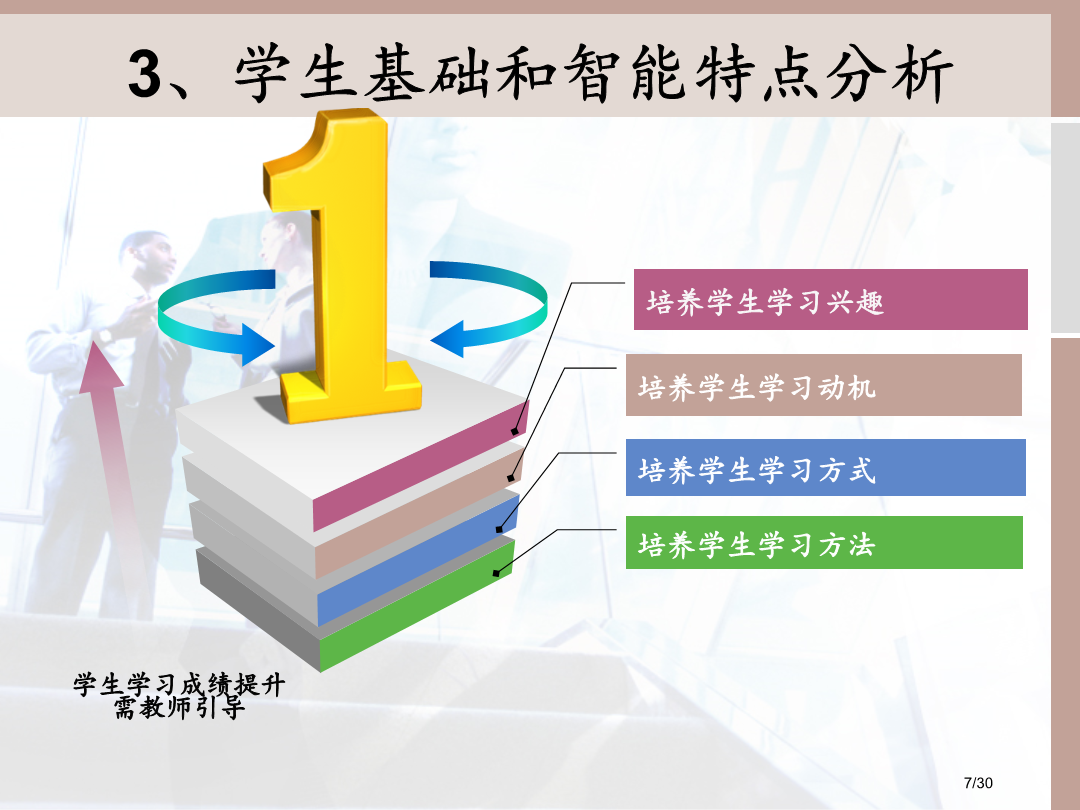

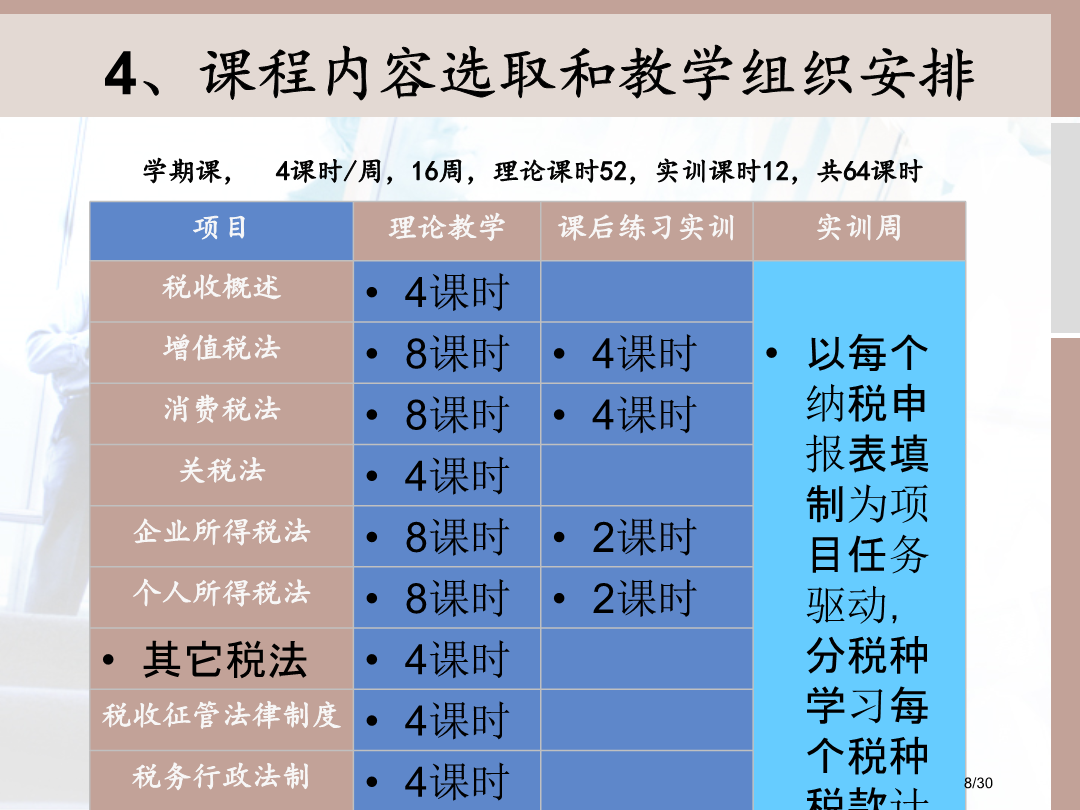

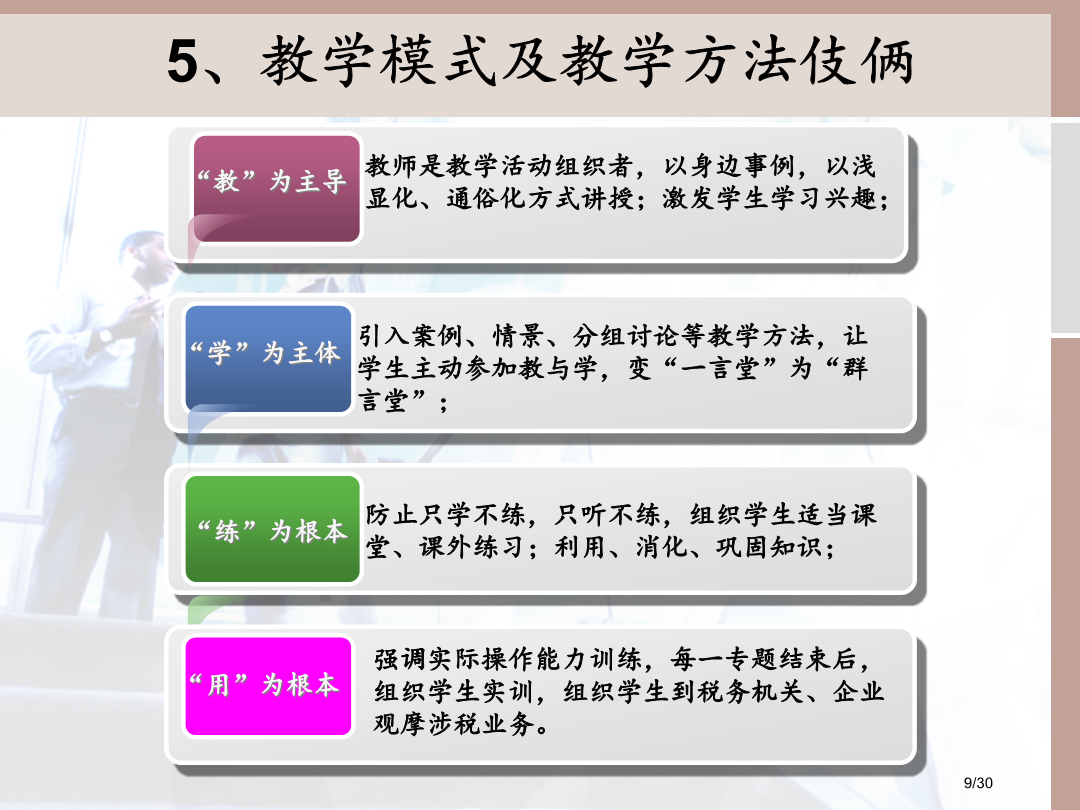

说课《税收基础》详细内容1、课程定位与目标1、课程定位与目标1、课程定位与目标2、课程设计理念与思绪3、学生基础和智能特点分析4、课程内容选取和教学组织安排5、教学模式及教学方法伎俩六、课程对教学条件要求及现实情况六、课程对教学条件要求及现实情况六、课程对教学条件要求及现实情况六、课程对教学条件要求及现实情况校内实训其它场所税法三大基本要素:纳税人、课税对象、税率。其它不可或缺要素:纳税步骤、纳税地点、纳税期限、税收优惠、附加和加成征收、违章处理等。一、纳税人(TaxPayer)二、课税对象(TaxBas

素描说课省公开课一等奖全国示范课微课金奖PPT课件.pptx

素描说课素描说课《怎样画透明玻璃杯》《怎样画透明玻璃杯》《怎样画透明玻璃杯》

体育说课省公开课一等奖全国示范课微课金奖PPT课件.pptx

篮球教学说课稿唐光芒一、说教材教材分析重难点分析教学目标分析二、说教法三、说学法四、说教学设计一、说教材本课教学内容是篮球运动中运球、双手胸前传、接球。运球和双手胸前传接球是篮球运动中最主要基本技术,是全队进攻主要伎俩,起着组织全队相互配合主要桥梁作用,是高中篮球教学主要组成部分,是更加好地学习各种技术和战术基础,传接球技术好坏直接影响到集体力量发挥和战术配合质量,所以我们必须高度重视学习和掌握这一技术。本课是高职体育课中学习篮球运动第一节课,起着承上启下作用,运球、传接球技术基本方法并不复杂,但要做到准

《商务谈判》说课1省公开课一等奖全国示范课微课金奖PPT课件.pptx

《商务谈判技巧》说课一、课程定位一、课程定位二、课程设计二、课程设计二、课程设计三、课程内容三、课程内容三、课程内容三、课程内容四、教学方法与伎俩四、教学方法与伎俩(三)、教学伎俩以理论为指导,以实践为路径推进“学训结合”学习模式。五、教学特色

《冷库技术》说课1省公开课一等奖全国示范课微课金奖PPT课件.pptx

《冷库技术》内容选取设计1、学情分析3、教学方法4、教学伎俩5、课程考评、考评评价标准总分=过程考评分值+结果考评分值过程考评分值50分,结果考评分值50分,总分100分。详细要求以下:1、过程考评主要由出勤、态度、学习效果等三项组成,其中出勤10分、态度10分、学习效果30分。2、结果考评主要由完成技术任务综合质量、书面技术总结、笔试三项组成,其中完成技术任务综合质量15分、书面技术总结10分、笔试25分。3、说明:学习效果指对知识掌握程度、技能熟练程度等;笔试主要考评学生对职业知识掌握程度、分析问