中国工业硅冶炼行业发展现状及趋势分析-供应侧结构改革促进市场良性发展.docx

胜利****实阿

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

中国工业硅冶炼行业发展现状及趋势分析-供应侧结构改革促进市场良性发展.docx

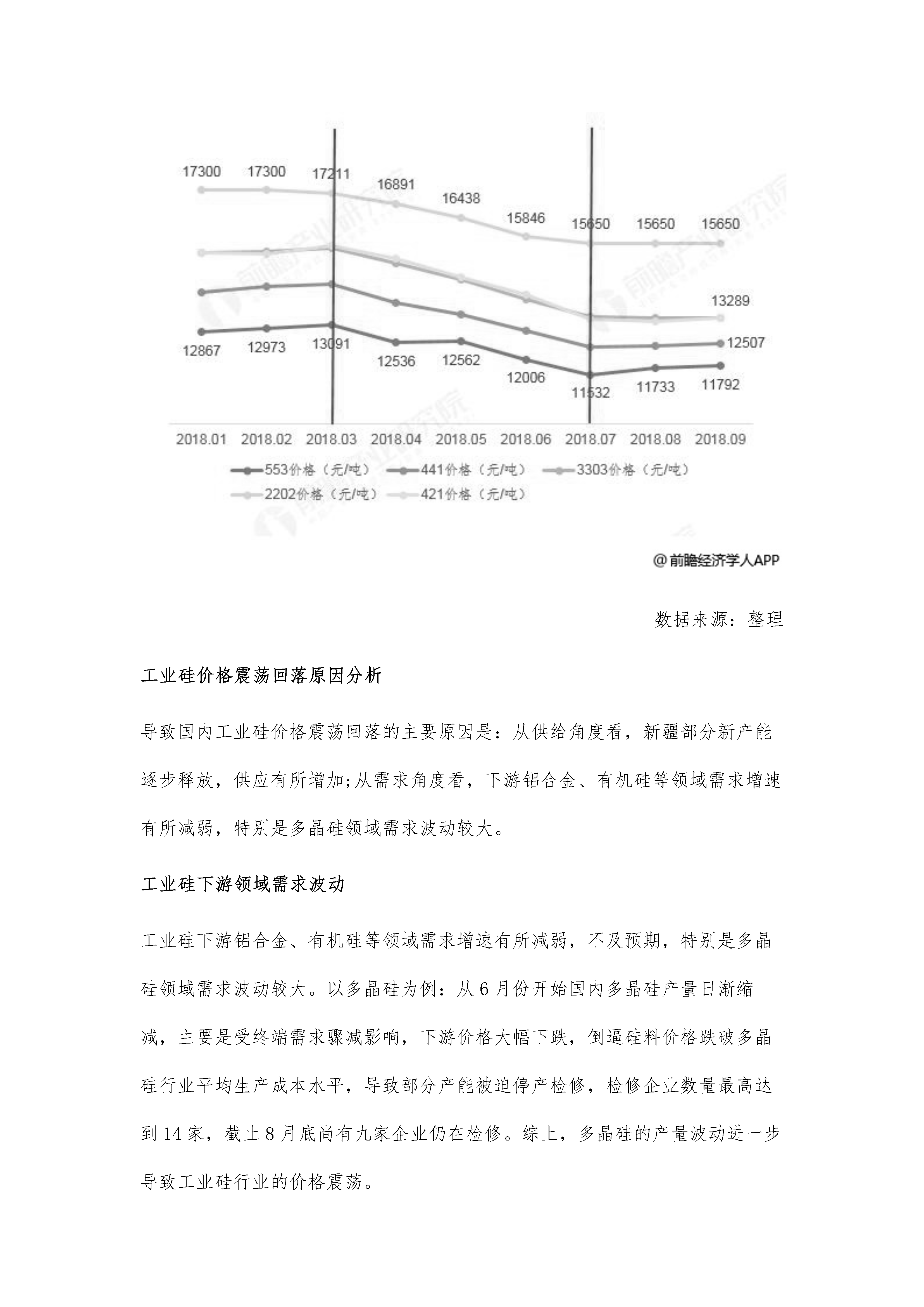

中国工业硅冶炼行业发展现状及趋势分析供应侧结构改革促进市场良性发展2018年工业硅价格震荡回落2018年,我国工业硅价格先扬后抑,整体呈现震荡回落的走势。其中1-9月553级工业硅均价为12343元/吨;441级工业硅均价13347元/吨;3303级工业硅均价为14398元/吨;2202级工业硅均价为16437元/吨;421级工业硅均价为14414元/吨。据报告数据显示,从2018年3月份开始,工业硅价格持续走弱,进入下半年之后,价格低位震荡,7月后价格呈上升趋势。2018年1-9月工业硅主要牌号月度价格

中国直播电商行业市场现状及发展趋势分析-政策+监管共推动行业良性发展.docx

2021年中国直播电商行业市场现状及发展趋势分析政策+监管共推动行业良性发展直播电商行业主要平台:当前,我国直播电商行业主要平台有淘宝、抖音、快手、京东、唯品会、蘑菇街、小红书、拼多多、苏宁易购等。本文核心数据:直播电商用户规模、直播电商市场规模1、2016年为直播元年,五年时间行业进入快速发展期业内公认的直播元年是2016年,这一年,国内接连出现了300多家网络直播平台,直播用户数量也快速增长。适逢电商平台遭遇流量瓶颈,各大平台积极寻求变革,尝试一种电商内容化、电商社区化的模式,直播平台的出现让这种尝试

2022年工业硅行业市场现状及发展趋势分析.docx

2022年工业硅行业市场现状及发展趋势分析一、工业硅位于产业链上游工业硅又称金属硅,由硅石和碳质还原剂在矿热炉内冶炼而成,主要应用于硅铝合金、有机硅、多晶硅等行业。工业硅的主要成分为硅元素,含量在98%以上,其余杂质为铁、铝、钙等。按照化学成分不同,可以分为8个牌号,并以数字表示,数字不同代表杂质含量不同。工业硅上游是硅矿石工业硅的上游原料是硅矿石,自然界的石英岩、石英砂、石英砂岩、脉石英等硅质原料统称为硅矿石,生产工业硅的原材料主要是石英岩。从中国硅矿石资源类型看,石英岩查明资源储量23.1亿吨,占比4

工业硅行业发展现状及趋势分析.pdf

工业硅行业发展现状及趋势分析目前,硅产业规模已跻身我国有色金属工业继铝、铜、铅、锌之后的第五大品种。工业硅作为“硅能源”产业链最基础的原材料,其下游应用已经渗透到国防军工、信息产业、新能源等相关行业中,在我国经济社会发展中具有重要地位。1、工业硅性能工业硅是由硅矿石和碳质还原剂在矿热炉内冶炼成的产品,主要成分为硅元素,其性硬且脆,主要用于铝合金工业、非铁基合金的添加剂、化学工业,经一系列工艺提纯后生成多晶硅和单晶硅,供光伏产业及电子工业使用。2、中国工业硅发展历程中国工业硅生产始于1957年,在苏联帮助下

中国铁路运输行业市场现状及发展趋势分析-继续深化运输供给侧结构性改革.docx

中国铁路运输行业市场现状及发展趋势分析继续深化运输供给侧结构性改革铁路货物运输是现代运输主要方式之一,也是构成陆上货物运输的两个基本运输方式之一。它在整个运输领域中占有重要的地位,并发挥着愈来愈重要的作用。铁路运输由于受气候和自然条件影响较小,且运输能力及单车装载量大大,在运输的经常性和低成本性占据了优势,再加上有多种类型的车辆,使它几乎能承运任何商品,几乎可以不受重量和容积的限制,而这些都是公路和航空运输方式所不能比拟的,适合于大宗、笨重货物的长途运输,随着铁路技术装备和经营管理水平有所加强和提高,在目