工程造价纠纷案例分析.ppt

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共14页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

工程造价纠纷案例分析.ppt

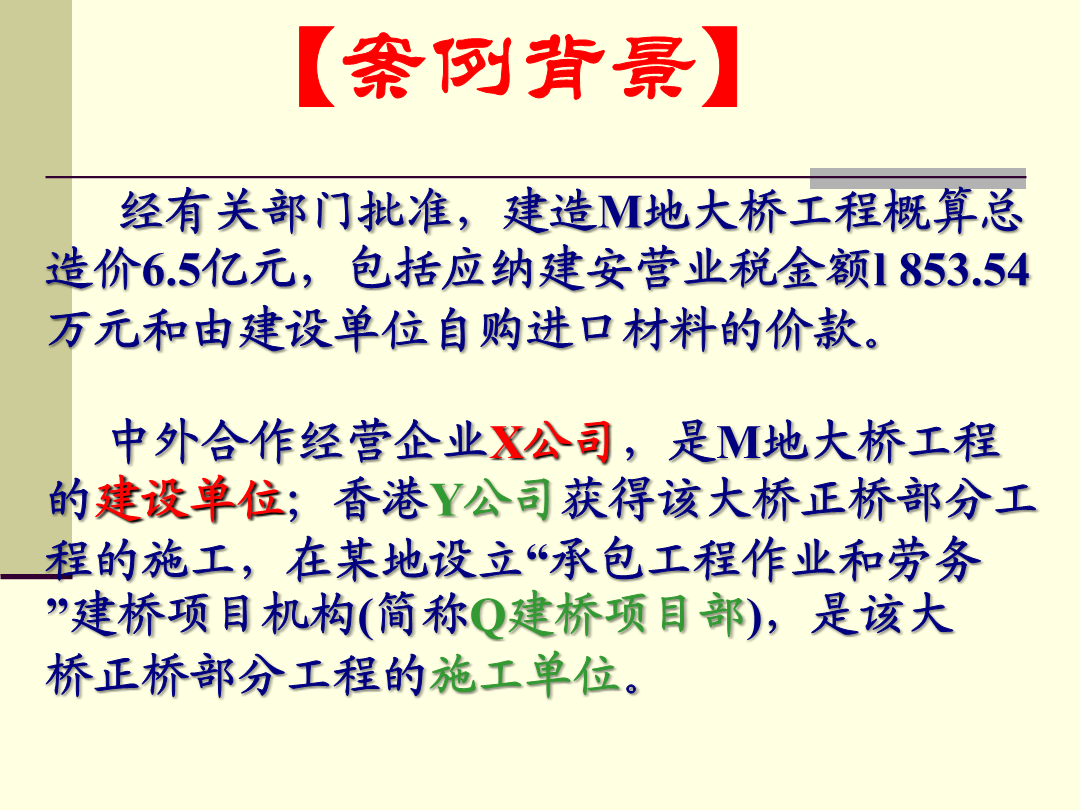

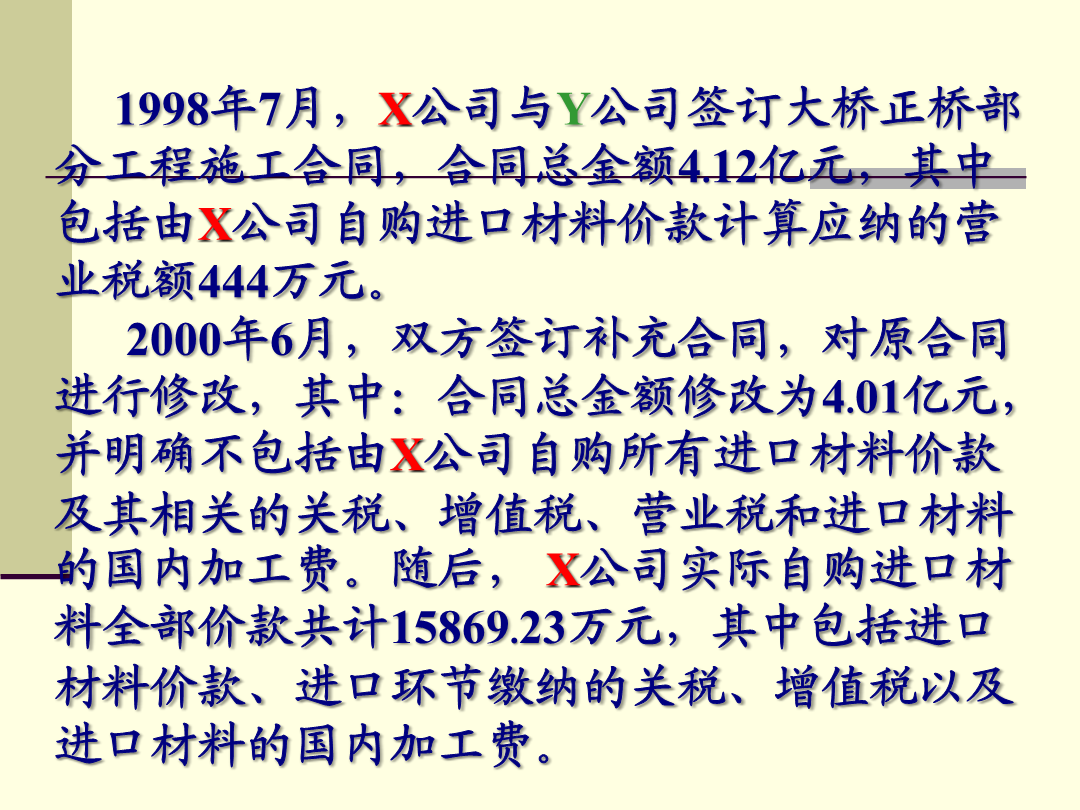

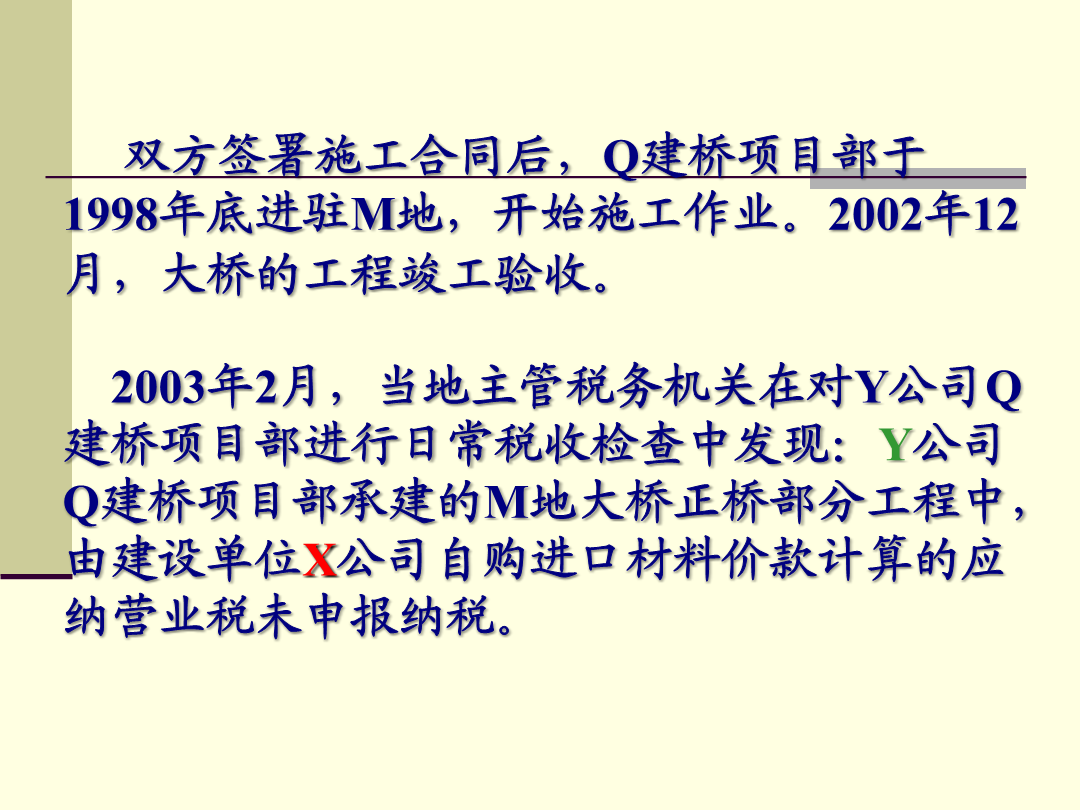

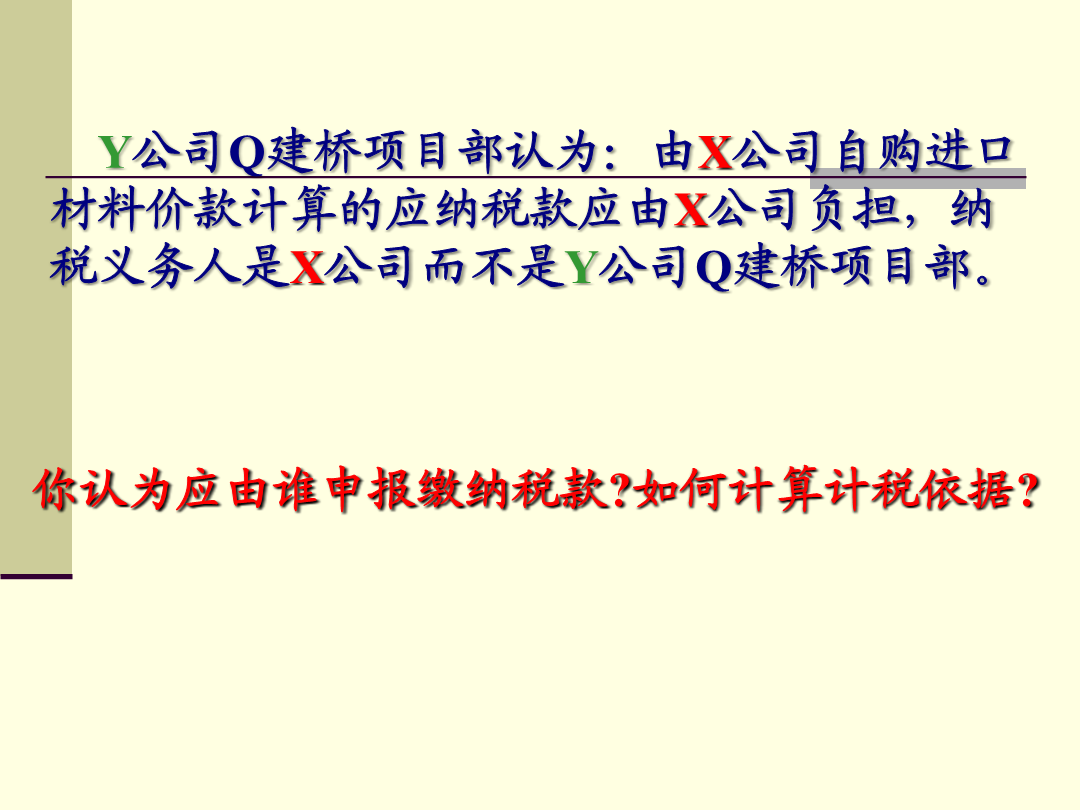

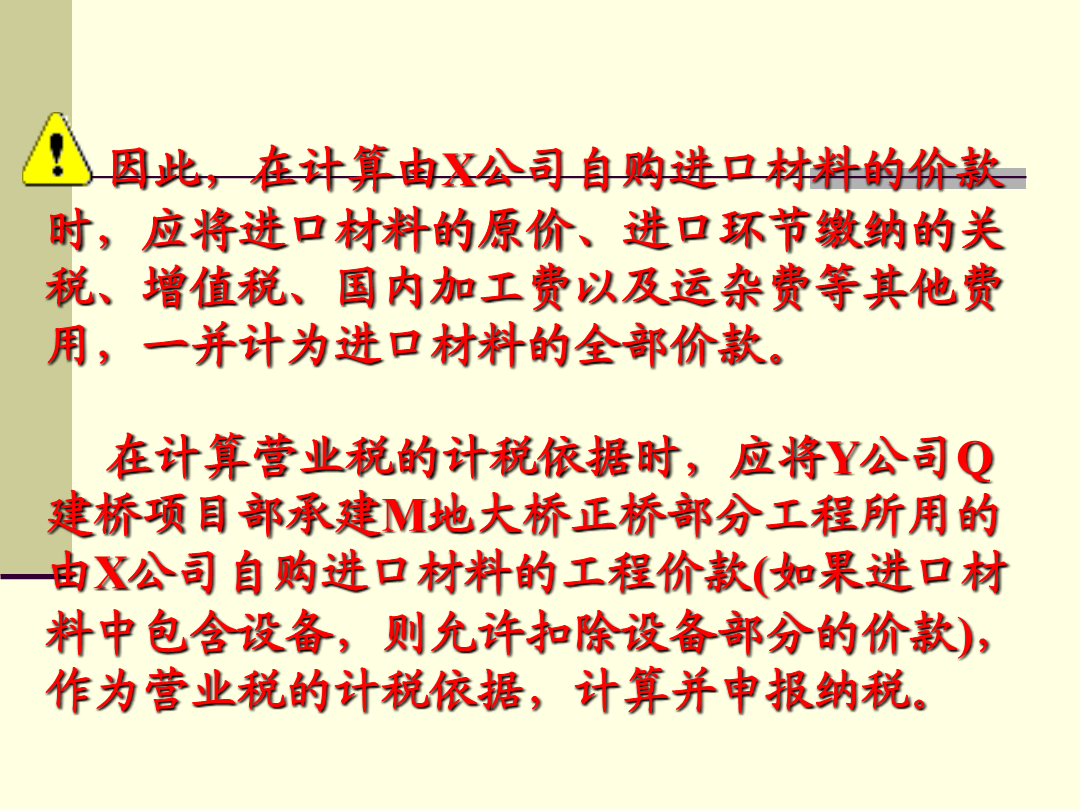

《工程造价纠纷案例分析》【案例一】【案例背景】1998年7月,X公司与Y公司签订大桥正桥部分工程施工合同,合同总金额4.12亿元,其中包括由X公司自购进口材料价款计算应纳的营业税额444万元。2000年6月,双方签订补充合同,对原合同进行修改,其中:合同总金额修改为4.01亿元,并明确不包括由X公司自购所有进口材料价款及其相关的关税、增值税、营业税和进口材料的国内加工费。随后,X公司实际自购进口材料全部价款共计15869.23万元,其中包括进口材料价款、进口环节缴纳的关税、增值税以及进口材料的国内加工费。

工程造价纠纷案例分析.ppt

《工程造价纠纷案例分析》【案例一】【案例背景】1998年7月,X公司与Y公司签订大桥正桥部分工程施工合同,合同总金额4.12亿元,其中包括由X公司自购进口材料价款计算应纳的营业税额444万元。2000年6月,双方签订补充合同,对原合同进行修改,其中:合同总金额修改为4.01亿元,并明确不包括由X公司自购所有进口材料价款及其相关的关税、增值税、营业税和进口材料的国内加工费。随后,X公司实际自购进口材料全部价款共计15869.23万元,其中包括进口材料价款、进口环节缴纳的关税、增值税以及进口材料的国内加工费。

八工程造价纠纷案例.ppt

[案例1]:某工程于2005年招投标、2005年3月签订固定总价合同,合同工期500天,合同签订后,施工企业即着手准备进场施工。但由于建设单位拆迁工作未果、施工许可证未能及时办理等原因导致施工企业一致未能开工。2006年9月建设单位发出指令,要求开工日期另行通知,而此后由于设计图纸变更等原因工程与2007年底才正式开工至2009年9月竣工。由此施工企业要求补偿工程延期后人工、材料等的上涨费用,而建设单位认为合同为固定价格合同,拒绝调整期差价。[案例2]某工程执行工程量清单计价,含商品混凝土、门窗、钢材、防

劳动纠纷经典案例分析.ppt

劳动法律法规与员工关系管理实务提纲当前主要劳动争议类型1、劳动报酬和加班费追索2、违纪员工解除和经济补偿3、不胜任工作员工解除与经济补偿4、劳务派遣员工同工同酬、补偿争议5、无固定期限合同签署与赔偿争议员工关系管理中的冲突重点原因分析新法律与新环境的挑战员工关系管理核心环节员工入职管理的要求用工类型多元化与混淆化目前用工的基本属性两大类的区别和处理临时工、季节工的属性暧昧关系的法律风险个人承包带来的风险原促销员诉T公司劳动争议:判断依据注意!案例反驳劳动关系成立的证据合法用工的内容公司某异地分支机构200

体育纠纷案例分析.ppt

足球裁判龚建平受贿案案情经过受贿情况法律依据不同意见与仲裁员的比较思考