税收基本理论PPT.pptx

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共23页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

税收基本理论PPT.pptx

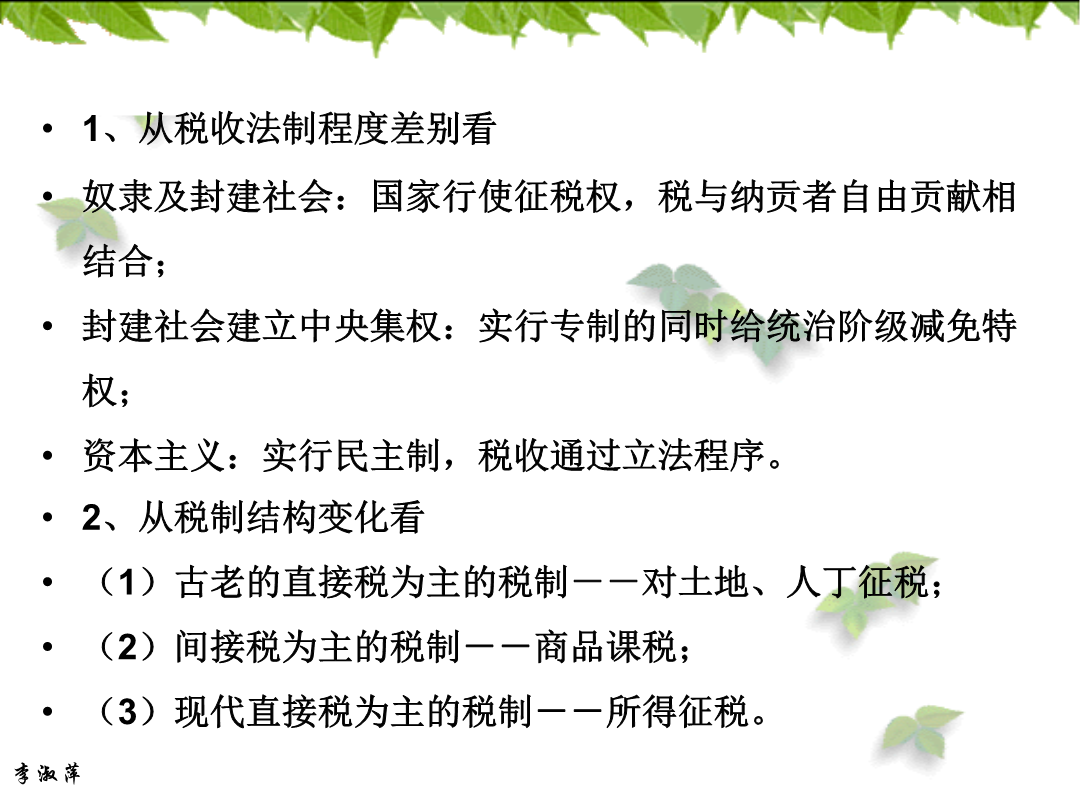

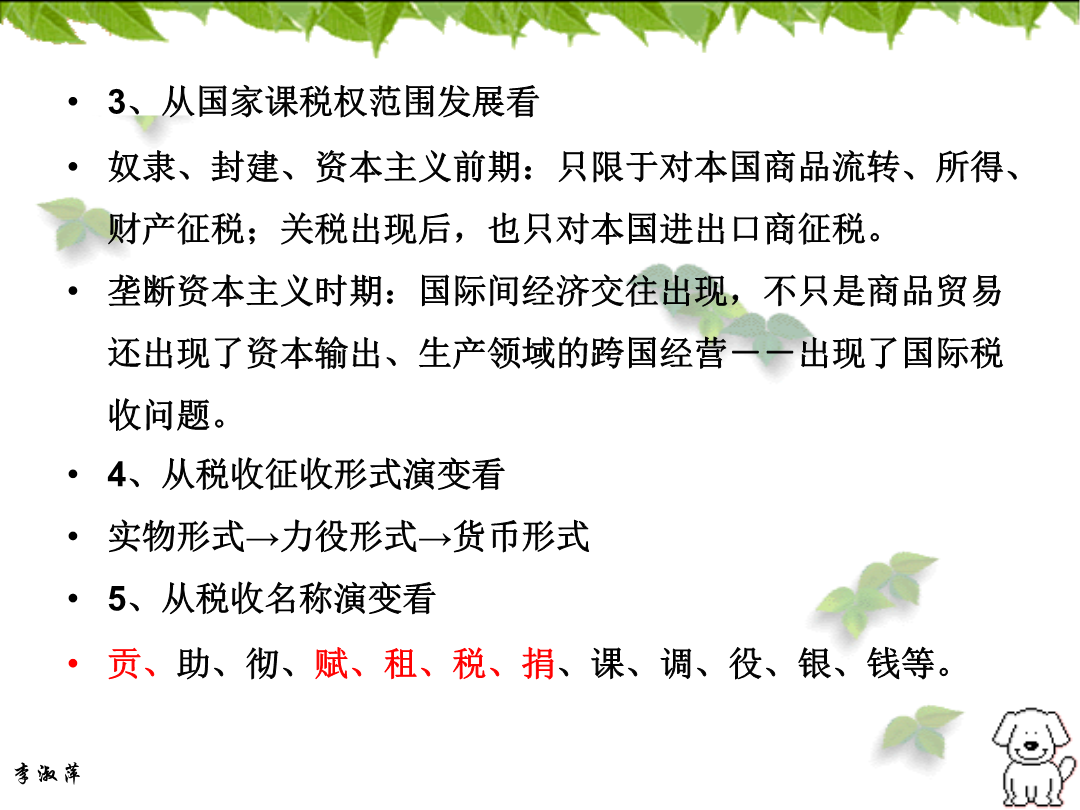

李淑萍李淑萍3、从国家课税权范围发展看奴隶、封建、资本主义前期:只限于对本国商品流转、所得、财产征税;关税出现后,也只对本国进出口商征税。垄断资本主义时期:国际间经济交往出现,不只是商品贸易还出现了资本输出、生产领域的跨国经营--出现了国际税收问题。4、从税收征收形式演变看实物形式→力役形式→货币形式5、从税收名称演变看贡、助、彻、赋、租、税、捐、课、调、役、银、钱等。李淑萍李淑萍李淑萍李淑萍李淑萍李淑萍李淑萍李淑萍李淑萍李淑萍李淑萍李淑萍李淑萍第四节我国税收立法机关、法律关系、税收机构我国现行税法体系按

税收基本理论ppt课件.ppt

Whatdoyoureckonthetaxrevenue?税收是国家为了实现其职能,凭借其政治权力,按照预定的标准,强制地、无偿地向社会成员征收一部分社会产品和国民收入,以取得财政收入的一种特殊分配关系。税收的“三性”(一)筹集财政收入,以满足社会公共需要和实现国家职能(二)调节经济,促进国民经济协调发展(三)监督各项经济活动,维护正常的经济(四)维护国家权益,促进对外经济交往税法是国家依据税收分配规律制定的,明确国家与纳税人在征收和缴纳税款方面的权利义务关系的法律规范的统称,是国家法律、法规的重要组成

税收筹划的基本理论ppt课件.ppt

根据2012年世界银行发布的报告,中国正式部门劳动者的平均税楔近45%,不仅超过了欧盟15国的水平,也超过了包括日本、美国等发达国家。世行税楔的算法为(总劳动成本-净工资收入)/总劳动成本。社科院财贸所研究员杨志勇解释,税楔是一个很学术的词汇,是企业劳动力成本和员工实际工资的差额,这个差额涉及税收,也涉及社保费等内容。社保费,包括养老保险、医疗保险等,这些虽不是法定意义上的税收,但具有强制性,在西方一些国家,社保费是以社保税的名义征收的。在我国社保费征收主要由税务机关负责,采用扣代缴方式,是一种准税收收入

税收基本理论知识(2011)ppt课件.ppt

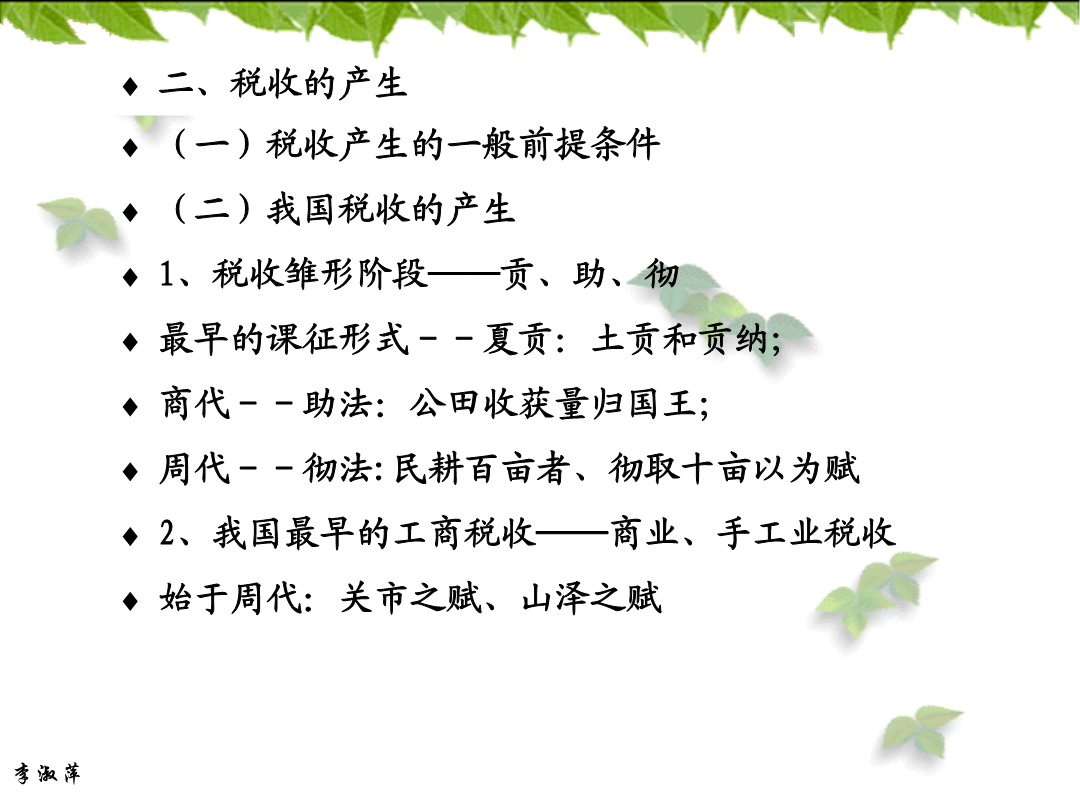

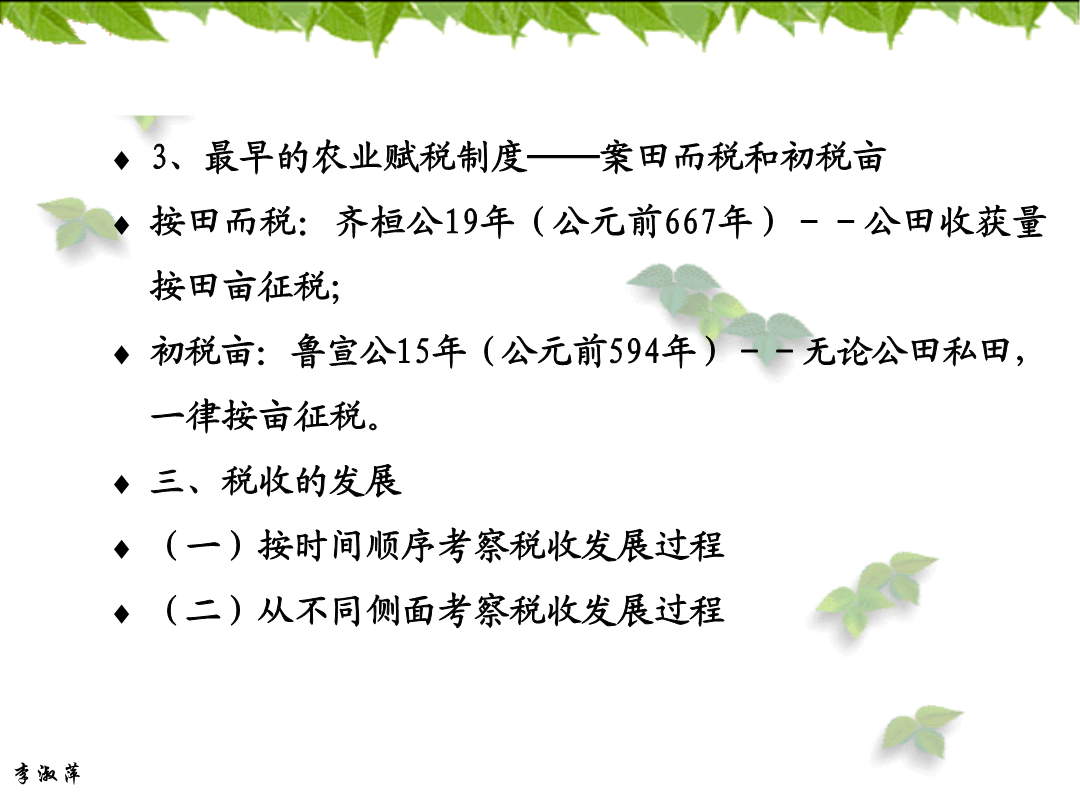

税收基本理论知识第一章税收内涵一、身边的税收税收收入持续增长94年税改“大框架”——增值税、营业税、企业所得税税负——不动产营业税和个税、土地增值税6税收调控备受关注纳税服务全面提升纳税服务全面提升税收征管深刻变革税收征管深刻变革税收征管深刻变革税收征管深刻变革税收征管深刻变革税收征管深刻变革二、税收的产生与发展税收产生的条件税收的发展新中国成立后:建立新税制1958—1978年:简化税制十一届三中全会:税制改革(两步“利改税”)十四大(1992年):1994年全面税制改革十六届三中全会(2003年):新

第1章-税收基本理论ppt课件.ppt

第一章税收基本理论第一节税收的概念与特征税收特征税收与利润、规费的关系我国税收收入、财政收入情况(单位:亿元)第二节税收职能与税收政策税收效应第四节税收负担与税负转嫁衡量税收负担的指标体系影响税收负担的因素税负转嫁