税收基本理论知识(2011)ppt课件.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

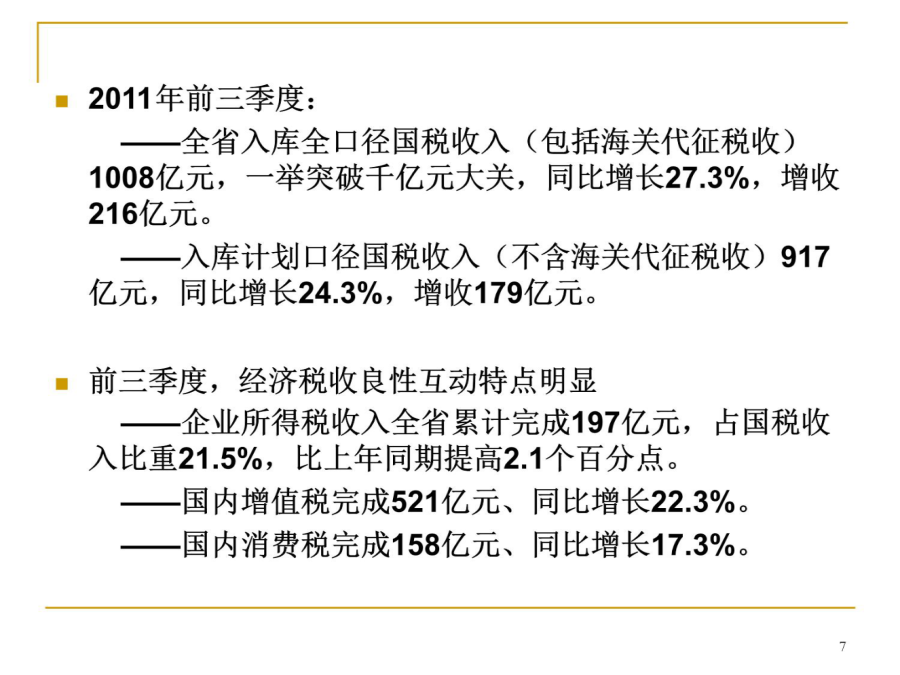

7/10

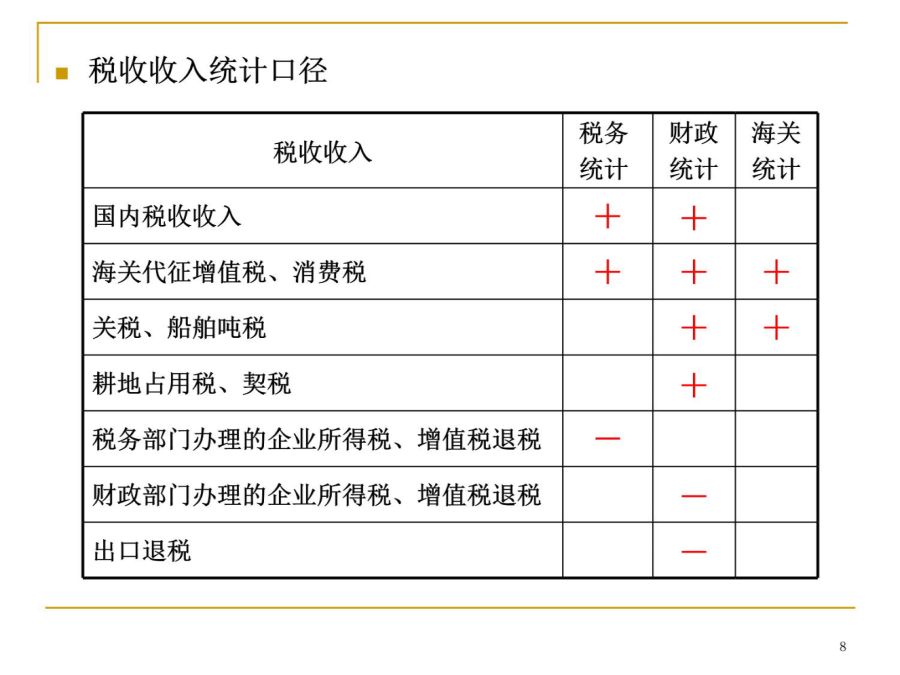

8/10

9/10

10/10

亲,该文档总共154页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

设计的基本原则2011ppt课件.ppt

设计的基本原则1、理解设计的一般原则。2、理解设计的一般原则之间存在相互关联、相互制约的关系。在人类历史上,总有人幻想设计“永动机”,以提供“没有本钱的能源”.“永动机”的想法一直持续了几百年.有人企图利用物理方法设计“永动机”,结果遭到失败.后来又有人妄想从化学变化过程中实现“永动机”的梦想,同样没有成功.分组讨论:设计时考虑了哪些因素?从哪些方面体现出来的?“虽有乎千金之玉卮,至贵而无当,漏不可盛水……”+新闻链接:2003年9月5日,因装在裤袋里的手机电池突然爆炸,家住深圳的傅小姐的大腿被烧成了十级

税收基本理论知识(2011)ppt课件.ppt

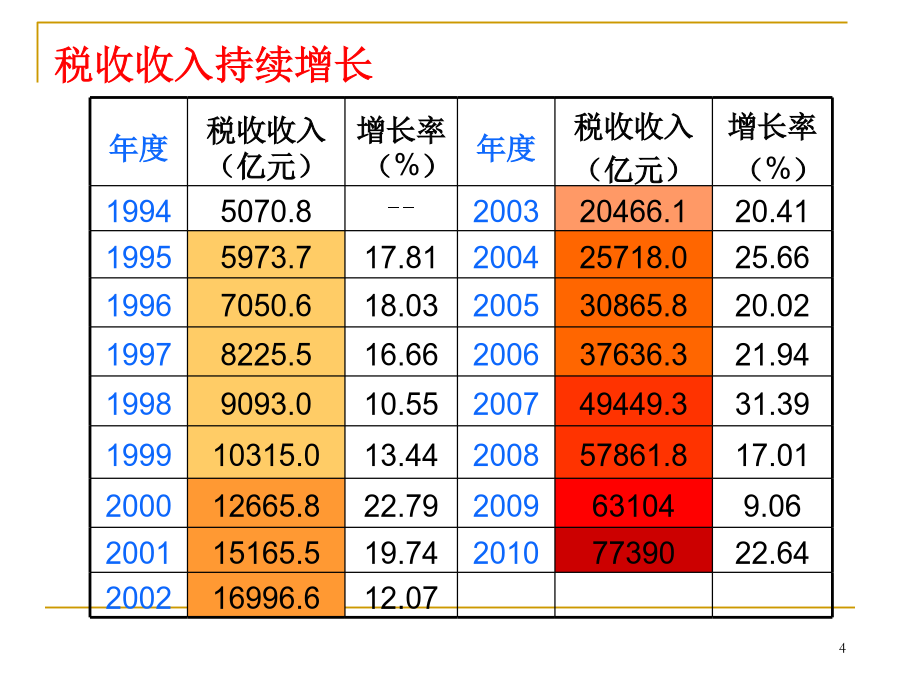

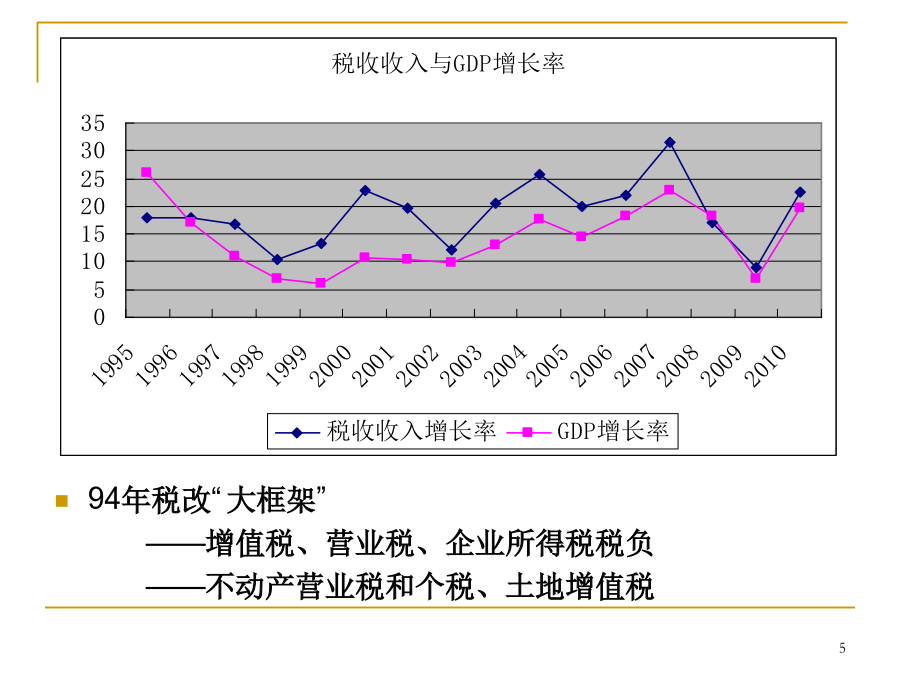

税收基本理论知识第一章税收内涵一、身边的税收税收收入持续增长94年税改“大框架”——增值税、营业税、企业所得税税负——不动产营业税和个税、土地增值税6税收调控备受关注纳税服务全面提升纳税服务全面提升税收征管深刻变革税收征管深刻变革税收征管深刻变革税收征管深刻变革税收征管深刻变革税收征管深刻变革二、税收的产生与发展税收产生的条件税收的发展新中国成立后:建立新税制1958—1978年:简化税制十一届三中全会:税制改革(两步“利改税”)十四大(1992年):1994年全面税制改革十六届三中全会(2003年):新

总论2011ppt课件.ppt

人体寄生虫学减肥!人体寄生虫学11共栖互利共生寄生寄生虫生活史﹑寄生虫与宿主类型1寄生虫的类别专性寄生虫兼性寄生虫偶然寄生虫体内和体外寄生虫2宿主的类型保虫宿主(reservoirhost):又称储蓄宿主。某些寄生虫除寄生于人体外,还可寄生于某些脊椎动物(人体寄生虫病的传染源),在流行病学上,这些动物称为保虫宿主。(人兽共患病--人兽共患性寄生虫病)肺吸虫胞蚴3先天性免疫应答的基本过程获得性免疫是个体出生后,在生活过程中与病原体及其毒性代谢产物等抗原(有时也称免疫原)分子接触后产生的一系列免疫防御功能。这

船员条例2011PPT课件.ppt

船员条例20112007年4月14日,温家宝总理签署国务院令,公布《中华人民共和国船员条例》(以下简称条例),该条例已于2007年9月1日起施行。国务院法制办公室负责人就条例的有关问题回答了记者的提问。1.条例出台的背景和意义1)我国是世界公认的航运大国和船员大国,已连续第11次当选为国际海事组织(IMO)A类理事国。到2006年底,全国在运输船舶上从事船员工作的约155万人(其中从事海上运输的50多万人),居世界第一位。船员对顺利完成运输任务,保障水上交通安全,防止船舶污染环境,促进国民经济发展和对外交

细胞分化2011ppt课件.ppt

郑州大学基础医学院医学遗传学教研室姓名贺颖2受精卵HumanCell:1015cells,>265celltypes一、细胞分化的概念细胞分化celldifferentiation:是指同一来源的细胞经过分裂逐渐产生形态结构、生理功能和蛋白质合成等方面都有稳定差异的过程。常将细胞的形态结构、生理功能和生化特征作为识别细胞分化的3项指标。二、细胞分化的一般规律1958年美国科学家斯图尔德利用胡萝卜韧皮部的细胞进行细胞培养单个细胞分裂后形成的细胞团1112DollyIanWilmut伊恩·维尔穆特爵士外胚层造