作业长制--宝钢标准成本管理[1].ppt

Ja****44

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共73页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

作业长制--宝钢标准成本管理[1].ppt

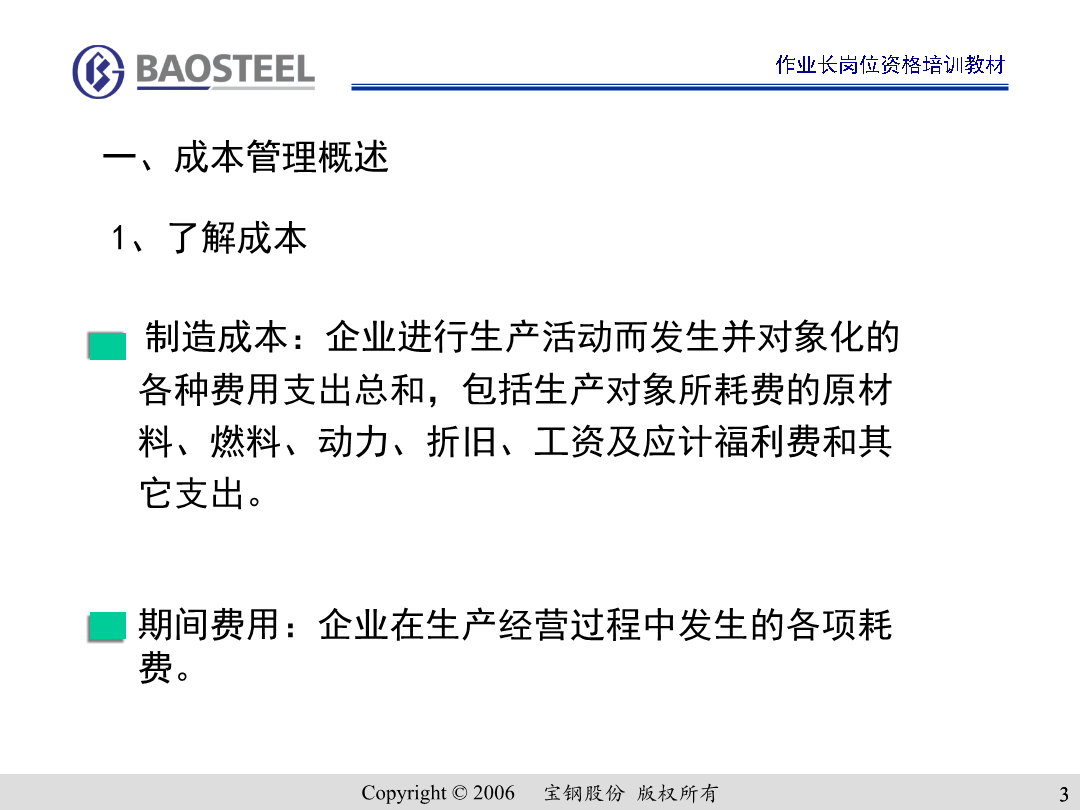

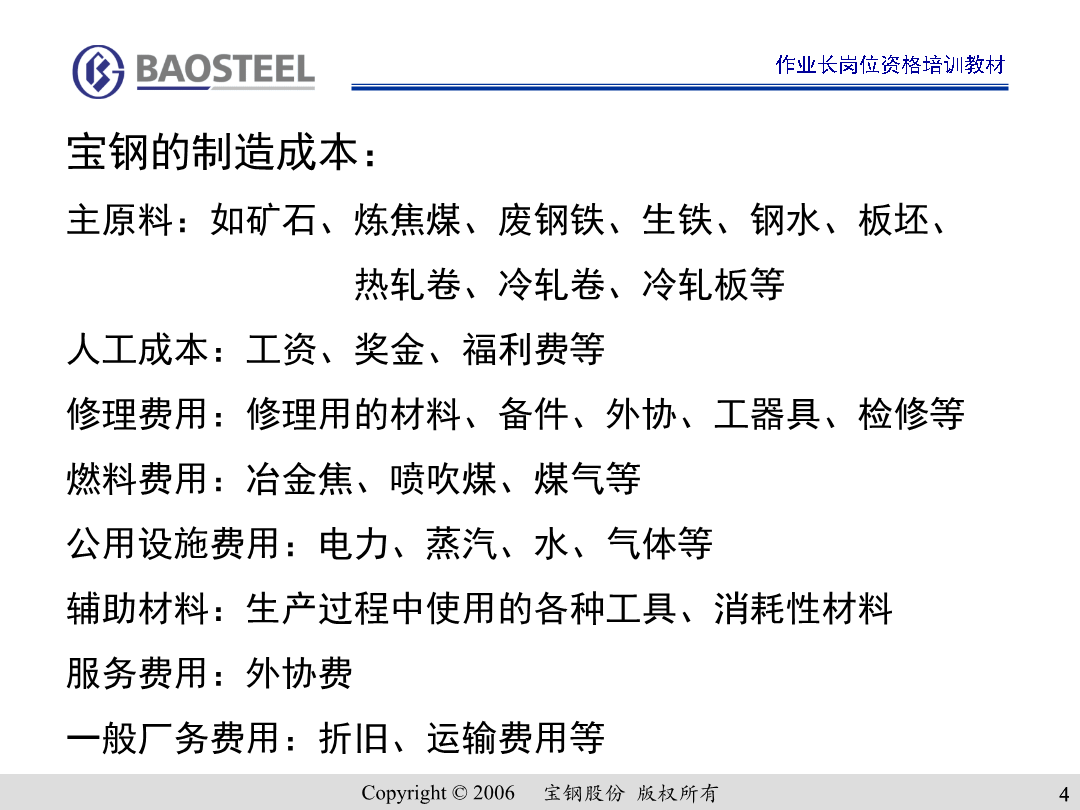

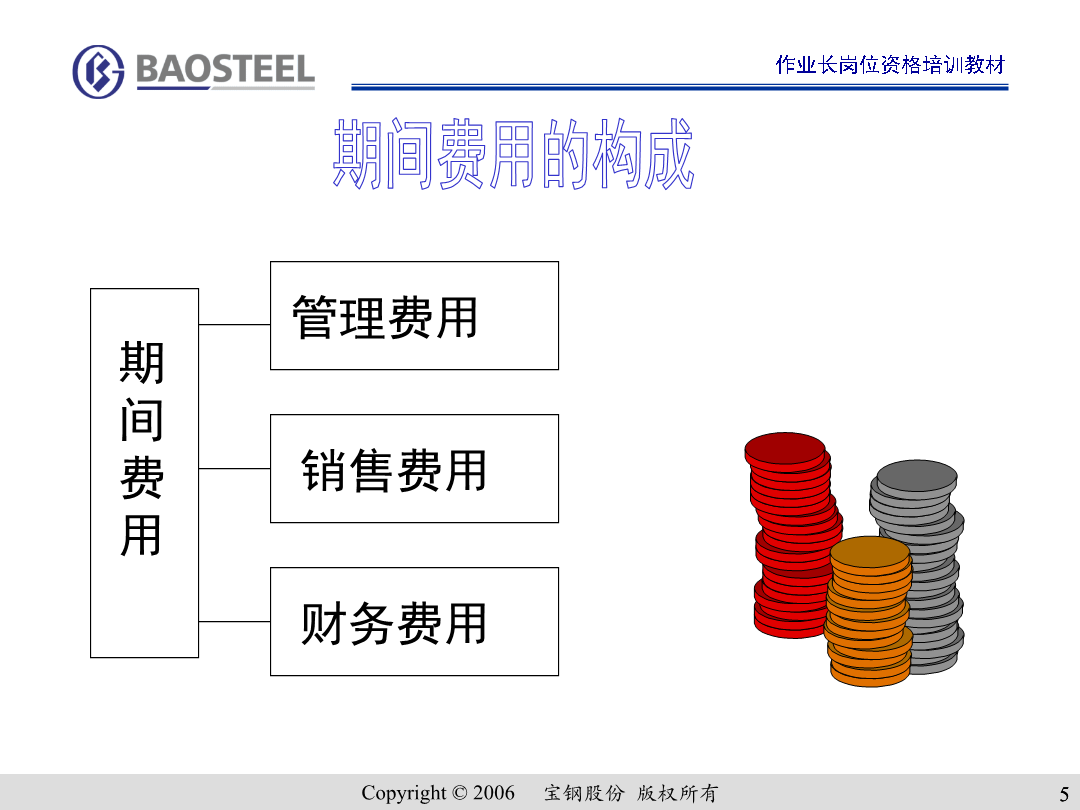

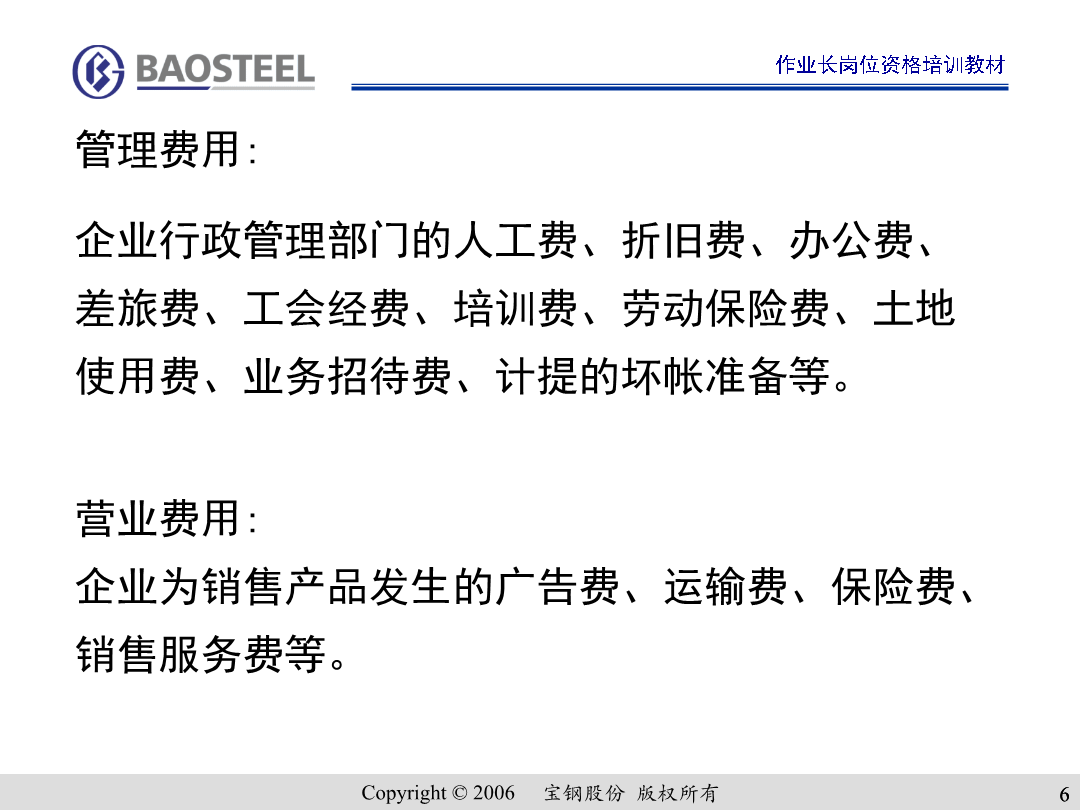

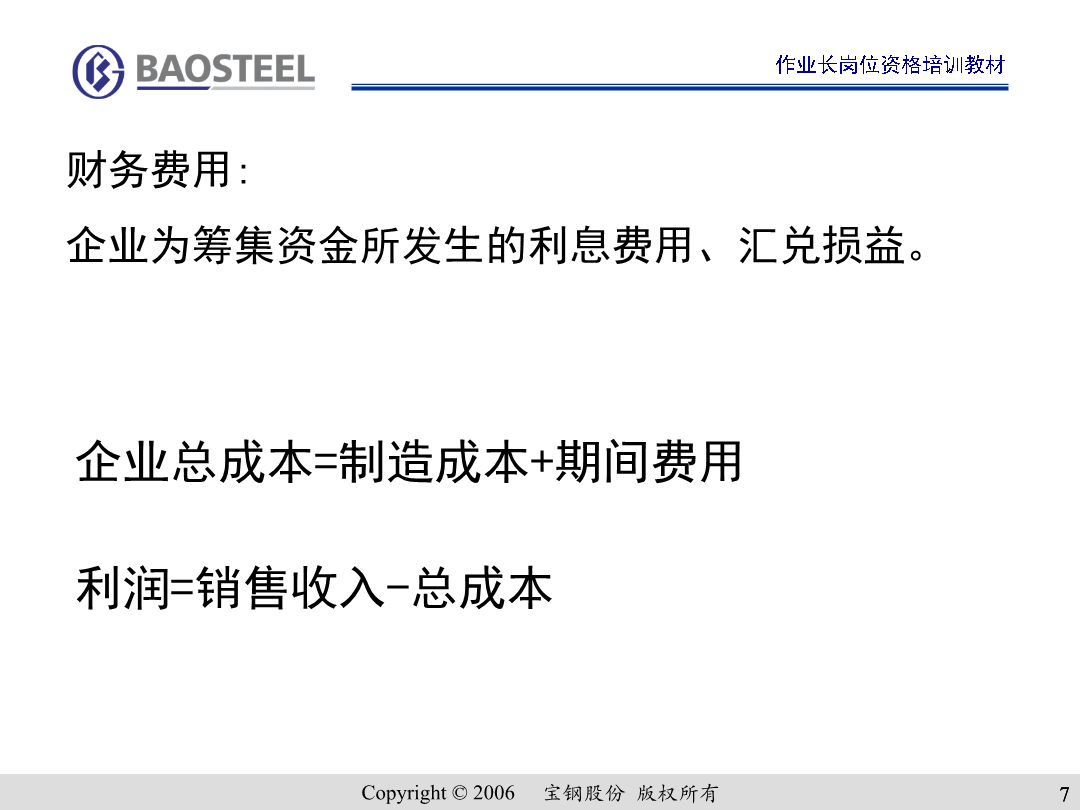

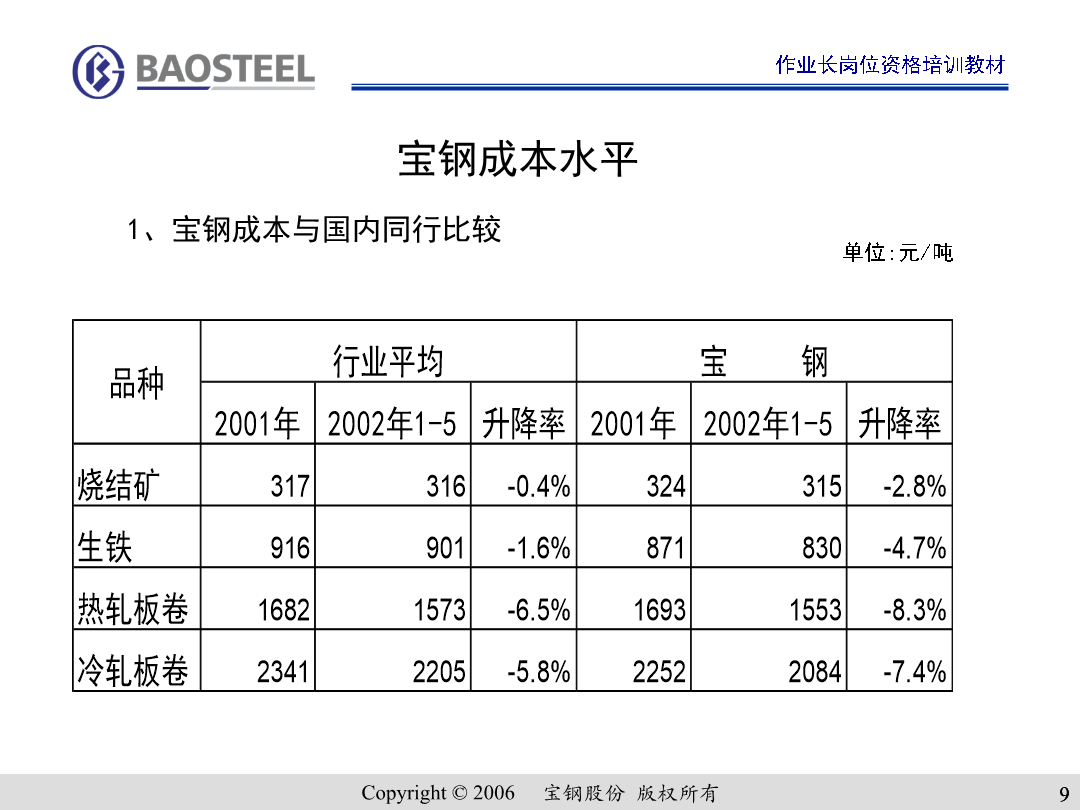

宝钢标准成本管理宝钢标准成本管理一、成本管理概述宝钢的制造成本:主原料:如矿石、炼焦煤、废钢铁、生铁、钢水、板坯、热轧卷、冷轧卷、冷轧板等人工成本:工资、奖金、福利费等修理费用:修理用的材料、备件、外协、工器具、检修等燃料费用:冶金焦、喷吹煤、煤气等公用设施费用:电力、蒸汽、水、气体等辅助材料:生产过程中使用的各种工具、消耗性材料服务费用:外协费一般厂务费用:折旧、运输费用等期间费用的构成财务费用:企业为筹集资金所发生的利息费用、汇兑损益。严格成本管理是增强企业竞争力的

宝钢的作业长制.ppt

1234567891011121314151617181920212223242526272829303132333435363738

宝钢的作业长制.ppt

宝钢的作业长制一、作业长制的发展历程1、什么是作业长制2、作业长制的由来为何要引进、消化日本的基层管理模式?3、宝钢作业长制发展五阶段作业长制的星星之火(2)全面推广阶段(86-89)二、作业长制在公司的定位作业长制在公司中的定位是以作业长为生产第一线指挥、管理、经营者的企业基层管理制度。是公司现场基础管理体系的核心,作业区内全权负责的核心人物,厂长在第一线的代理人(小厂长)。通过作业长制的实施,实现企业管理重心的下移,强化基础管理,确保企业管理标准化。是企业管理体制的重大变革,宝钢集中一贯管理体制的运行

宝钢作业长制-试题.docx

______________________________________________________________________________________________________________精品资料判断题第1题宝钢作业长现场管理理念是“竞争在市场,竞争力在现场”。对第2题后备作业长是作业长职务资格双轨制的产物对第3题二级厂部长负责本单位作业长队伍的日常管理错第4题宝钢一般在作业区只设置一个作业长。对第5题作业长可根据班组长的能力,将分厂委让的权力部分委让给班组长错单选题第6题

宝钢的作业长制(集团).ppt

宝钢的作业长制一、作业长制的发展历程二、作业长制在公司的定位三、作业长制推进组织四、作业长制推进五、作业区内部管理六、作业区人力资源管理一、作业长制的发展历程1、作业长制2、作业长制的由来3、宝钢作业长制发展五阶段引进与试点作业长制的星星之火(1)引进试点阶段(85-86)(2)全面推广阶段(86-89)(3)巩固提高阶段(89-94)(4)改进完善阶段(94-99)(5)发展创新阶段(99-至今)(5)发展创新阶段(99-至今)一、作业长制的发展历程二、作业长制在公司的定位三、作业长制推进组织四、作业长