期权定价数值方法.ppt

一吃****成益

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共41页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

期权定价数值方法.ppt

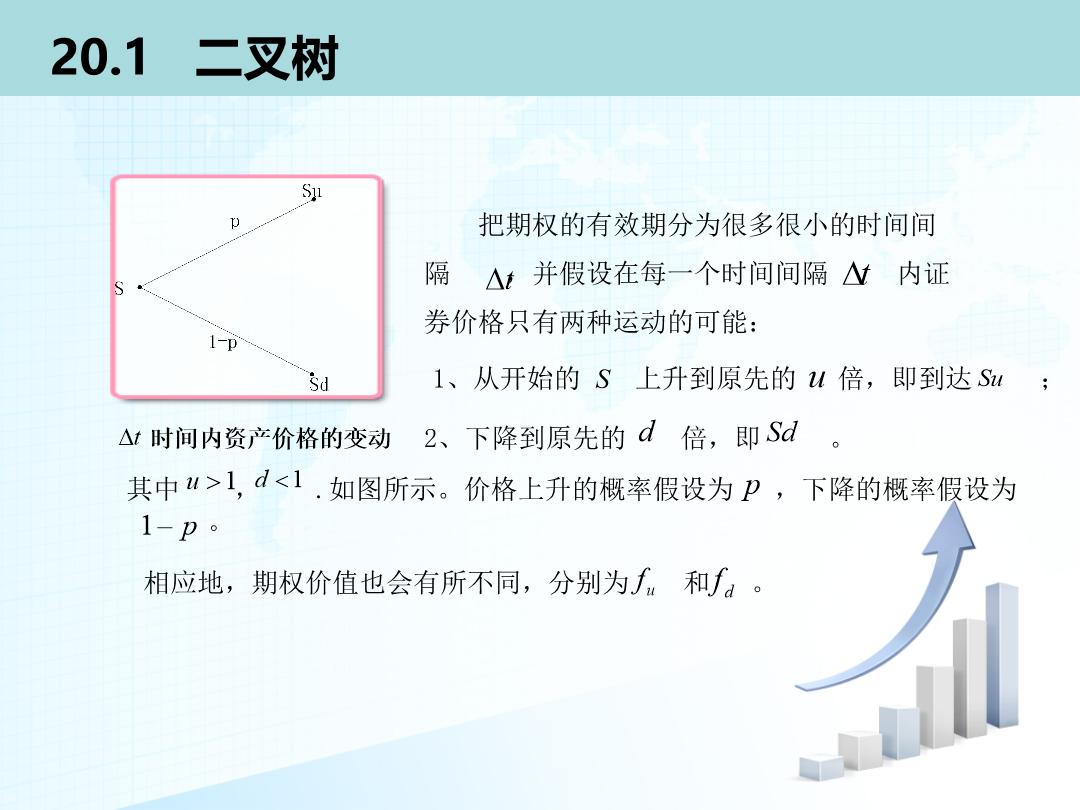

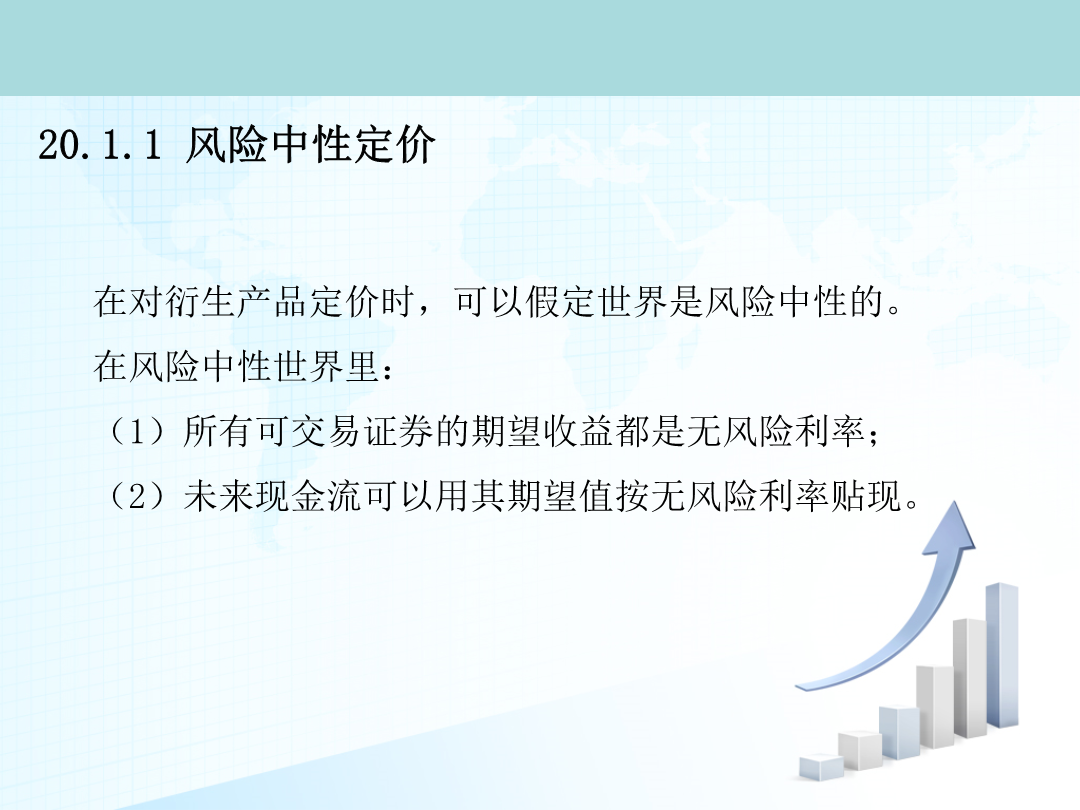

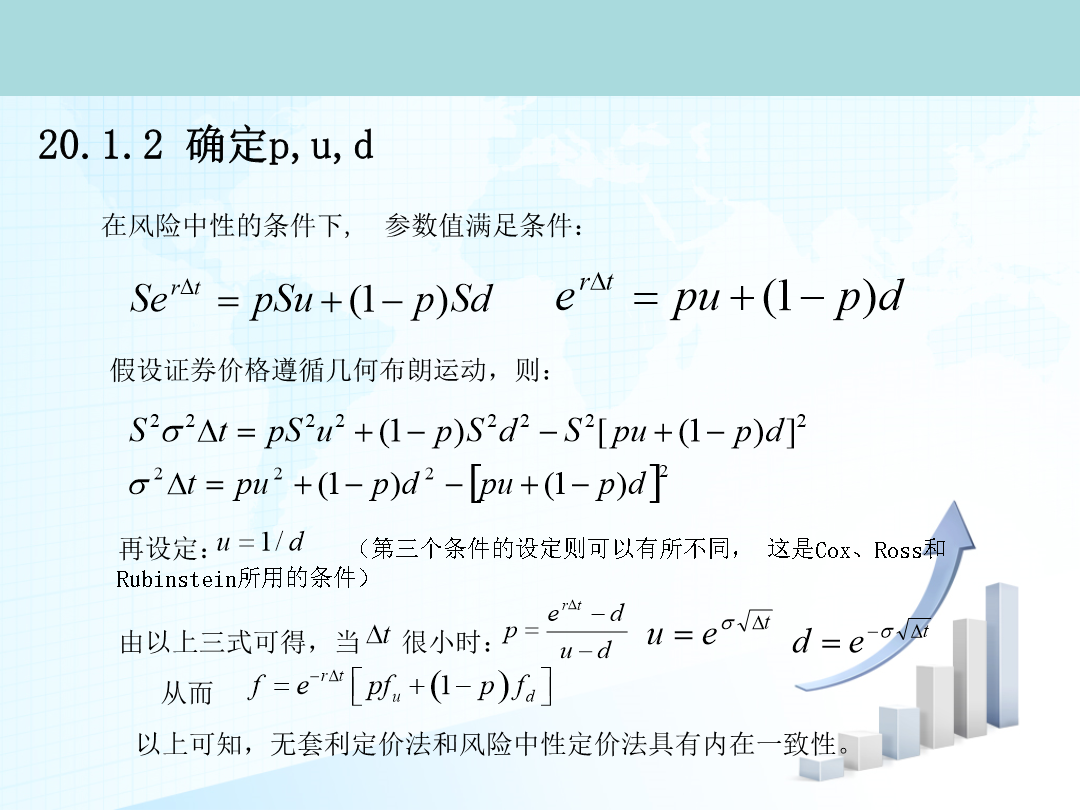

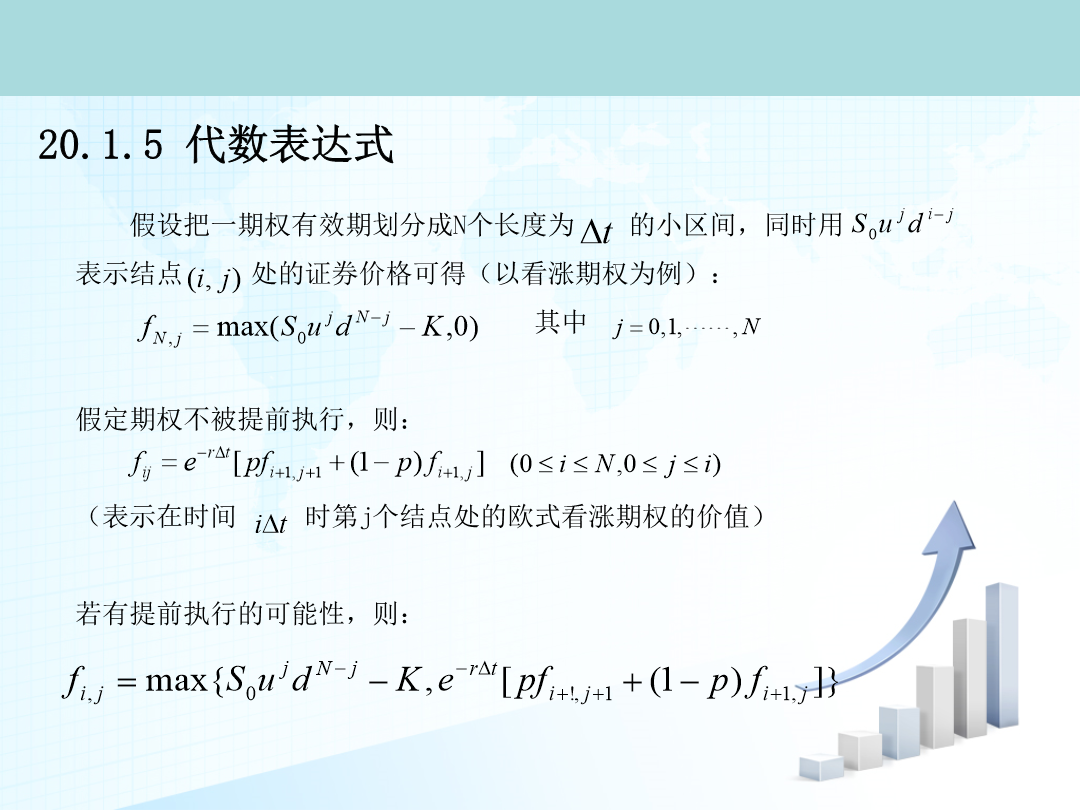

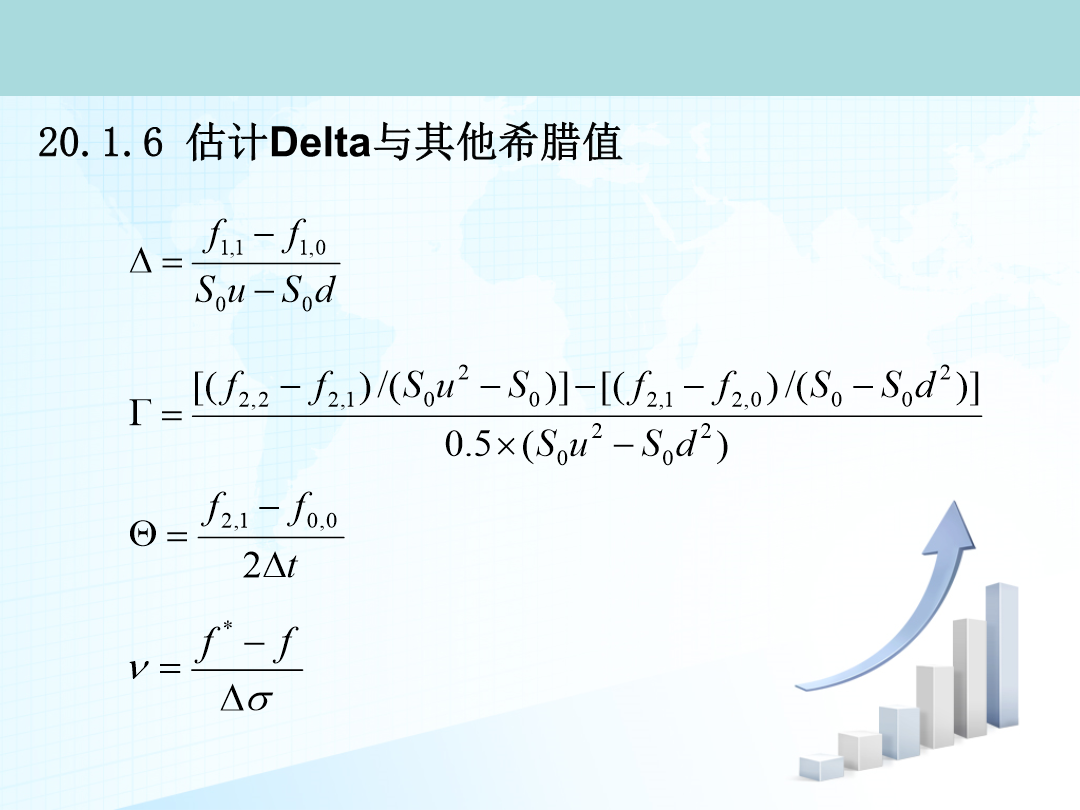

第20章基本数值方法20.1二叉树20.2采用二叉树对股指、货币与期货期权定价20.3对于支付股息股票的二叉树模型20.4构造树形的其他方法20.5参数依赖于时间的情形20.6蒙特卡罗模拟法20.7方差缩减程序20.8有限差分法1、从开始的上升到原先的倍即到达;构造投资组合包括份股票多头和1份看涨期权空头当。则组合为无风险组合在对衍生产品定价时可以假定世界是风险中性的。在风险中性世界里:(1)所有可交易证券

期权定价数值方法.ppt

第20章基本数值方法20.1二叉树20.2采用二叉树对股指、货币与期货期权定价20.3对于支付股息股票的二叉树模型20.4构造树形的其他方法20.5参数依赖于时间的情形20.6蒙特卡罗模拟法20.7方差缩减程序20.8有限差分法1、从开始的上升到原先的倍即到达;构造投资组合包括份股票多头和1份看涨期权空头当。则组合为无风险组合在对衍生产品定价时可以假定世界是风险中性的。在风险中性世界里:(1)所有可交易证券

期权定价的数值方法wxp.pptx

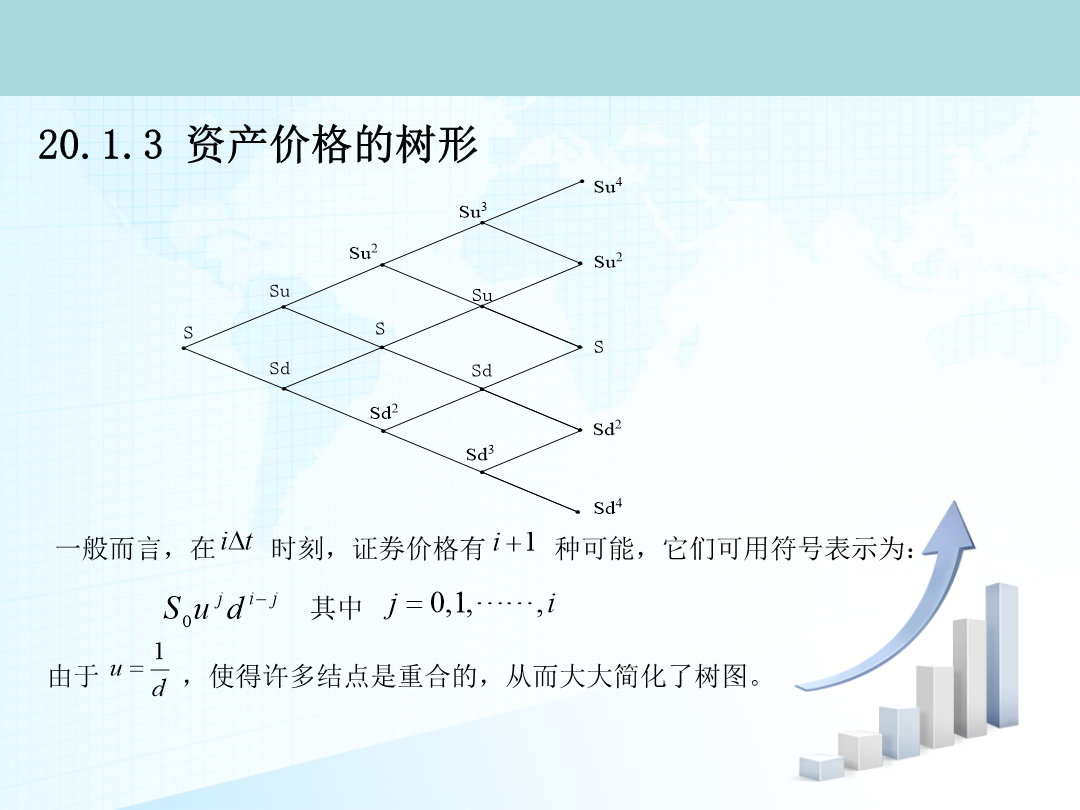

第八章期权定价旳数值措施第一节二叉树期权定价模型第二节蒙特卡罗模拟第三节有限差分措施二叉树模型旳思想实际上是在用大量离散旳小幅度二值运动来模拟连续旳资产价格运动无套利定价法:构造投资组合涉及份股票多头和1份看涨期权空头当时,股票价格旳变动对组合无影响则组合为无风险组合证券价格旳树型构造应用多步二叉树模型来表达证券价格变化旳完整树形构造如图:证券价格旳树型构造(三)倒推定价法举例阐明续美式看跌期权二叉树二叉树措施旳一般定价过程支付连续红利率资产旳期权定价支付已知红利率资产旳期权定价已知红利额已知红利额利率是

期权定价模型与数值方法.pptx

会计学10.1期权基础概念3.期权的内在价值买入期权在执行日的价值CT为CT=max(ST-E,0)式中:E表示行权价;ST表示标的资产的市场价。卖出期权在执行日的价值PT为PT=max(E-ST,0)根据期权的行权价与标的资产市场价之间的关系,期权可分为价内期权(inthemoney)(S>E)、平价期权(atthemoney)(S=E)和价外期权(outofthemoney)(S<E)。10.2.4Black-Scholes方程求解MATLAB中计算期权价格的函数为blsprice函数,语法为\[Ca

期权定价问题的数值方法.pdf

系统科学与数学乞对。么一期权定价问题的数值方法刘棠天津财经学院基础部天津南开大学天津大学刘徽应用数学中心天津