欧式期权定价.ppt

努力****妙风

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共84页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

欧式期权定价.ppt

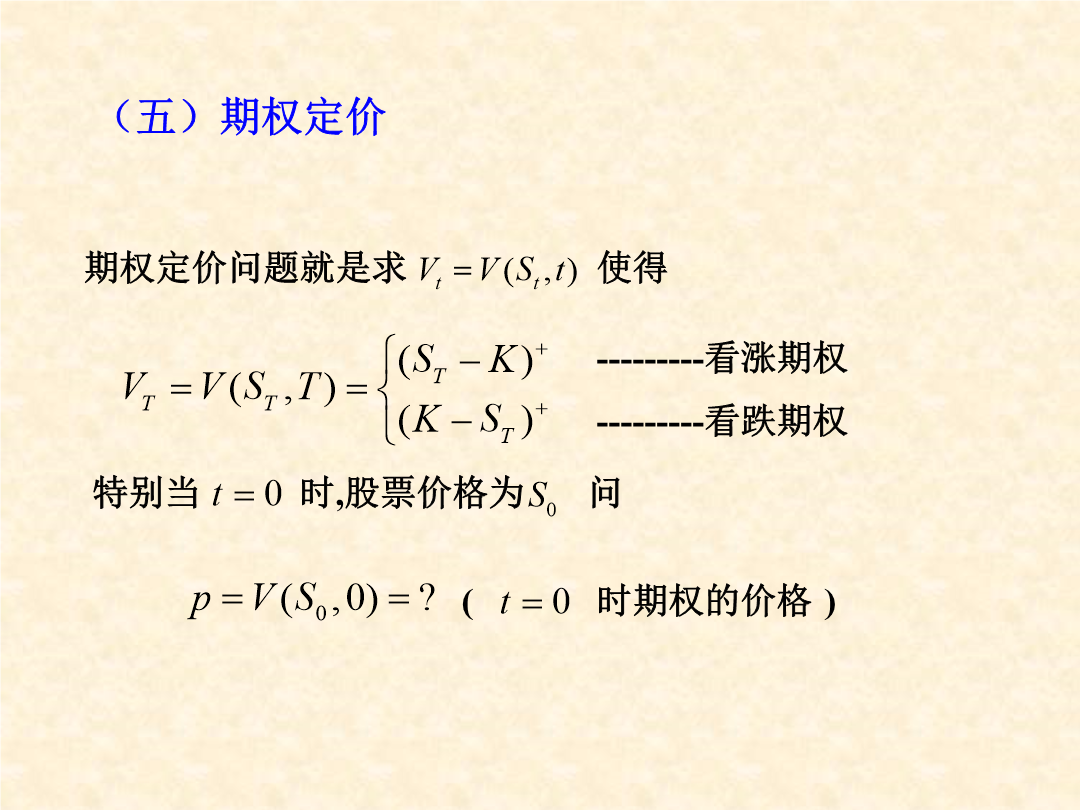

期权市场概述例如一个投资者购买一份基于DELL股票的期权合约该期权合约规定投资者在支付140美元的期权费之后就可以获得在一个月后以32.5美元/每股的价格买入100股DELL股票的权利。到时候如果DELL股票的价格高于32.5美元这个投资者就可以执行期权以32.5美元/每股的价格买入100股DELL股票从中获利显然这时DELL股票价格越高越好;如果DELL股票价格低于32.5美元该投资者就可以放弃执行期权他的全部损失就是最初支付的每股1.4美元的期权费。

欧式期权定价.ppt

期权市场概述例如一个投资者购买一份基于DELL股票的期权合约该期权合约规定投资者在支付140美元的期权费之后就可以获得在一个月后以32.5美元/每股的价格买入100股DELL股票的权利。到时候如果DELL股票的价格高于32.5美元这个投资者就可以执行期权以32.5美元/每股的价格买入100股DELL股票从中获利显然这时DELL股票价格越高越好;如果DELL股票价格低于32.5美元该投资者就可以放弃执行期权他的全部损失就是最初支付的每股1.4美元的期权费。

欧式期权的定价(常用版).doc

欧式期权的定价(常用版)(可以直接使用,可编辑完整版资料,欢迎下载)分类号________________论文选题类型UDC编号本科毕业论文(设计)题目欧式期权的定价学院物理科学与技术学院专业数学物理交叉实验班年级2021级学生姓名李林学号2021214203指导教师严国政二○一六年三月华中师范大学学位论文原创性声明本人郑重声明:所呈交的学位论文是本人在导师指导下独立进行研究工作所取得的研究成果。除了文中特别加以标注引用的内容外,本论文不包含任何其他个人或集体已经发表或撰写的成果作品。本人完全意识到本声明

随机漂移的欧式期权定价与可追加的期权定价模型的综述报告.docx

随机漂移的欧式期权定价与可追加的期权定价模型的综述报告随机漂移模型和可追加的期权定价模型是金融学中不同的期权定价模型,它们各自有自己的优缺点和应用范围。本文将对这两种模型进行详细介绍和分析。一、随机漂移模型随机漂移模型是基于布朗运动理论的期权定价模型,它在漫游过程中引入了随机漂移来描述价格变化。该模型认为,价格的漫游体现了市场的情况,而随机漂移则是价格漫游的重要组成部分。因此,在进行期权定价时,需要考虑市场的情况和价格漫游的随机性。随机漂移模型的优点在于它能够准确地描绘价格的漫游情况,并且适用于大多数金融

欧式看涨期权二叉树定价.doc

欧式看涨期权二叉树定价(含matlab代码和成果图)实验概述本实验一方面简介了二叉树措施旳来源和重要理论基础,然后给出期权旳二叉树定价措施旳基本过程和MATLAB7.0实现旳过程。19.2实验目旳(1)理解二叉树旳定价机理;(2)掌握用MATLAB7.0生成股票价格旳二叉树格子措施;(3)掌握欧式期权和美式期权旳二叉树定价措施。19.3实验工具MATLAB7.0。19.4理论要点构造二叉树图(BinomialTree)是期权定价措施中最为常见旳一种。这个树图表达了在期权有效期内股票价格也许遵循旳途径。二叉