XXXX转让定价关联交易同期资料准备.ppt

白凡****12

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共55页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

XXXX转让定价关联交易同期资料准备.ppt

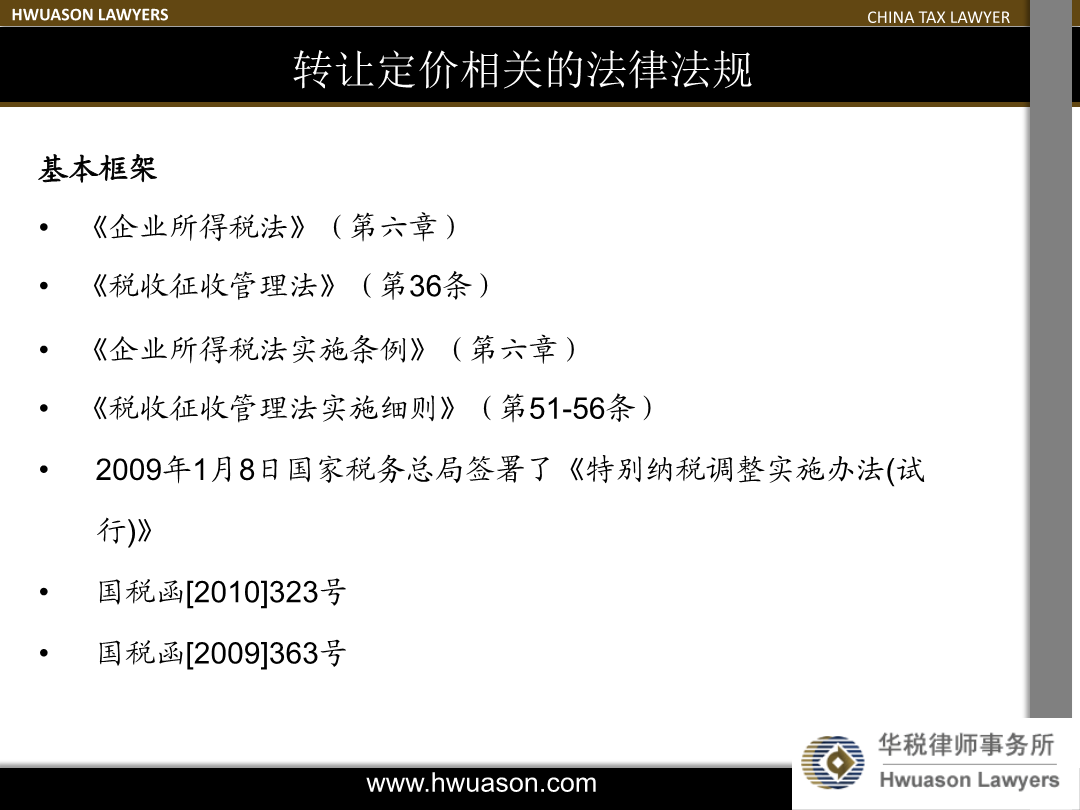

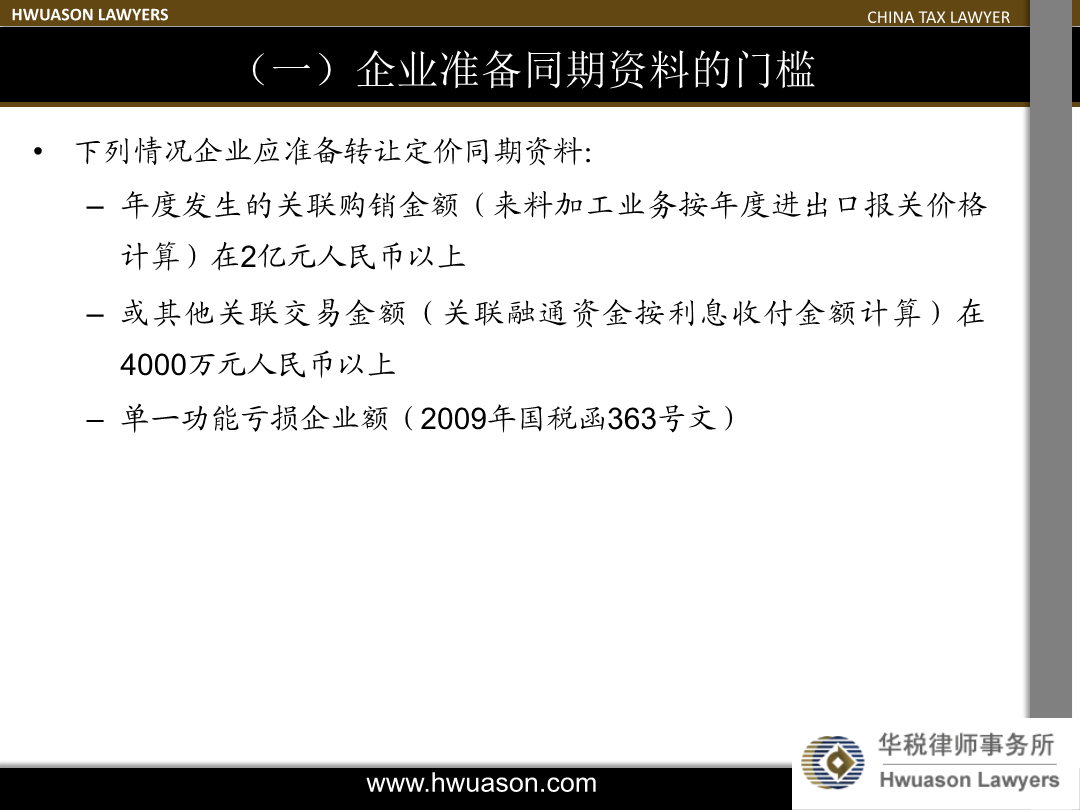

2010转让定价关联交易同期资料准备转让定价相关的法律法规转让定价相关的法律法规国税函[2010]323号国税函[2010]323号国税函[2010]323号主要内容(一)企业准备同期资料的门槛国税函[2009]363号文文件要点跨国企业在中国境内设立的承担单一生产(来料加工或进料加工)、分销或合约研发等有限功能和风险的企业不应承担因金融危机带来的市场和决策等风险根据功能风险与利润水平相配比的转让定价原则这些企业应保持合理的利润水平。上述承担单一功能和风险的企业如出现亏损无论是否达到准备同期资料的标

XXXX转让定价关联交易同期资料准备.ppt

2010转让定价关联交易同期资料准备转让定价相关的法律法规转让定价相关的法律法规国税函[2010]323号国税函[2010]323号国税函[2010]323号主要内容(一)企业准备同期资料的门槛国税函[2009]363号文文件要点跨国企业在中国境内设立的承担单一生产(来料加工或进料加工)、分销或合约研发等有限功能和风险的企业不应承担因金融危机带来的市场和决策等风险根据功能风险与利润水平相配比的转让定价原则这些企业应保持合理的利润水平。上述承担单一功能和风险的企业如出现亏损无论是否达到准备同期资料的标

XXXX转让定价关联交易同期资料准备.pptx

2021转让定价关联交易同期资料准备转让定价相关的法律法规转让定价相关的法律法规国税函[2021]323号国税函[2021]323号国税函[2021]323号主要内容〔一〕企业准备同期资料的门槛国税函[2021]363号文文件要点跨国企业在中国境内设立的承担单一生产〔来料加工或进料加工〕、分销或合约研发等有限功能和风险的企业,不应承担因金融危机带来的市场和决策等风险,根据功能风险与利润水平相配比的转让定价原那么,这些企业应保持合理的利润水平。上述承担单一功能和风险的企业如出现亏损,无论是否到达准备同期资料

XXXX关联交易管理与转让定价同期资料-明税律师.pdf

2014关联交易管理与转让定价同期资料——明税律师事务所高级合伙人施志群M&TLawyersProviderofOptimizedChinaTaxSolution序言•自2010年起税务机关的反避税工作改变了过去偏重事后调查的做法通过各种管理手段事先防范避税行为建立起管理、服务、调查三位一体统

XXXX关联交易管理与转让定价同期资料-明税律师.pdf

2014关联交易管理与转让定价同期资料——明税律师事务所高级合伙人施志群M&TLawyersProviderofOptimizedChinaTaxSolution序言•自2010年起税务机关的反避税工作改变了过去偏重事后调查的做法通过各种管理手段事先防范避税行为建立起管理、服务、调查三位一体统