商业银行信用评级报告模版.doc

冷霜****魔王

1/9

2/9

3/9

4/9

5/9

6/9

7/9

8/9

9/9

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

商业银行信用评级报告模版.doc

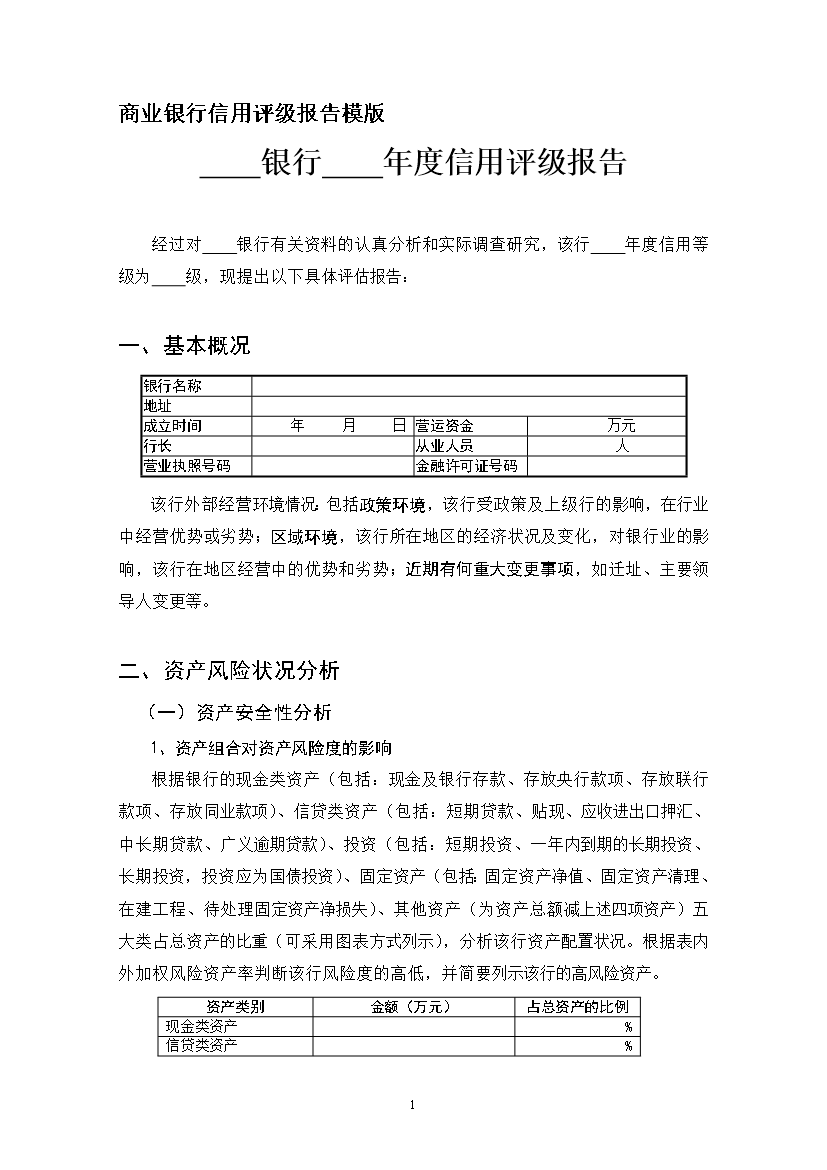

109商业银行信用评级报告模版银行年度信用评级报告经过对银行有关资料的认真分析和实际调查研究该行年度信用等级为级现提出以下具体评估报告:一、基本概况银行名称地址成立时间年月日营运资金万元行长从业人员人营业执照号码金融许可证号码该行外部经营环境情况:包括政策环境该行受政策及上级行的影响在行业中经营优势或劣势;区域环境该行所在地区的经济状况及变化对银行业的影响该行在地区经营中的优势和劣势;近期有何重大变更事项如迁址、主要领导人变更等

商业银行信用评级报告模版.doc

109商业银行信用评级报告模版银行年度信用评级报告经过对银行有关资料的认真分析和实际调查研究该行年度信用等级为级现提出以下具体评估报告:一、基本概况银行名称地址成立时间年月日营运资金万元行长从业人员人营业执照号码金融许可证号码该行外部经营环境情况:包括政策环境该行受政策及上级行的影响在行业中经营优势或劣势;区域环境该行所在地区的经济状况及变化对银行业的影响该行在地区经营中的优势和劣势;近期有何重大变更事项如迁址、主要领导人变更等

商业银行信用评级报告模版.doc

109商业银行信用评级报告模版银行年度信用评级报告经过对银行有关资料的认真分析和实际调查研究该行年度信用等级为级现提出以下具体评估报告:一、基本概况银行名称地址成立时间年月日营运资金万元行长从业人员人营业执照号码金融许可证号码该行外部经营环境情况:包括政策环境该行受政策及上级行的影响在行业中经营优势或劣势;区域环境该行所在地区的经济状况及变化对银行业的影响该行在地区经营中的优势和劣势;近期有何重大变更事项如迁址、主要领导人变更等

联合评级方法-商业银行信用评级方法.pdf

联合资信商业银行信用评级方法(2015年修订版)联合资信商业银行信用评级方法商业银行信用评级主要包括主体评级和债项评级。目前联合资信开展的商业银行债项评级主要包括金融债、资本性债券等类别。一、商业银行信用评级的基本理念1.商业银行信用评级是通过对影响银行信用风险的诸多风险因素进行分析研究,对其偿还债务的能力及偿债意愿所进行的评估,是对信用风险的综合评价,并用简单明了的符号表示。2.信用评级是对银行债务到期违约可能性或违约损失率的估计。其中,违约是指债务人未能按时偿还债务,或者债务人明显缺乏清偿债务的能力。

浅析商业银行信用评级方法.docx

浅析商业银行信用评级方法商业银行信用评级是金融行业中常见的风险管理手段之一。它是通过对银行基本面、经营管理、资本充足性、资产质量、利润能力、流动性等多个方面的评估,从而判断银行偿付能力强弱的一种方法。本文将从商业银行信用评级的定义、意义、分类以及评级方法四个方面进行简要的阐述和分析。一、商业银行信用评级的定义和意义商业银行信用评级是基于银行财务报表、经营管理、市场环境等多个因素,对银行的信用风险进行量化评定的一种方法。它是商业银行偿付能力和风险抵御能力的重要指标。商业银行信用评级的结果既能够帮助银行发现风