基本核算方法教学.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共54页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基本核算方法教学.ppt

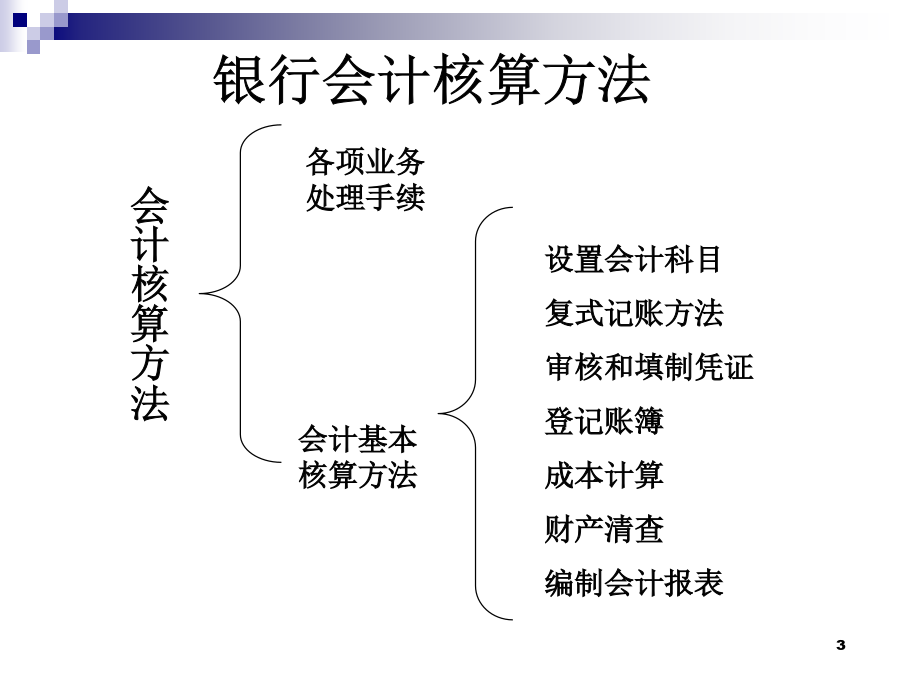

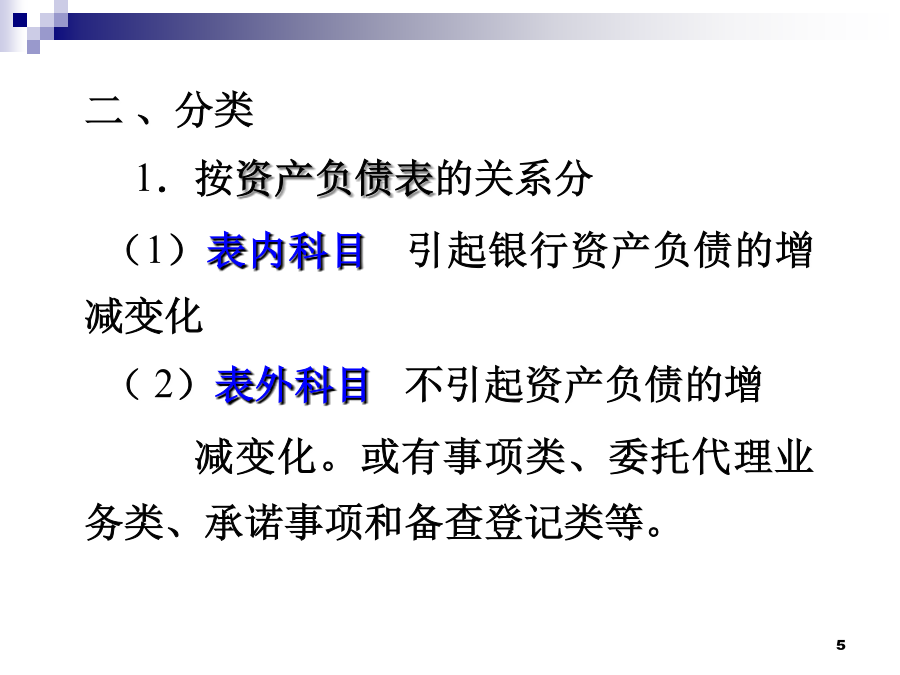

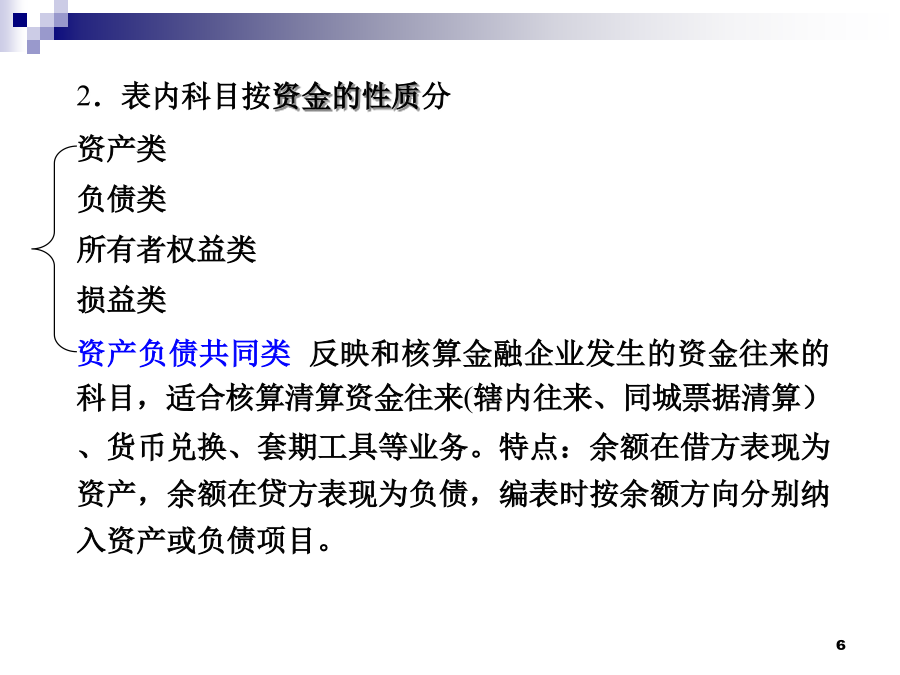

第二章基本核算方法教学目的与要求通过教学,掌握银行会计科目的分类;掌握银行会计凭证的特点和内容;掌握借贷记账法在银行业的运用;掌握银行账务处理的内容和程序。会计核算方法第一节会计科目一、银行会计科目的作用(一)统驭核算账户(二)统一核算口径基本会计科目由财政部和中国人民银行总行统一制定,每家银行的银行会计科目都由各自总行规定了相应的会计科目名称和科目代号。(三)串联核算方法二、分类1.按资产负债表的关系分(1)表内科目引起银行资产负债的增减变化(2)表外科目不引起资产负债的增减变化。或有事项类、委托代理业

基本核算方法.pptx

第二章基本核实措施第四节账务组织与账务处理一、账务组织(一)、会计账簿1、序时账:现金收入和付出日志簿等;2、分类账:明细分类账、总分类账;3、登记簿:登记主要账簿未能或不必记载而又需要登记和查考旳业务事项;(二)、核实系统1、明细核实2、综合核实二、账务处理(一)、账务处理程序(双线核实)(二)、账务核对程序(二)、账务核对程序1、每日核对(1)、总分核对:总账与所属分户账发生额核对,与所属余额表旳余额核对;(2)、账款核对:现金收付日志簿总数与现金总账发生额核对,现金库存簿旳现金库存数与实际库存现金和

基本核算方法.ppt

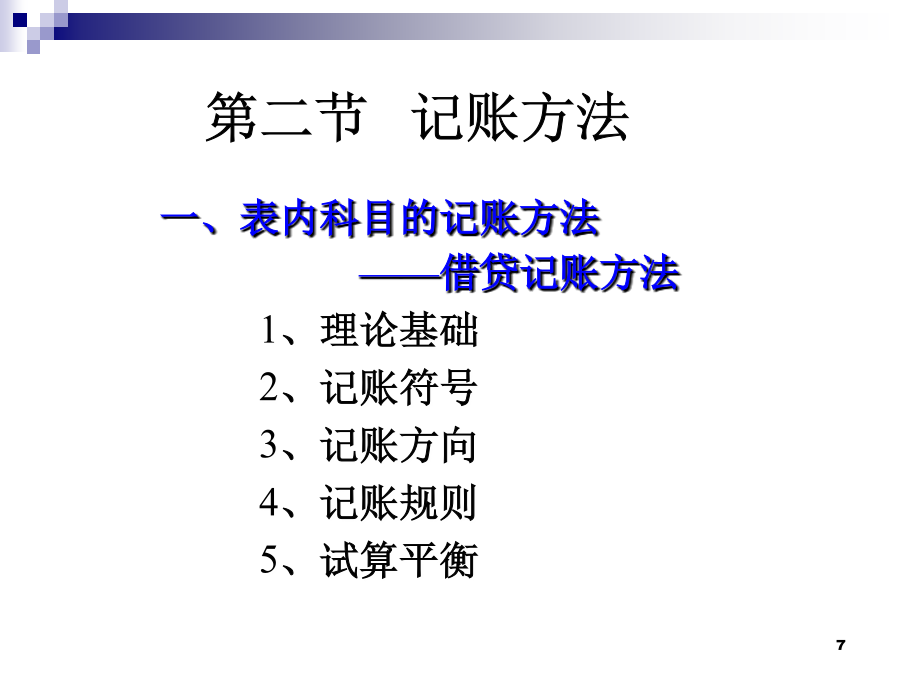

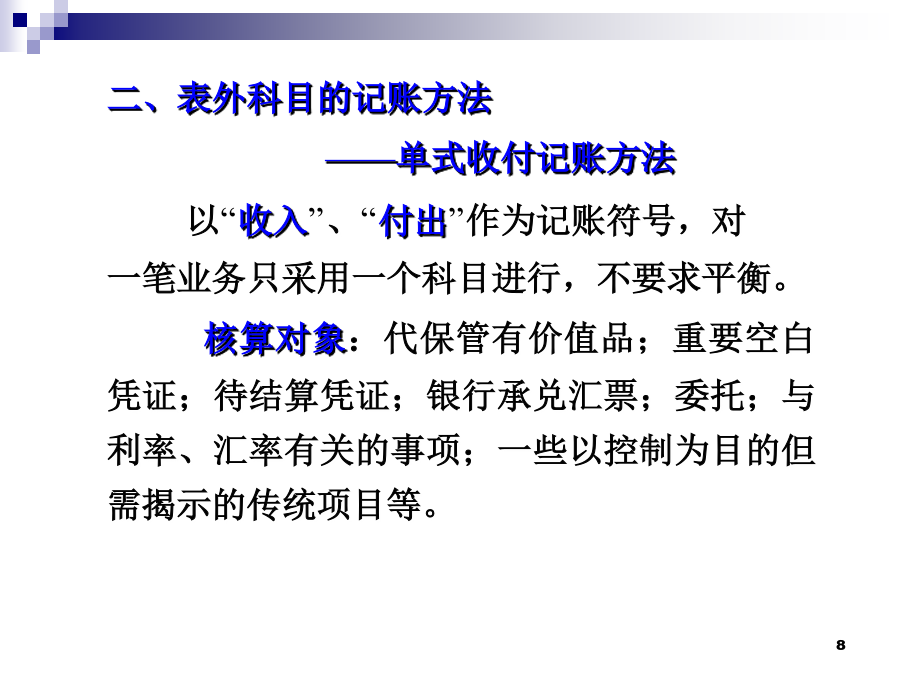

第二章第一节会计科目第二节记账方法二、金融企业的借贷记账法(一)借贷记账法1、概念2、起源3、优点:4、记账符号:5、账户设置6、记账规则7、试算平衡(二)借贷记账法的运用三、表外科目的单式记账法第三节会计凭证(二)按其形式即包括的会计科目是否单一分1、单式2、复式(三)按其使用范围分1、基本凭证2、特定凭证二、会计凭证的基本要素三、会计凭证的处理(一)会计凭证的填制方法1、基本要求:2、具体要求:(二)会计凭证的审核(三)会计凭证的签章(四)会计凭证的传递(五)会计凭证的整理、装订和保管第四节账务组织三

[精选]基本核算方法.pptx

第2章基本核算方法1、银行会计科目2、银行会计记账方法3、银行会计凭证4、银行会计账务组织2.1银行会计科目和账户2.银行会计科目的分类(2)按与资产负债表的关系商业银行主要会计科目一览表2.1.2银行账户3.银行账户与银行会计科目之间的关系2.1.3银行会计的记账方法借贷记账法是以“借”、“贷”为记账符号,根据复式记账原理,按照一定的记账规则,在账户中记录和反映各项会计要素增减变化及其结果的一种记账方法。借贷记账法的基本内容【例2-1】某商业银行签发现金支票,从其中央银行存款账户提取现金500000元。

基本核算方法(3).ppt

内容概述银行会计核算方法一、会计科目对会计对象的具体内容按其不同的特点和经济管理的要求进行科学分类的标志。由总行统一规定,各管辖分行根据本身业务的实际需要和权限增设辖内专用科目。会计科目的分类代号续表二、账户账户是根据会计科目设置的,反映会计要素内容的具体增减变化情况和结果的专门方法。1、账户的结构左右结构2、商业银行账户与账号商业银行的账户,按其开户的对象,可划分对内账户和对外账户两大类。1)对内账户。是根据银行本身业务经营管理上的需要而设置的银行内部专用账户。如在“固定资产”科目下,按固定资产的分类设