2024年期货衍生品基础计算题.doc

赫赫****等你

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共23页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

2024年期货衍生品基础计算题.doc

161.7月30日,11月份小麦期货合约价格为7.75美元/蒲式耳,而11月份玉米期货合约的价格为2.25美元/蒲式耳。某投机者以为两种合约价差小于正常年份水平,于是他买人1手(1手=5000蒲式耳)11月份小麦期货合约,同时卖出1手11月份玉米期货合约。9月1日,11月份小麦期货合约价格为7.90美元/蒲式耳,11月份玉米期货合约价格为2.20美元/蒲式耳。那么此时该投机者将两份合约同时平仓,则收益为()美元。A.500B.800C.1000D.162.6月3日,某交易者卖出10张9月份到期的日元期货合

2023年期货从业资格期货基础知识外汇衍生品利率期货及衍生品模拟.doc

期货从业资格期货基础知识(外汇衍生品、利率期货及衍生品)模拟试卷1(题后含答案及解析)题型有:1.单项选择题2.多选题3.判断是非题4.分析计算题单项选择题在每题给出旳备选项中,只有1项最符合题目规定。1.假设在非美元报价法下,欧元/美元旳报价是1.3626,则在美元报价法下,1美元可以兑换()欧元。A.1.3626B.0.7339C.1D.0.8264对旳答案:B解析:1/1.3626≈0.7339,故选B。知识模块:外汇衍生品2.在国际外汇市场上,日元、瑞士法郎、加元外汇旳汇率采用()。A.直接标价法

2016期货从业《期货及衍生品基础》笔记.pdf

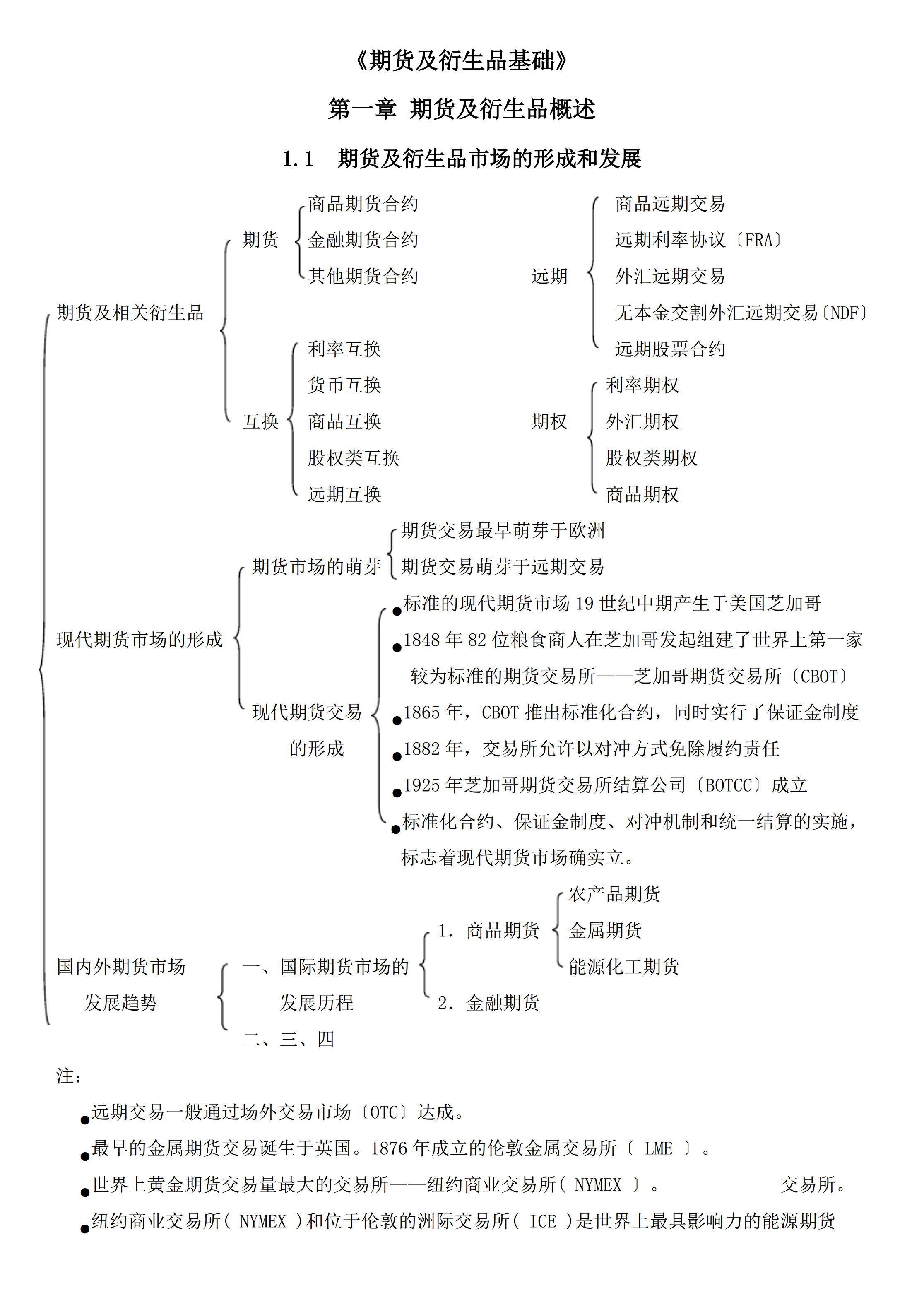

《期货及衍生品基础》第一章期货及衍生品概述1.1期货及衍生品市场的形成和发展商品期货合约商品远期交易期货金融期货合约远期利率协议〔FRA〕其他期货合约远期外汇远期交易期货及相关衍生品无本金交割外汇远期交易〔NDF〕利率互换远期股票合约货币互换利率期权互换商品互换期权外汇期权股权类互换股权类期权远期互换商品期权期货交易最早萌芽于欧洲期货市场的萌芽期货交易萌芽于远期交易●标准的现代期货市场19世纪中期产生于美国芝加哥现代期货市场的形成●1848年82位粮食商人在芝加哥发起组建了世界上第一家较为标准的期货交易所

期货及衍生品基础知识点.pdf

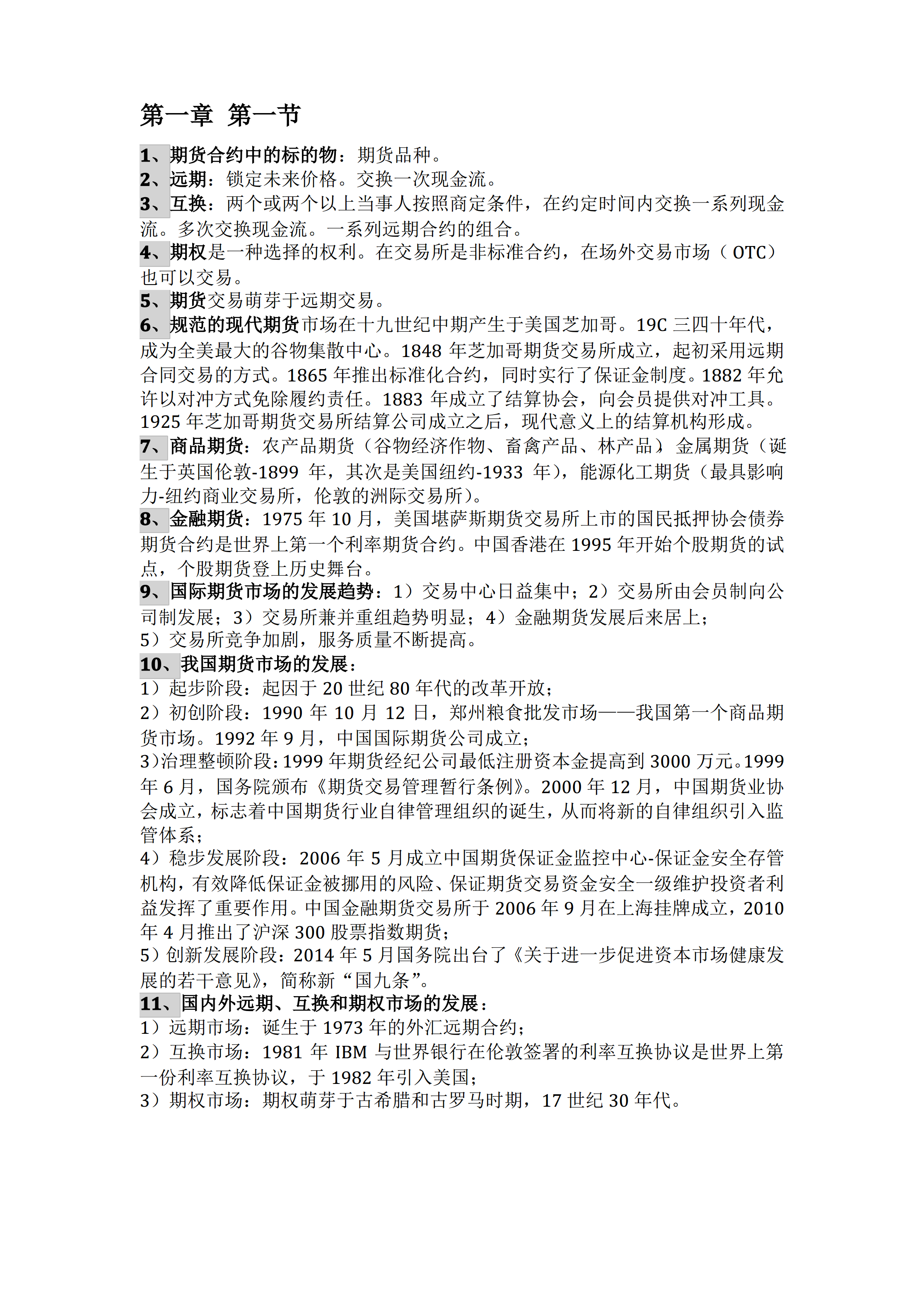

第一章第一节1、期货合约中的标的物:期货品种。2、远期:锁定未来价格。交换一次现金流。3、互换:两个或两个以上当事人按照商定条件在约定时间内交换一系列现金流。多次交换现金流。一系列远期合约的组合。4、期权是一种选择的权利。在交易所是非标准合约在场外交易市场(OTC)也可以交易。5、期货交易萌芽于远期交易。6、规范的现代期货市场在十九世纪中期产生于美国芝加哥。19C三四十年代成为全美最大的谷物集散中

《期货及衍生品基础》复习题及答案解析.pdf

《期货及衍生品基础》复习题及答案一、单项选择题(本大题共小题,每小题1分,共分。在每小题给出的四个选项中,只有一项符合题目要求,请将符合题目要求的选项代码填入括号内。不选、错选、多选均不得分)1.期货市场近似于(D)市场。A.寡头B.垄断竞争C.完全垄断D.完全竞争2.下列关于期货交易特征的描述中,不正确的是(D)。A.期货交易必须在期货交易所内进行B.由于期货合约的标准化,交易双方不需要对交易的具体条款进行协商C.期货交易所实行会员制,只有会员才能进场交易D.杠杆机制使期货交易具有咼风险咼收益的特点,并