生产与存货内部控制.pptx

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共32页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

生产与存货内部控制.pptx

第9章生产与存货内部控制学习目标:通过本章的学习,掌握生产循环的特征、生产循环风险评估与控制测试、生产循环的实质性测试程序。导入案例1998年长江爆发特大洪水后,国家将长江干堤的加固列为国债资金的重点项目。2004年9月,国家审计署深圳特派办对长江干堤湖南段堤防的国债资金使用情况进行了国家审计,重点审查了相应的隐蔽工程,尤其是建造成本——块石的数量和价值量情况。在账面记录的核查中,审计人员发现账面干干净净,滴水不漏。但在对4个块石货源供应商的销售进行对账时,发现这4个单位的销售数量比施工方购进的数量多60

公司生产与存货内部控制流程模版.docx

生产与存货内部控制流程1.1控制目标合理保证存货与成本管理符合法律法规以及公司内部规章要求;合理保证存货与成本记录的真实性、准确性、完整性;合理保证存货资产的安全;合理保证存货相关的业务活动得到适当的授权审批;合理保证存货实物管理与账务记录之间职责存在适当分离。1.2流程范围1.2.1所涉及的业务流程范围该流程主要描述了关于存货与成本管理的相关流程,主要包括原材料退换和领用、产成品的出入库、存货实物管理、成本核算分析、存货盘点等业务流程。1.2.2所涉及的部门范围压缩机公司/生产管理;压缩机公司/质量管理

公司生产与存货内部控制流程模版.docx

生产与存货内部控制流程1.1控制目标合理保证存货与成本管理符合法律法规以及公司内部规章要求;合理保证存货与成本记录的真实性、准确性、完整性;合理保证存货资产的安全;合理保证存货相关的业务活动得到适当的授权审批;合理保证存货实物管理与账务记录之间职责存在适当分离。1.2流程范围1.2.1所涉及的业务流程范围该流程主要描述了关于存货与成本管理的相关流程,主要包括原材料退换和领用、产成品的出入库、存货实物管理、成本核算分析、存货盘点等业务流程。1.2.2所涉及的部门范围压缩机公司/生产管理;压缩机公司/质量管理

内部控制-存货控制.ppt

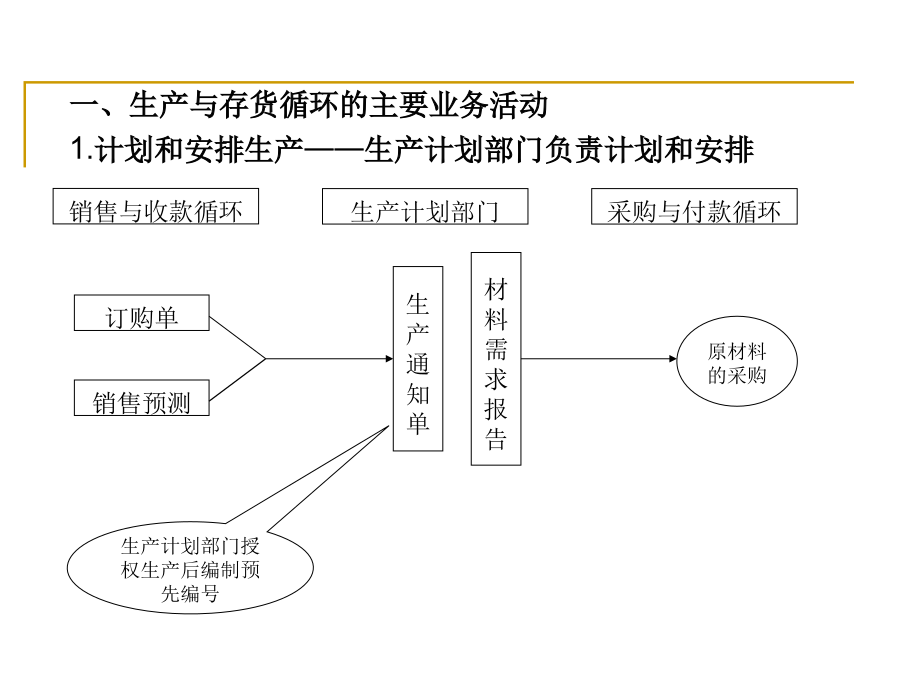

一、定义企业在建立并实施存货内部控制制度中,至少应当强化对以下关键方面或者关键环节的风险控制,并采取相应的控制措施:(一)权责分配和职责分工应当明确,机构设置和人员配备应当科学合理;(二)存货请购依据应当充分适当,请购事项和审批程序应当明确;(三)存货采购、验收、领用、盘点、处置的控制流程应当清晰,对存货预算、供应商的选择、存货验收、存货保管及重要存货的接触条件、内部调剂、盘点和处置的原则及程序应当有明确的规定;(四)存货成本核算方法、跌价准备计提等会计处理方法应当符合国家统一的会计制度的规定。计划和安排

存货内部控制.doc

精选范本,供参考!精选范本,供参考!精选范本,供参考!第一节存货的相关概述存货是指企业在正常生产经营过程中持有以备出售的产成品或商品,或者为了出售仍然处在生产过程中的在产品,以及将在生产过程或提供劳务过程中耗用的材料、物料等。存货属于企业的流动资产,具体来讲,包括原材料、在产品、产成品、半成品、商品及包装物、低值易耗品等。一般规模大一点的企业或是生产性企业,存货内部控制涉及的部门较多,所以其控制点也多,主要包括计划控制、合同订立、材料验收、付款、审核、账账核对、清理、领料、发料、复核、分析等多个控制点。对