流程层面控制.ppt

YY****。。

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共97页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

流程层面控制.ppt

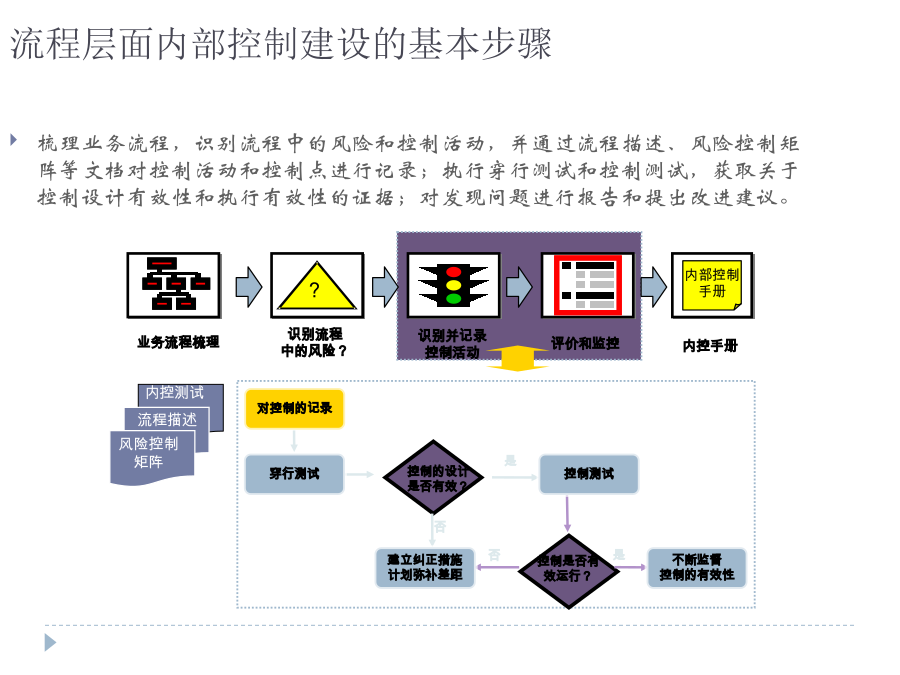

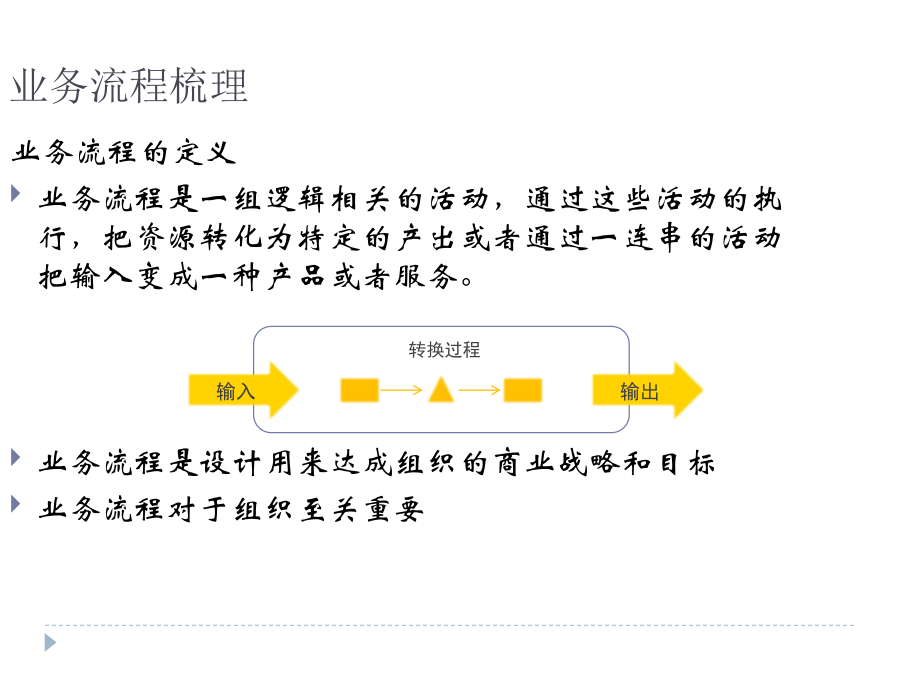

企业内部控制规范体系培训第三部分:内部控制体系建设实务2011年9月.南宁3.2流程层面的内部控制流程层面内部控制建设的基本步骤业务流程梳理业务流程的记录与描述业务流程风险与内部控制的记录内部控制的测试评价与改善财务报告内部控制梳理业务流程,识别流程中的风险和控制活动,并通过流程描述、风险控制矩阵等文档对控制活动和控制点进行记录;执行穿行测试和控制测试,获取关于控制设计有效性和执行有效性的证据;对发现问题进行报告和提出改进建议。业务流程梳理业务流程梳理(续)业务流程梳理(续)业务流程梳理(续)业务流程梳理

流程层面-风险控制矩阵及控制测试底稿.xls

流程层面-风险控制矩阵及控制测试底稿公司名称:厦门蒙发利科技(集团)股份有限公司年度:2013年程序控制领域测试程序控制方式内控制度及控制频率测试要点控制活动简描述涉及部门或负责人证据材料测试方法(一)资金管理资金协调资金需求平衡人工每月是否统筹协调内部机构在生产经营过程中的资金需求开经营会议内部机构、中高层管理人员经营会议资料、资金计划审阅、访谈、抽样等会计控制资金的会计系统人工、K3《财务管理制度》、日常是否加强对资金的会计系统控制K3财务系统控制、业务程序控制财务部资金管理制度、财务部架构、岗位说明

流程层面风险评估与控制措施.ppt

流程层面风险评估与控制措施风险管理与内部控制咨询阶段方法论基础—流程体系框架之流程图方法论基础—流程体系框架之流程图风险和内控的逻辑关系三张表单的关系目录认识“风险”认识“风险”认识“风险”认识“风险”认识“风险”认识“风险”目录认识“控制”认识“控制”认识“控制”目录标识填写要求标识填写要求目标编号填写要求控制目标填写要求示例风险编号填写要求风险描述填写要求(一)风险描述填写要求(二)风险描述填写要求(三)控制措施编号填写要求控制措施填写要求风险控制矩阵重要提示目录标识填写要求标识填写要求风险类别填写要

业务流程层面控制测试的实务操作.ppt

业务流程层面控制测试的实务操作2356789101112131415181920212223242526272831323336

流程层面_风险控制矩阵_12 担保业务.xls

主流程名称:担保业务子流程名称:编制人:适用单位:复核人:流程负责部门:完成日期:风险控制矩阵内控设计有效性评价内控运行有效性评价一级流程编号一级流程名称二级流程编号二级流程名称一级风险编号一级风险描述一级风险评级(高/中/低)二级风险编号二级风险描述(如适用)指引控制要求现有控制描述控制相关制度控制适用单位控制点编号控制点关键控制文档是否财务报告内部控制(是/否)控制点发生频率控制类型(手工/系统)现有控制设计是否符合《基本规范》要求(是/否)设计有效性判断依据是否设计缺陷(是/否)控制测试方法测试编号