上海银行间同业拆放利率VaR的有效性研究.docx

快乐****蜜蜂

1/2

2/2

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

上海银行间同业拆放利率VaR的有效性研究.docx

上海银行间同业拆放利率VaR的有效性研究随着市场的不断变化,金融机构需要进行风险管理,以确保自身的稳健运营。VaR(ValueatRisk)是一种常用的风险度量工具,它可以在一定程度上反映金融机构的风险暴露。本文将探讨上海银行间同业拆放利率VaR的有效性,并分析其应用于风险管理中的意义。一、上海银行间同业拆放利率VaR的定义和计算方法VaR是一种用于度量金融机构资产或负债对市场风险的暴露的指标,基于均值-方差模型,计算在置信水平p下的最大可能亏损。VaR越大,表示金融机构的风险暴露越高,需采取相应措施降低

上海银行间同业拆放利率波动性研究.docx

上海银行间同业拆放利率波动性研究摘要:波动率是利率期限结构模型的重要因素。考虑到利率条件方差间的序列相关性和波动的非对称性,本文采用CKLS-EGARCH(1,1)模型对利率的波动进行建模,并分别估计了三种不同分布假设(正态分布、学生t分布和GED分布)下的模型。比较三者的拟合效果发现,GED分布假设下的CKLS-EGARCH(1,1)拟合效果最佳。关键词:CKLS模型;EGARCH模型;Shibor波动:F830.9文献识别码:A:2096-3157(2020)03-0148-02一、引言利率在金融市场

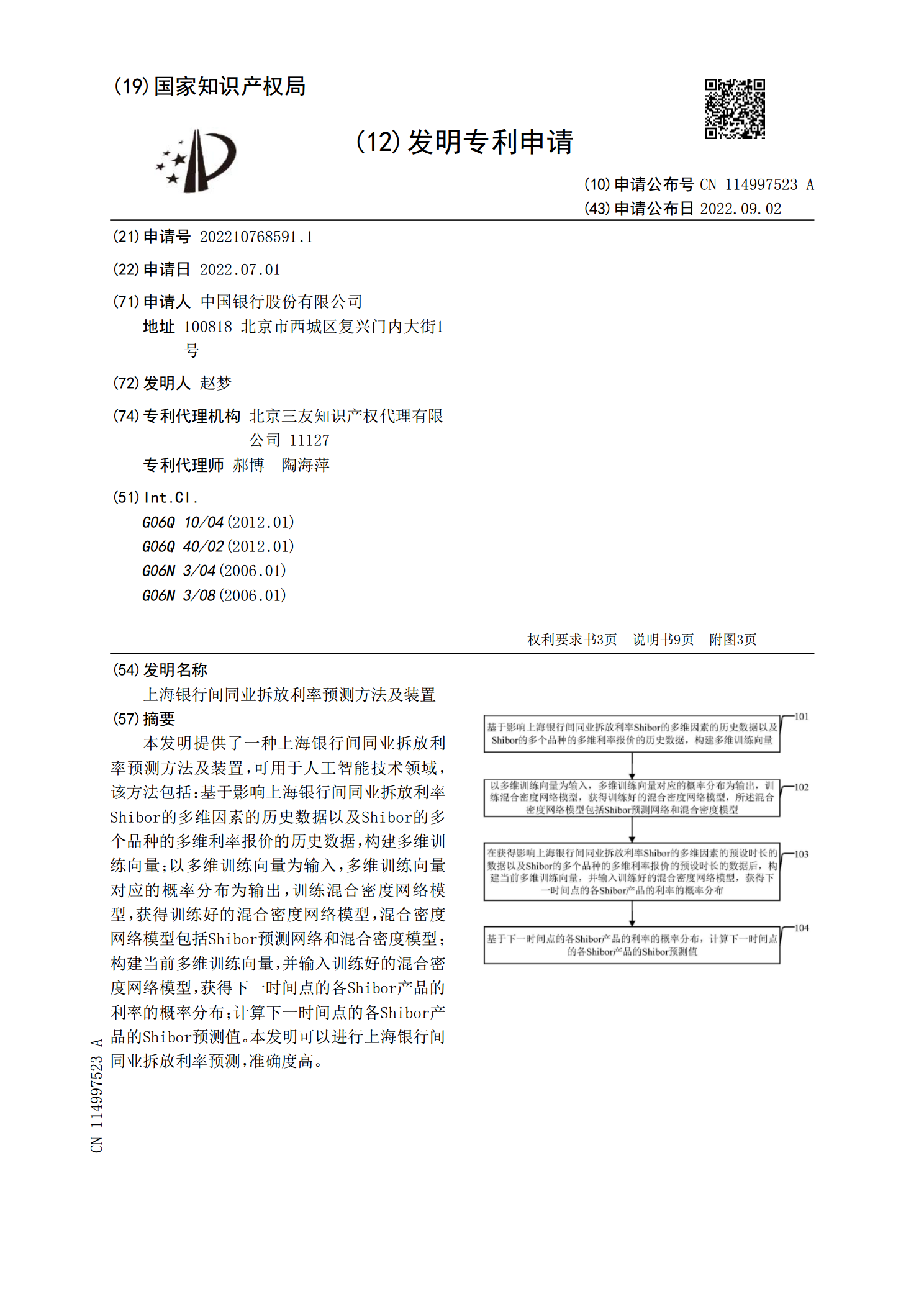

上海银行间同业拆放利率预测方法及装置.pdf

本发明提供了一种上海银行间同业拆放利率预测方法及装置,可用于人工智能技术领域,该方法包括:基于影响上海银行间同业拆放利率Shibor的多维因素的历史数据以及Shibor的多个品种的多维利率报价的历史数据,构建多维训练向量;以多维训练向量为输入,多维训练向量对应的概率分布为输出,训练混合密度网络模型,获得训练好的混合密度网络模型,混合密度网络模型包括Shibor预测网络和混合密度模型;构建当前多维训练向量,并输入训练好的混合密度网络模型,获得下一时间点的各Shibor产品的利率的概率分布;计算下一时间点的各

上海银行间同业拆放利率定位:理论与经验.docx

上海银行间同业拆放利率定位:理论与经验标题:上海银行间同业拆放利率定位:理论与经验引言:上海银行间同业拆放市场是中国金融市场中最重要的市场之一,也是我国货币政策传导机制的重要渠道。同业拆放利率作为上海银行间同业拆放市场交易利率的重要参考,对于金融机构的资金流动、市场利率的形成以及货币政策的实施有着重要影响。本文旨在探讨上海银行间同业拆放利率的定位问题,分析其所依据的理论和经验,并对其影响因素进行分析。一、上海银行间同业拆放利率的理论基础1.1利率的基本概念1.2上海银行间同业拆放利率的定义1.3清算研究和

上海银行间同业拆借利率的VaR度量研究.docx

上海银行间同业拆借利率的VaR度量研究摘要:本文以上海银行间同业拆借利率为研究对象,探讨了在风险管理中利用VaR进行度量的方法。首先对VaR的概念及其应用背景进行了介绍,然后分别从历史模拟法和蒙特卡洛模拟法两种常用的VaR计算方法入手,阐述其理论基础和计算流程。随后,本文使用历史模拟法和蒙特卡洛模拟法对上海银行间同业拆借利率进行VaR计算,比较两种方法的差异并对其结果进行分析。最后,本文总结了VaR在风险管理中的应用价值,并指出了未来研究的方向和发展趋势。关键词:VaR,历史模拟法,蒙特卡洛模拟法,银行间