中金公司宏观经济周报下半年通胀风.pdf

文库****坚白

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共12页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

中金公司宏观经济周报下半年通胀风.pdf

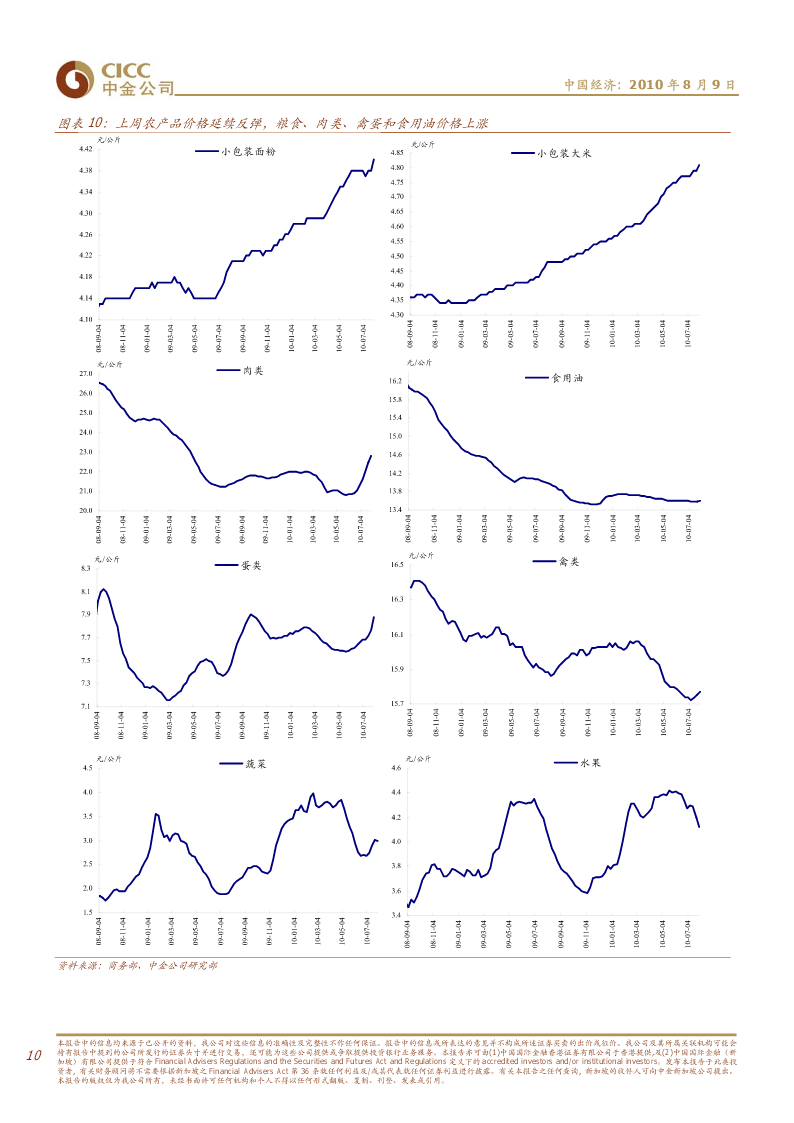

宏观经济周报2010年8月9日中国经济研究部张智威分析员,SAC执业证书编号:S0080210060013下半年通胀风险可控zhangzw@cicc.com.cn鞠娟第123期分析员,SAC执业证书编号:S0080205070019jujuan@cicc.com.cn要点:下半年通胀风险可控。近期国际市场粮价高涨使得国内投资者关注通胀的风险。我们认为7月CPI可能上升至3.4%,但是通胀下半年将会逐步回落到3%左右,因为:►国内粮价上涨幅度有限,对CPI推动力量不大。国内粮食消费主要依靠国内供给,国际粮价

中金公司宏观经济周报下半年通胀风.pdf

宏观经济周报2010年8月9日中国经济研究部张智威分析员,SAC执业证书编号:S0080210060013下半年通胀风险可控zhangzw@cicc.com.cn鞠娟第123期分析员,SAC执业证书编号:S0080205070019jujuan@cicc.com.cn要点:下半年通胀风险可控。近期国际市场粮价高涨使得国内投资者关注通胀的风险。我们认为7月CPI可能上升至3.4%,但是通胀下半年将会逐步回落到3%左右,因为:►国内粮价上涨幅度有限,对CPI推动力量不大。国内粮食消费主要依靠国内供给,国际粮价

中金公司-101213-宏观经济周报:通胀超预期经济未过热.pdf

宏观经济周报2010年12月13日中国经济研究部张智威第139期分析员,SAC执业证书编号:S0080210060013zhangzw@cicc.com.cn通胀超预期,经济未过热孙淼玲联系人sunml@cicc.com.cn鞠娟分析员,SAC执业证书编号:S0080205070019jujuan@cicc.com.cn要点:11月通胀继续攀升至5.1%,高于市场和我们的预期。食品价格继续攀升,同时房租等非食品价格环比也超出预期。工业生产和投资增长显示内需保持较快增长,但是没有出现明显经济过热的迹象。12

中金宏观经济周报.pdf

2008年6月10日宏观经济中金公司研究部联系人:哈继铭hajiming@cicc.com.cn中金宏观经济周报第17期沈建光shenjg@cicc.com.cn邢自强xingzq@cicc.com.cn范尚祎fankelvin@cicc.com.cn徐剑xujian2@cicc.com.cn鞠娟jujuan@cicc.com.cn谭仲贤tamd@cicc.com.cn(8610)65051166要点:上周美联储和欧央行均传递了货币政策将有所收紧的信号,但美元反转暂难实现。伯南克在6月3日讲话中暗示了美联

中金公司--中金公司基金数据周报.pdf