广发证券-131204-钢铁行业XXXX年投资策略-去产能不确.pdf

是来****文章

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共39页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

广发证券-131204-钢铁行业XXXX年投资策略-去产能不确.pdf

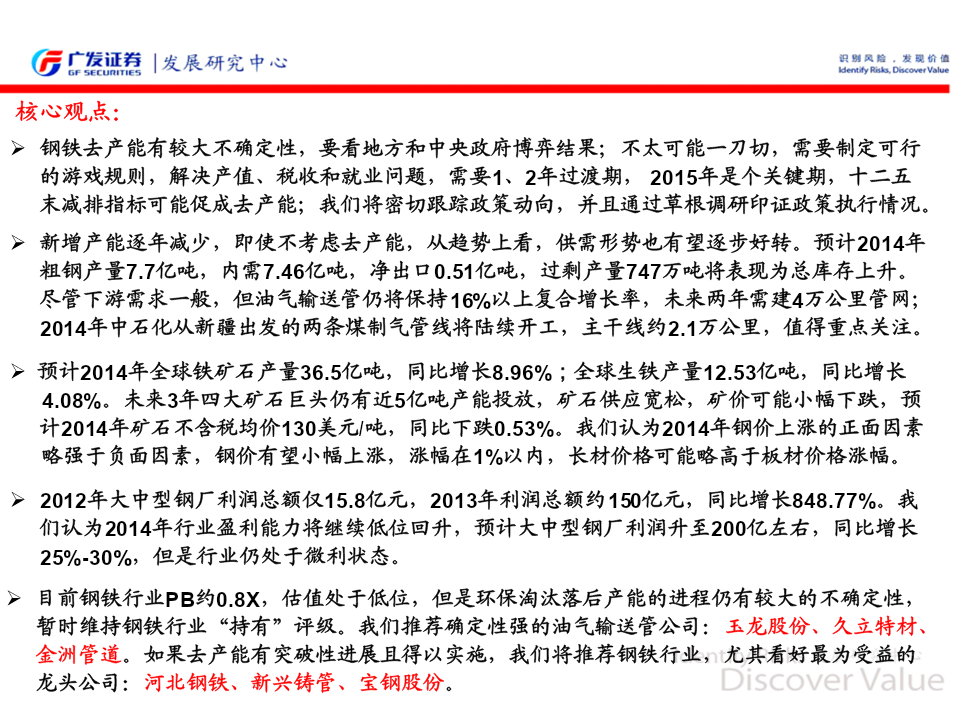

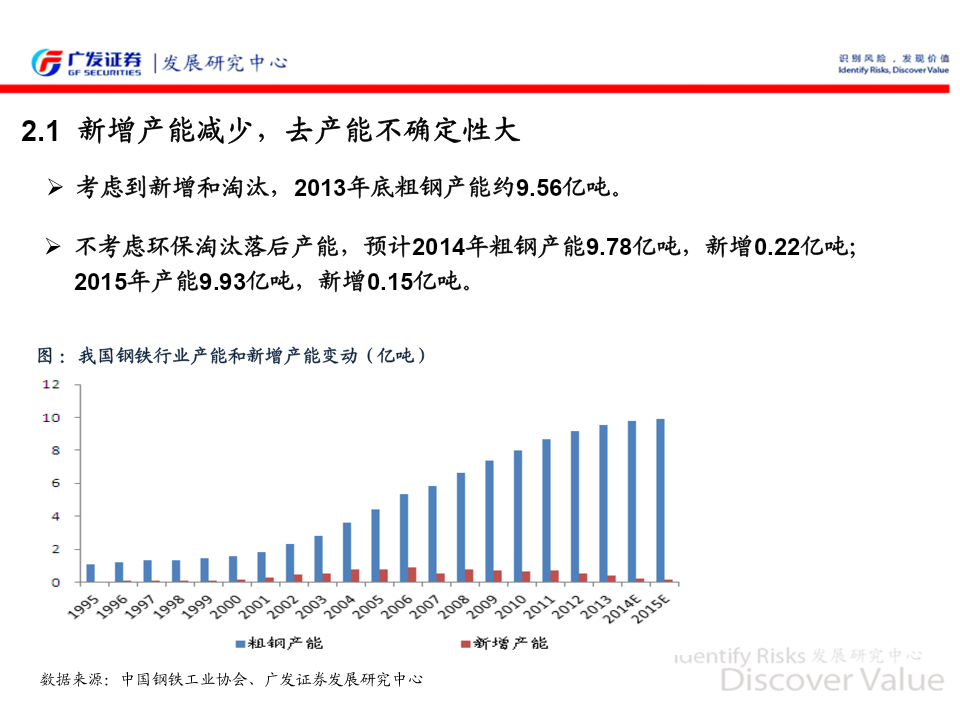

去产能不确定性大,油气输送管是亮点——钢铁行业2014年投资策略广发证券钢铁行业研究小组冯刚勇(执业编号:S0260511010009)2013年12月核心观点:钢铁去产能有较大不确定性,要看地方和中央政府博弈结果;不太可能一刀切,需要制定可行的游戏规则,解决产值、税收和就业问题,需要1、2年过渡期,2015年是个关键期,十二五末减排指标可能促成去产能;我们将密切跟踪政策动向,并且通过草根调研印证政策执行情况。新增产能逐年减少,即使不考虑去产能,从趋势上看,供需形势也有望逐步好转。预计2014年粗钢产

钢铁行业XXXX投资策略_广发证券_XXXX1125.pdf

证券研究报告_行业深度研究报告2010年11月25日行业评级钢铁行业2011年投资策略前次评级持有关注资源、并购重组、钢材深加工等三类钢铁公司冯刚勇Table_Summary分析师马涛分析师行业走势电话:020-87555888-804电话:010-68058657eMail:fgy@gf.com.cneMail:mt@gf.com.cnSAC执业证书编号:S0260210070001SAC执业证书编号:S02602100600162010年钢铁资本市场表现弱于基本面2010年钢铁行业基本面表现尚可,但受

钢铁行业XXXX投资策略_广发证券_XXXX1125.pdf

证券研究报告_行业深度研究报告2010年11月25日行业评级钢铁行业2011年投资策略前次评级持有关注资源、并购重组、钢材深加工等三类钢铁公司冯刚勇Table_Summary分析师马涛分析师行业走势电话:020-87555888-804电话:010-68058657eMail:fgy@gf.com.cneMail:mt@gf.com.cnSAC执业证书编号:S0260210070001SAC执业证书编号:S02602100600162010年钢铁资本市场表现弱于基本面2010年钢铁行业基本面表现尚可,但受

钢铁行业投资策.ppt

编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件编辑课件

广发证券-XXXX旅游业投资策略.pdf

证券研究报告_行业跟踪研究报告2010年11月28日Table_Title行业评级Table_Grade旅游业2011年投资策略前次评级持有Table_SecondTitle区域高增长,盈利高弹性周户Table_Summary分析师行业走势电话:010-15330229533eMail:zh5@gf.com.cnSAC执业证书编号:S0260210070004规模增长驱动2011年旅游业景气度提升2011年处于旅游业周期的上升期,同时,2010年的经济增长将提升2011年旅游业的景气度。此外,2011年旅