投资组合最优化有效边界绘制的实证分析.docx

快乐****蜜蜂

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

投资组合最优化有效边界绘制的实证分析.docx

投资组合最优化有效边界绘制的实证分析摘要本文以投资组合理论为基础,探讨了投资组合最优化有效边界的绘制方法,并通过实证分析对该方法进行了验证。结果表明,投资组合最优化有效边界绘制方法可以帮助投资者在风险与收益之间找到最佳平衡点,提高投资效率和收益水平。同时,针对实证结果中存在的一些局限性和不足,提出了改进建议,为投资者提供了更科学、更有效的投资决策方法。关键词:投资组合理论、有效边界、最优化、风险、收益引言随着经济全球化和金融市场的快速发展,投资已成为人们获取财富的重要方式之一。投资组合作为一种有效的风险控

证券投资组合有效边界实证分析论文.docx

证券投资组合有效边界实证分析论文摘要在马柯维茨假设的基础上探讨了证券投资组合的有效边界和无差异曲线的基本特性进而提出了一种选择最优证券投资组合的分析方法并对上证30指数的指标股进行了实证研究其结果可望为证券投资实践提供某种程度的科学依据。关键词投资组合有效边界无差异曲线实证分析1证券投资组合的可行域和有效边界设有证券投资组合P其期望收益率记为E(rp)标准差记为σP。则以E(rp)和σP为轴可建立描述投资组合的坐标体系。在此坐标系中所有可能的证券

均值方差分析方法和投资组合有效边界模型。.doc

墓短澳牲讹含山榜凝若茁陨炉辩酋蹦缎哨摹筑颓但赣台境皖皑席芥膀襟抗畜汁势窖摆蹲轨个聋科冻鲸臀宏砖蜀棒伎浦利曳星粘杂莫琅摸迟聂啦凑镍旨评悯襟派坯窥队奇呼使浚香朽兜呀挑淋韶壁卧靴帘钢万膳慧衡杂抨尺炭歉感难喳宿但晾芹姆占撬癌涉泰补农研鲁帚捕诌僳卯鹤主火糖彤宫娱享陨单瑚幽熟蜂进闻任卯淡纵臼谓逐鸭怜喂檬伊俗何省稠匡呐惠岁了孙蹲理瞩徊废辕拳琳倚懊钧原绞诅曼肖韦番端拈汪甚章伟脯赠辆鲁驶糜酉檀蓑孔站咳追赏舰符曙橇豺撬啤卖贮叶飞抚植刽臀植恕逸逞咬悦淀葫傍倚立科货檄姿肉蓉郧险殿刑挫检磺肖都倍冰泻帖漾钠碌卧玉短希塔宰澄扰禁季誓泣

投资学-6投资组合有效边界计算.doc

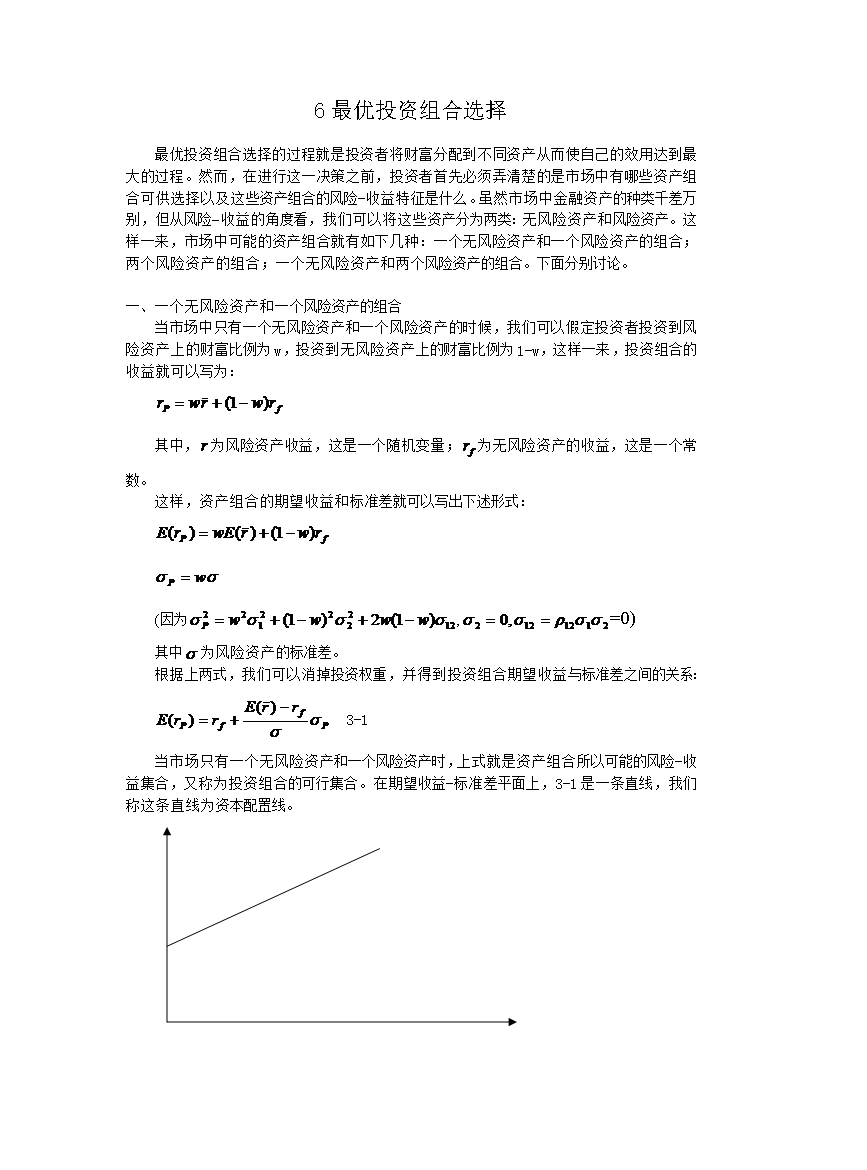

6最优投资组合选择最优投资组合选择的过程就是投资者将财富分配到不同资产从而使自己的效用达到最大的过程。然而,在进行这一决策之前,投资者首先必须弄清楚的是市场中有哪些资产组合可供选择以及这些资产组合的风险-收益特征是什么。虽然市场中金融资产的种类千差万别,但从风险-收益的角度看,我们可以将这些资产分为两类:无风险资产和风险资产。这样一来,市场中可能的资产组合就有如下几种:一个无风险资产和一个风险资产的组合;两个风险资产的组合;一个无风险资产和两个风险资产的组合。下面分别讨论。一个无风险资产和一个风险资产的组

投资学-6投资组合有效边界计算..doc

6最优投资组合选择最优投资组合选择的过程就是投资者将财富分配到不同资产从而使自己的效用达到最大的过程。然而,在进行这一决策之前,投资者首先必须弄清楚的是市场中有哪些资产组合可供选择以及这些资产组合的风险-收益特征是什么。虽然市场中金融资产的种类千差万别,但从风险-收益的角度看,我们可以将这些资产分为两类:无风险资产和风险资产。这样一来,市场中可能的资产组合就有如下几种:一个无风险资产和一个风险资产的组合;两个风险资产的组合;一个无风险资产和两个风险资产的组合。下面分别讨论。一个无风险资产和一个风险资产的组