投资学-6投资组合有效边界计算..doc

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共16页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

投资学-6投资组合有效边界计算.doc

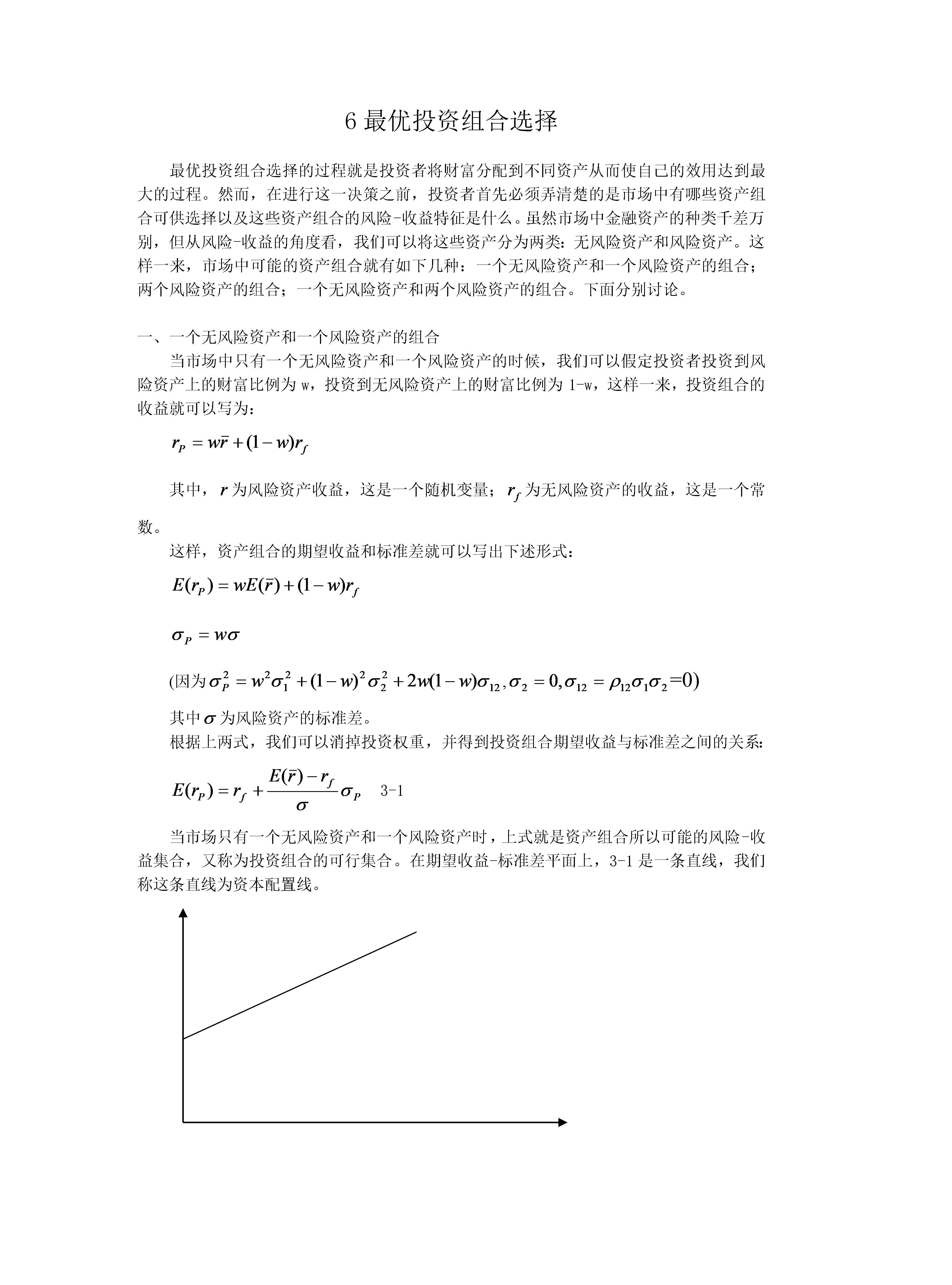

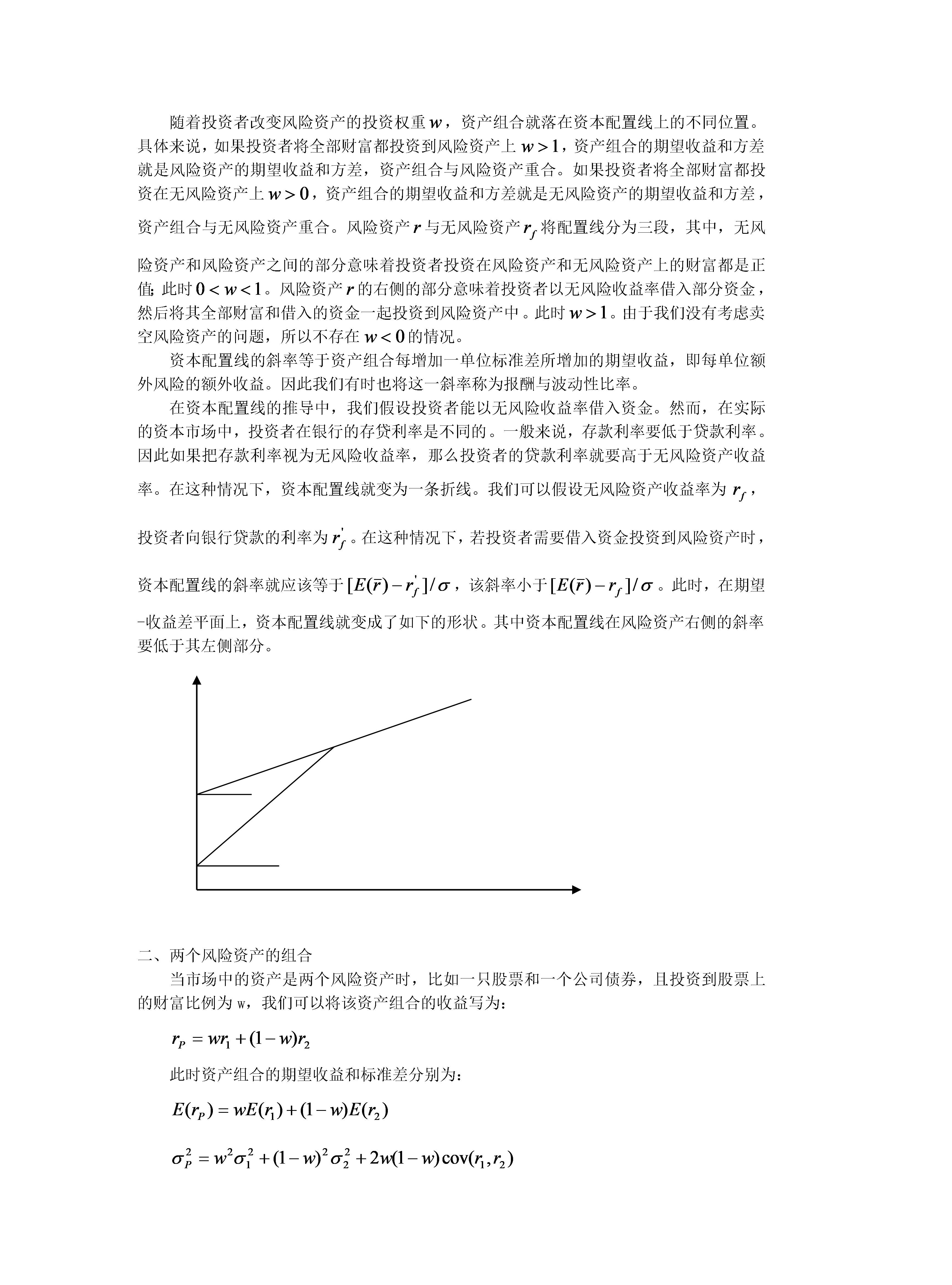

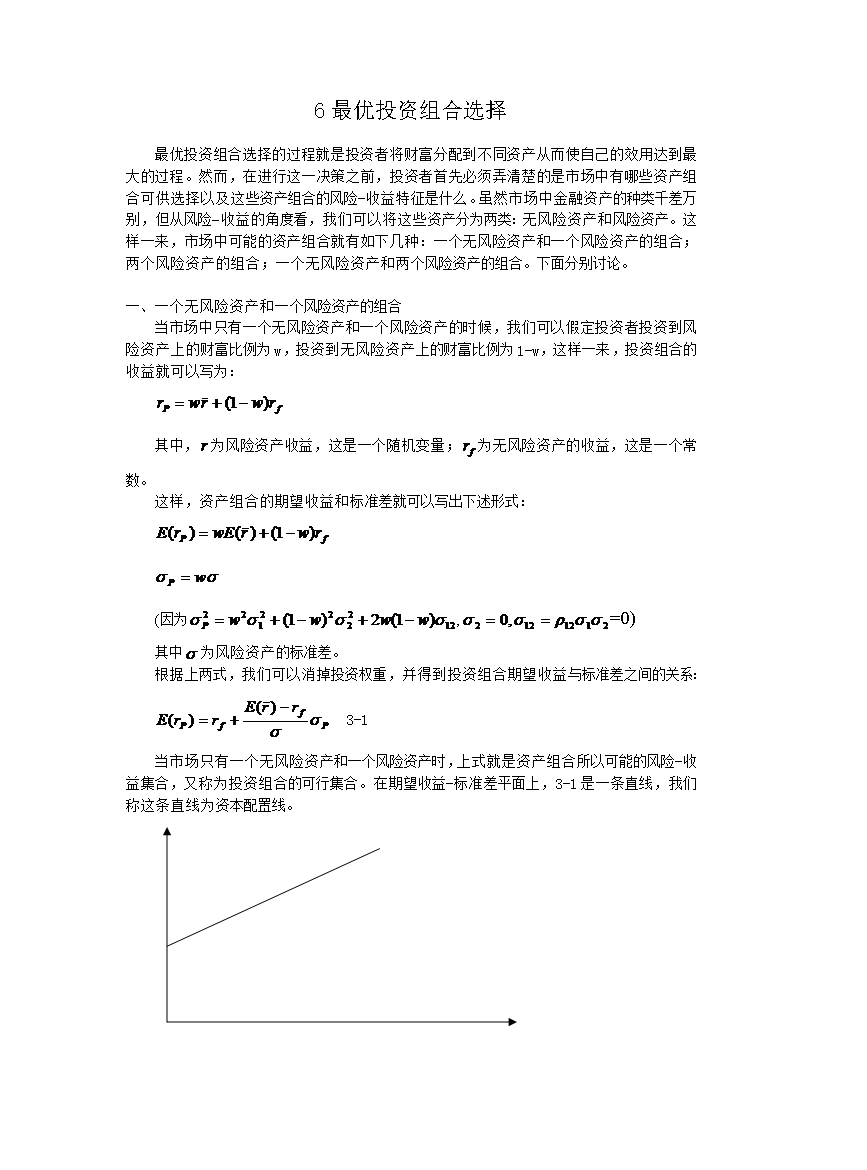

6最优投资组合选择最优投资组合选择的过程就是投资者将财富分配到不同资产从而使自己的效用达到最大的过程。然而,在进行这一决策之前,投资者首先必须弄清楚的是市场中有哪些资产组合可供选择以及这些资产组合的风险-收益特征是什么。虽然市场中金融资产的种类千差万别,但从风险-收益的角度看,我们可以将这些资产分为两类:无风险资产和风险资产。这样一来,市场中可能的资产组合就有如下几种:一个无风险资产和一个风险资产的组合;两个风险资产的组合;一个无风险资产和两个风险资产的组合。下面分别讨论。一个无风险资产和一个风险资产的组

投资学-6投资组合有效边界计算..doc

6最优投资组合选择最优投资组合选择的过程就是投资者将财富分配到不同资产从而使自己的效用达到最大的过程。然而,在进行这一决策之前,投资者首先必须弄清楚的是市场中有哪些资产组合可供选择以及这些资产组合的风险-收益特征是什么。虽然市场中金融资产的种类千差万别,但从风险-收益的角度看,我们可以将这些资产分为两类:无风险资产和风险资产。这样一来,市场中可能的资产组合就有如下几种:一个无风险资产和一个风险资产的组合;两个风险资产的组合;一个无风险资产和两个风险资产的组合。下面分别讨论。一个无风险资产和一个风险资产的组

投资组合管理第二次作业计算有效边界及CML.docx

精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

证券投资组合有效边界实证分析论文.docx

证券投资组合有效边界实证分析论文摘要在马柯维茨假设的基础上探讨了证券投资组合的有效边界和无差异曲线的基本特性进而提出了一种选择最优证券投资组合的分析方法并对上证30指数的指标股进行了实证研究其结果可望为证券投资实践提供某种程度的科学依据。关键词投资组合有效边界无差异曲线实证分析1证券投资组合的可行域和有效边界设有证券投资组合P其期望收益率记为E(rp)标准差记为σP。则以E(rp)和σP为轴可建立描述投资组合的坐标体系。在此坐标系中所有可能的证券

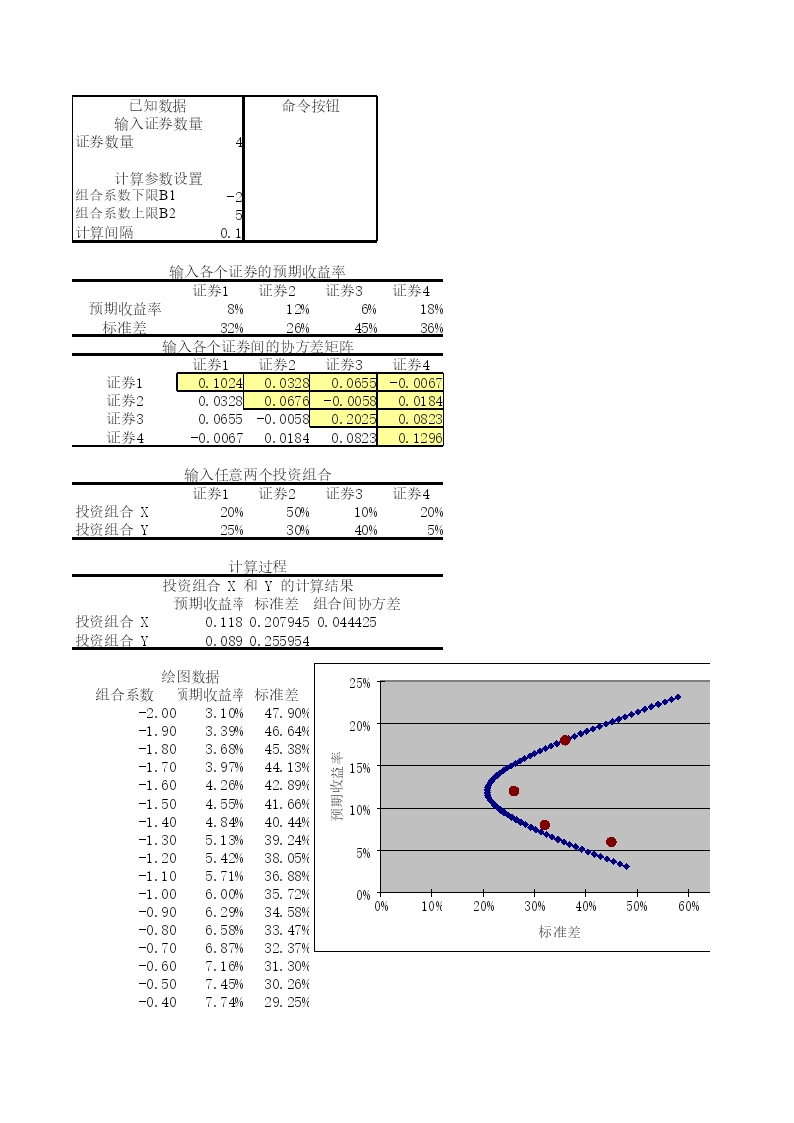

多个风险资产投资组合的有效边界模型——投资组合法.xls

已知数据命令按钮输入证券数量证券数量4计算参数设置组合系数下限B1-2组合系数上限B25计算间隔0.1输入各个证券的预期收益率证券1证券2证券3预期收益率8%12%6%标准差32%26%45%输入各个证券间的协方差矩阵证券1证券2证券3证券10.10240.03280.0655证券20.03280.0676-0.0058证券30.0655-0.00580.2025证券4-0.00670.01840.0823输入任意两个投资组合证券1证券2证券3投资组合X20%50%10%投资组合Y25%30%40%计算过