作业成本法和传统成本法的比较研究.docx

篷璐****爱吗

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

作业成本法和传统成本法的比较研究.docx

作业成本法和传统成本法的比较研究【摘要】随着生产过程中先进技术的采用、工艺过程的日益复杂化、机械设备使用程度以及自动化程度的提高间接成本在企业生产成本中所占的比重日益增大并且可能成为比重最大的成本。这种背景下作业成本法与传统成本法之间理论上存在的差异将会更加明显。基于某大型机械加工企业的产品成本数据文章分别采用传统成本法与作业成本法进行了统计分析并利用SPSS软件进行了Manner-Whitney检验。结果显示采用作业成本法与传统成本法的计算结果存在差异。尽管这种

作业成本法和传统成本法的比较研究.docx

作业成本法和传统成本法的比较研究【摘要】随着生产过程中先进技术的采用、工艺过程的日益复杂化、机械设备使用程度以及自动化程度的提高间接成本在企业生产成本中所占的比重日益增大并且可能成为比重最大的成本。这种背景下作业成本法与传统成本法之间理论上存在的差异将会更加明显。基于某大型机械加工企业的产品成本数据文章分别采用传统成本法与作业成本法进行了统计分析并利用SPSS软件进行了Manner-Whitney检验。结果显示采用作业成本法与传统成本法的计算结果存在差异。尽管这种

传统成本法和时间驱动作业成本法的比较与应用研究.docx

传统成本法和时间驱动作业成本法的比较与应用研究传统成本法和时间驱动作业成本法是管理会计领域两种常用的成本计算方法。本文将从概念、比较和应用三个方面探讨这两种方法。首先,传统成本法是一种基于产品或服务重要特征的成本计算方法。它以直接材料、直接人工和制造费用为基础,通过分配间接费用来计算产品或服务的成本。传统成本法通过将间接费用分配到产品单位或成本中心,最终得出产品或服务的全成本,从而帮助企业决策制定和绩效评估。时间驱动作业成本法是一种基于活动的成本计算方法。它追踪和记录产品或服务的相关活动,并将成本直接分配

作业成本法和传统成本法的对比研究.docx

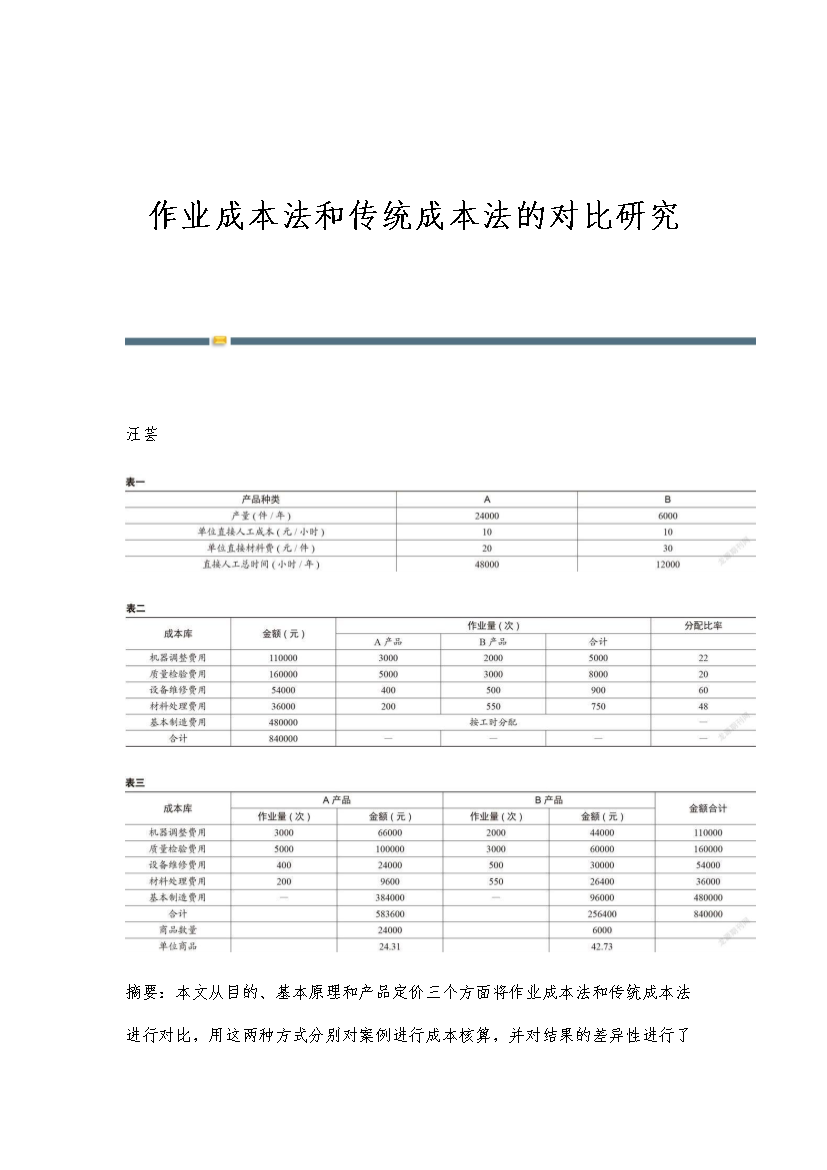

作业成本法和传统成本法的对比研究汪芸摘要:本文从目的、基本原理和产品定价三个方面将作业成本法和传统成本法进行对比,用这两种方式分别对案例进行成本核算,并对结果的差异性进行了分析。通过两种方法的对比应用的结果分析,直观地反映了作业成本法的优越性,对企业了解和使用作业成本法有一定的参考价值。关键词:传统成本法;作业成本法;比较;应用一、从目的上来讲传统成本法将生产所发生的费用归集起来,然后分配到制造费用中,最后按照一定的比例分配到产品和劳务中去,其目的是为了对存货进行估价。作业成本法(Activity-Bas

作业成本法与传统成本法的比较-共2页.pdf

作业成本法与传统成本法的比较一.作业成本法与传统成本法的概念及比较(一)作业成本法与传统成本法的概念1.作业成本法的概念所谓作业成本法(Activity-basedcosting,ABC法),即以作业(activity)为核心,确认和计量耗用企业资源的所有作业,将耗用的资源成本准确地计入作业,然后选择成本动因,将所有作业成本分配给成本计算对象(产品或服务)的一种成本计算方法。2.传统成本法的概念传统成本法指企业支持成本分摊的方法,支持成本指支持产品或服务完成的除直接材料、直接人工之外的成本费用。传统成本计