增值税的计算申报与核算.ppt

xf****65

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共25页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

增值税的计算申报与核算.ppt

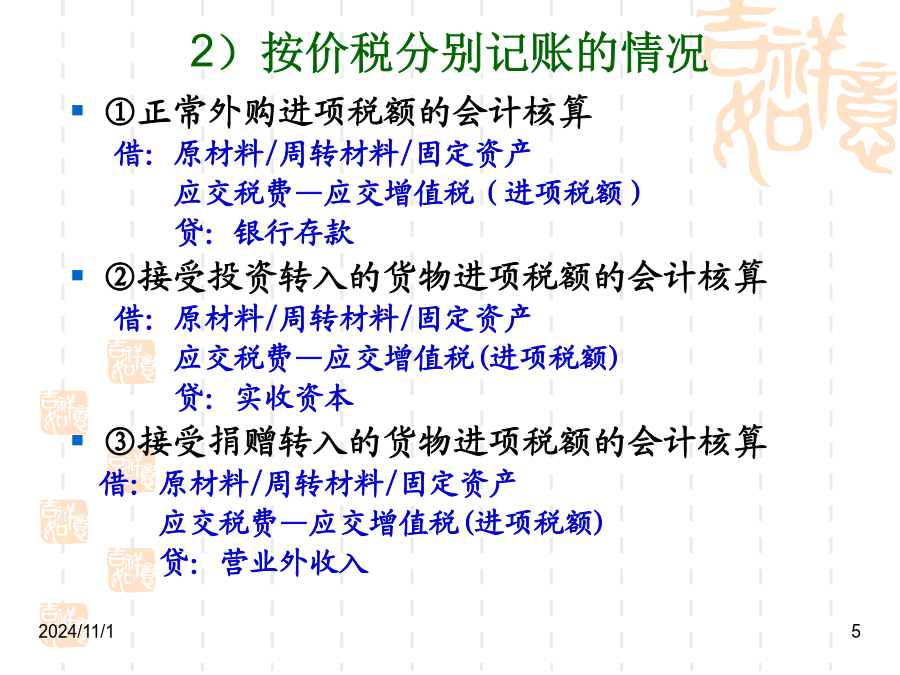

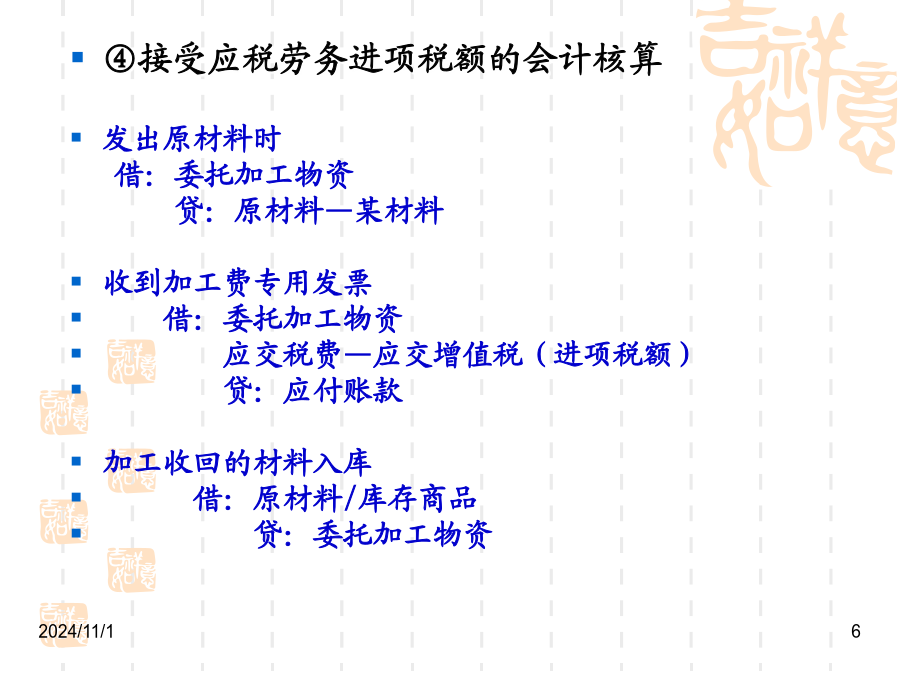

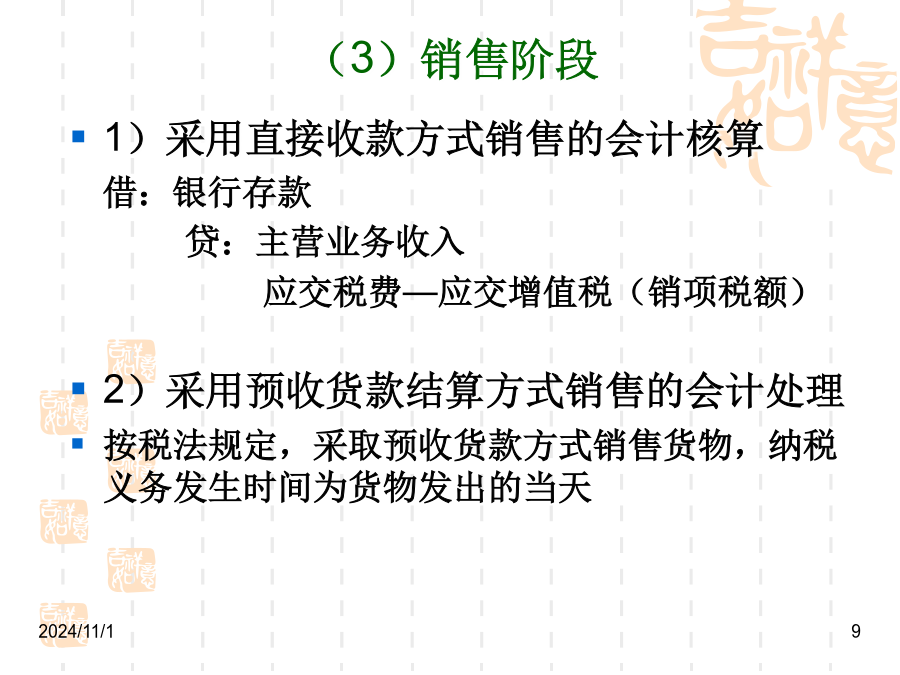

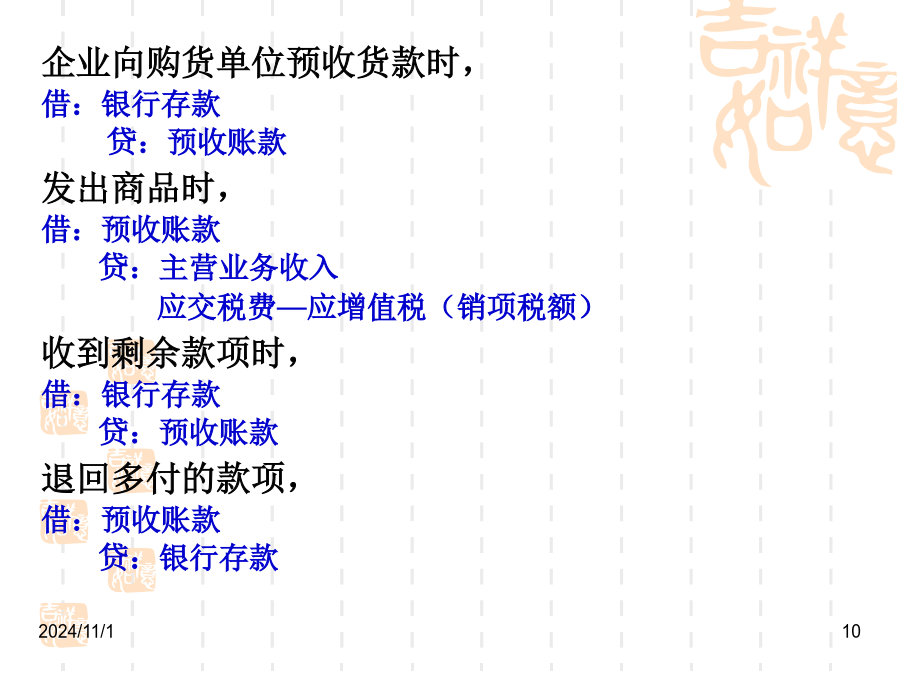

2.4增值税会计核算一、一般纳税人增值税会计核算二、小规模纳税人增值税会计核算一、一般纳税人增值税会计核算2.增值税的会计核算(1)供应阶段(2)生产阶段(3)销售阶段(1)供应阶段1)按价税合一记账的情况借:原材料/周转材料/库存商品/固定资产贷:银行存款/应付账款2)按价税分别记账的情况2)按价税分别记账的情况④接受应税劳务进项税额的会计核算发出原材料时借:委托加工物资贷:原材料—某材料收到加工费专用发票借:委托加工物资应交税费—应交增值税(进项税额)贷:应付账款加工收回的材料入库借:原材料/库存商品

项目二增值税计算申报与核算.ppt

项目二增值税计算申报与核算增值税税款计算增值税概述(一)增值税的概念(P32)增值税:是对在我国境内销售货物或者提供加工、修理修配劳务,以及进口货物的单位和个人,就其增值额为课税对象,征收的一种流转税。2013新:交、邮、电、服增值税是对商品生产和流通中的新增价值(增值额)征税,故称之为“增值税”。例:生产桌子补充:纳税人1、含义:凡在我境内销售货物或者提供加工、修理修配劳务、应税服务以及进口货物的单位和个人,为增值税的纳税人。单位,是指所有的单位。个人,是指个体经营者及其他个人。2、种类:纳税人按其经营

项目二增值税的计算申报与核算22(1).ppt

一、一般纳税人一个月销项税额的计算二、一般纳税人一个月进项税额的计算三、一般纳税人一个月应纳税额的计算四、小规模纳税人应纳税额的计算五、进口业务应纳税额的计算一、一般纳税人一个月销项税额的计算2024/11/152024/11/152024/11/151.销项税额2.销售额确定的一般规定价外费用是指在价款外收取的手续费、补贴、基金、集资返还利润、包装费、储备费、优质费、包装物租金、运输装卸费、奖励费、违约金、代收款项、代垫款项及其它性质的价外收费项目。价外费用一般是含税收入,计税时应换算为不含税收入。价外

项目二 增值税核算与申报.ppt

税费核算与申报Taxcalculationanddeclaration项目二增值税核算与申报项目二增值税核算与申报一、认识增值税的含义二、认识增值税的类型三、认识增值税的特点四、认识增值税的征税范围五、认识增值税的纳税人六、认识增值税的税率与征收率七、认识增值税减免税项目多环节征税价外税价外税:如增值税,在价格之外向顾客收取,是间接税,最终转嫁给消费者。不影响企业损益。价内税:如消费税,含在价格里面,在发票上不显示,假设刚才发票价格里含有消费税100000元,则10万余的消费税会抵减主营业务收入,从而影响

项目二增值税核算与申报.ppt

增值税核算与申报征收范围的确定增值税的概念征收范围属于征收范围的特殊项目【例】属于增值税征税范围的特殊行为视同销售行为关于“混合销售与兼营行为”【例1】【例2】【例3】【例4】【例5】【例6】增值税纳税人的认定复习“增值税征税范围”复习“视同销售”小规模纳税人增值税核算与申报增值税税率小规模纳税人增值税应纳税额的计算分类例题例题小规模纳税人增值税会计处理【练习】纳税申报进口货物增值税应纳税额计算例题回顾“小规模纳税人增值税的核算”一般纳税人增值税核算与申报一般纳税人增值税应纳税额的计算增值税进项税额的计算