第六章公司融资管理资本成本杠杆效应与资本结构决策ppt课件.ppt

lj****88

1/10

2/10

3/10

4/10

5/10

6/10

7/10

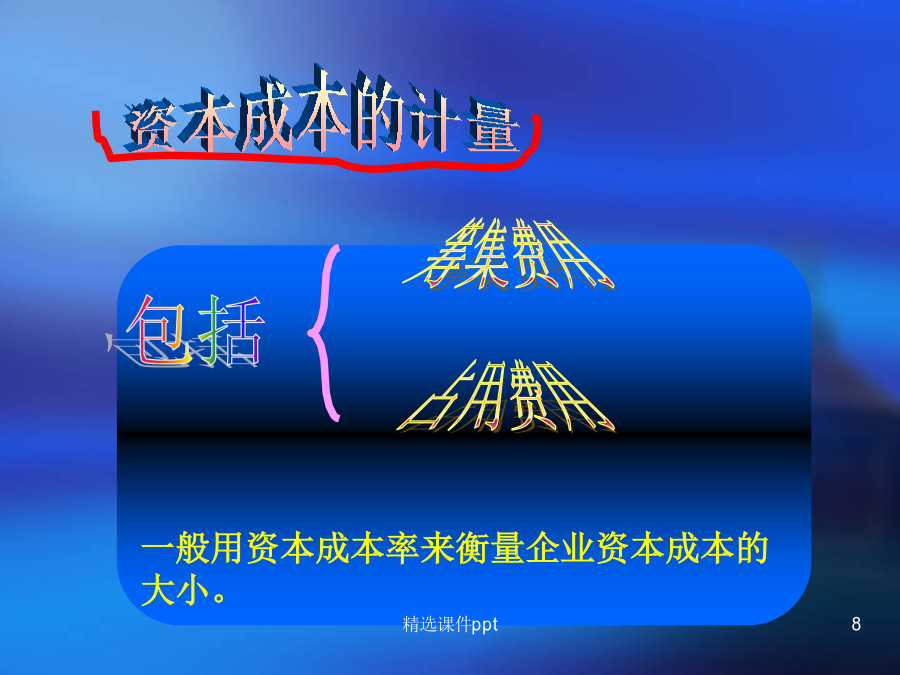

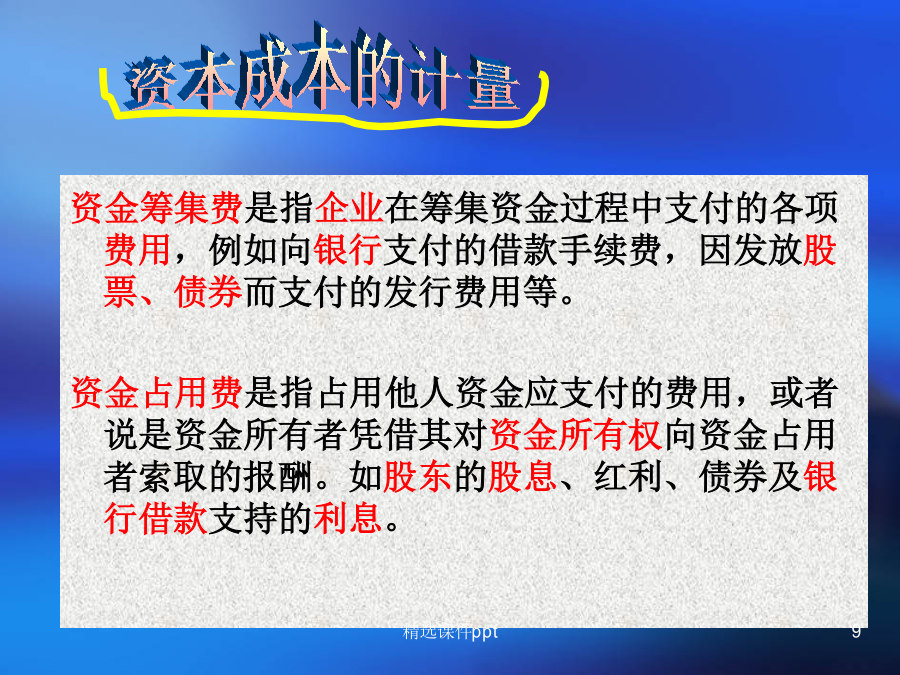

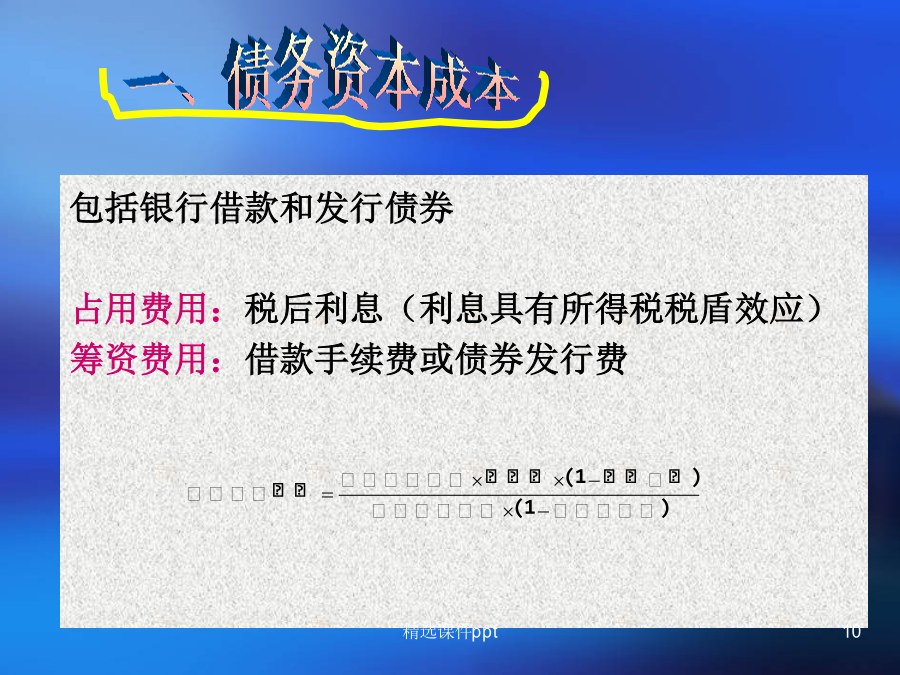

8/10

9/10

10/10

亲,该文档总共86页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第六章公司融资管理资本成本杠杆效应与资本结构决策ppt课件.ppt

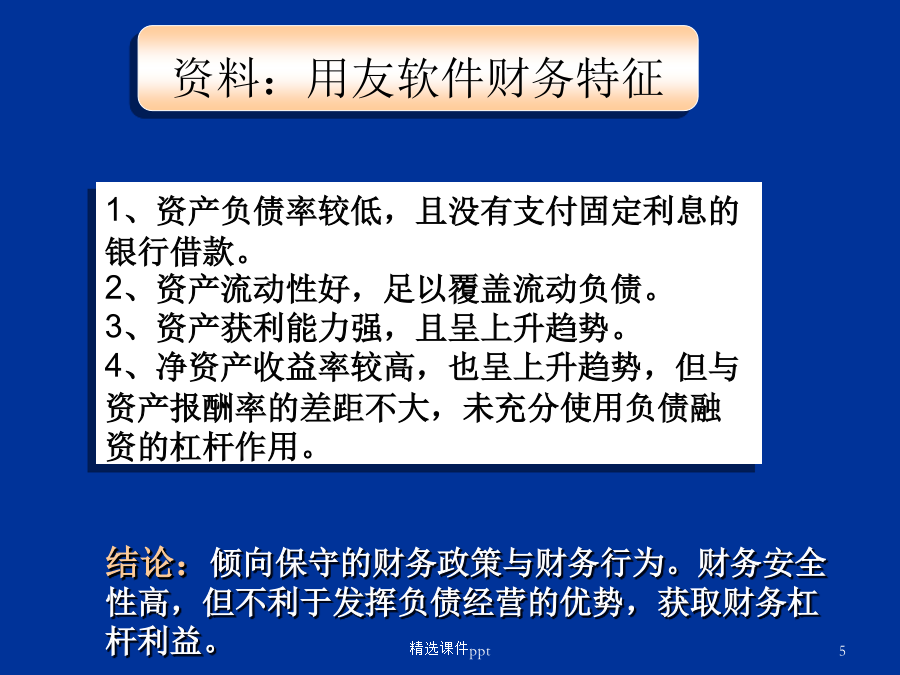

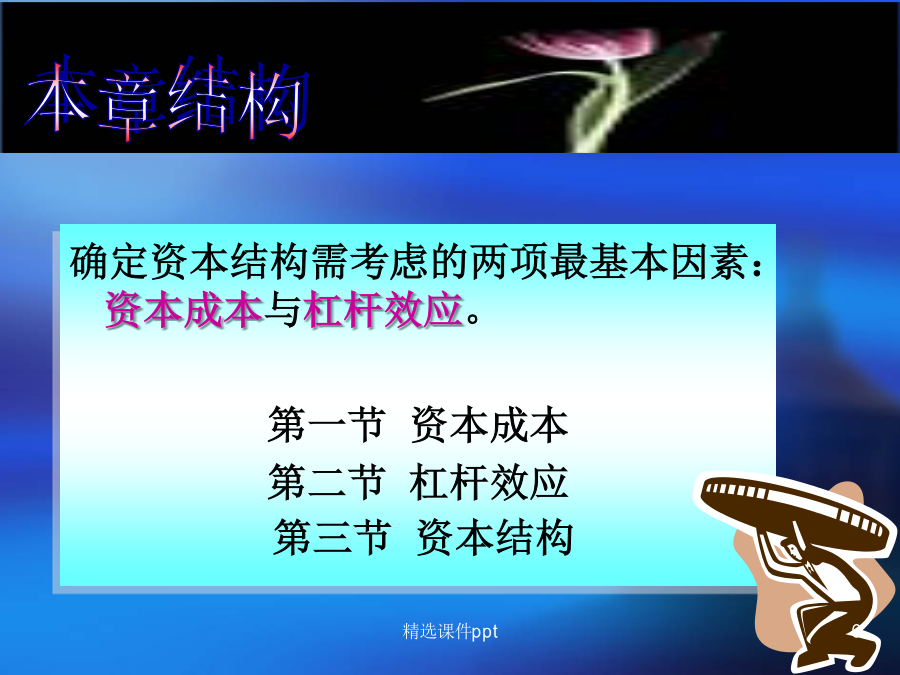

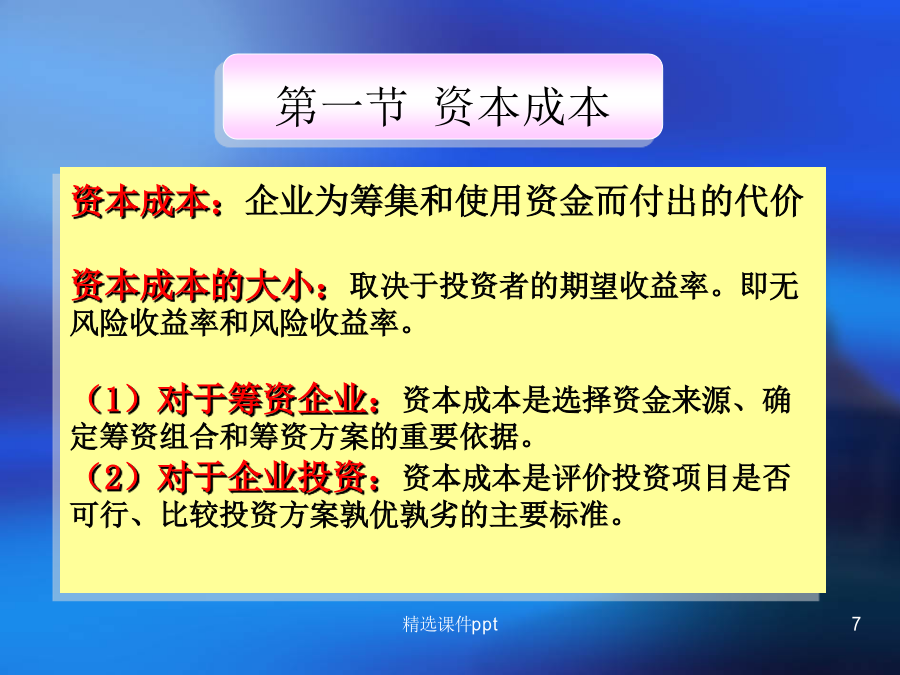

第六章资本成本、杠杆效应与资本结构案例:用友软件的资本结构资料:用友软件的资本结构与财务政策资料:用友软件的资本结构与财务政策1、资产负债率较低,且没有支付固定利息的银行借款。2、资产流动性好,足以覆盖流动负债。3、资产获利能力强,且呈上升趋势。4、净资产收益率较高,也呈上升趋势,但与资产报酬率的差距不大,未充分使用负债融资的杠杆作用。本章结构资本成本:企业为筹集和使用资金而付出的代价资本成本的大小:取决于投资者的期望收益率。即无风险收益率和风险收益率。(1)对于筹资企业:资本成本是选择资金来源、确定筹资

第六章_公司融资管理__资本成本、杠杆效应与资本结构.ppt

第六章资本成本、杠杆效应与资本结构案例:用友软件的资本结构资料:用友软件的资本结构与财务政策资料:用友软件的资本结构与财务政策1、资产负债率较低且没有支付固定利息的银行借款。2、资产流动性好足以覆盖流动负债。3、资产获利能力强且呈上升趋势。4、净资产收益率较高也呈上升趋势但与资产报酬率的差距不大未充分使用负债融资的杠杆作用。本章结构资本成本:企业为筹集和使用资金而付出的代价资本成本的大小:取决于投资者的期望收益率。即无风险收益率和风险收益率。(1)对于筹资企业:资本成本是选择资金来源、确定筹资组合和筹

企业筹资决策杠杆效应与资本结构ppt课件.ppt

第四章企业筹资决策——杠杆效应与资本结构一、盈亏平衡分析研究成本(固定成本、变动成本)、业务量(销售量、销售收入)、利润之间的函数关系称为盈亏平衡分析(本量利分析Cost-Volume-ProfitAnalysis)。1、成本习性—成本(Cost)与业务量(Quantity)的依存关系固定成本(FC、UFC)变动成本(VC、UVC)FCVC2、本量利分析基本模式设:税前利润为EBIT,销售量为Q,单价为P,单位变动成本V,固定成本F。EBIT=销售收入-总成本=销售收入-(变动成本+固定成本)=(单价-单

总杠杆与资本结构决策ppt课件.ppt

四、公司总风险与总杠杆◎总杠杆产生的原因◎总杠杆的计量公司总风险【多项选择题】在边际贡献大于固定成本的情况下,下列措施中有利于降低企业整体风险的有().A.增加产品销量B.提高产品单价C.提高资产负债率D.节约固定成本支出应用(1)一般来说,固定资产比重较大的资本密集型企业,经营杠杆系数高,经营风险大,企业筹资主要依靠权益资本,以保持较小的财务杠杆系数和财务风险;(2)变动成本比重较大的劳动密集型企业,经营杠杆系数低,经营风险小,企业筹资主要依靠债务资本,保持较大的财务杠杆系数和财务风险。(3)一般来说,

公司内源融资成本与资本结构决策.docx

公司内源融资成本与资本结构决策论文题目:公司内源融资成本与资本结构决策摘要:在资本市场发展的背景下,公司面临着多样化的融资渠道与决策,其中包括公司内源融资和资本结构决策。通过研究公司内部融资成本与资本结构决策之间的关系,有助于企业更好地管理自身资本,提高融资效率,提升企业价值。本文通过综合分析相关文献和实证研究,总结出公司内源融资成本的类型、影响因素和资本结构决策的相关理论,并通过实例分析说明内源融资成本与资本结构的关联。最后,本文总结了对内源融资成本与资本结构决策的管理和优化建议。关键词:公司内源融资、