第六章_公司融资管理__资本成本、杠杆效应与资本结构.ppt

闪闪****魔王

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共85页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

第六章_公司融资管理__资本成本、杠杆效应与资本结构.ppt

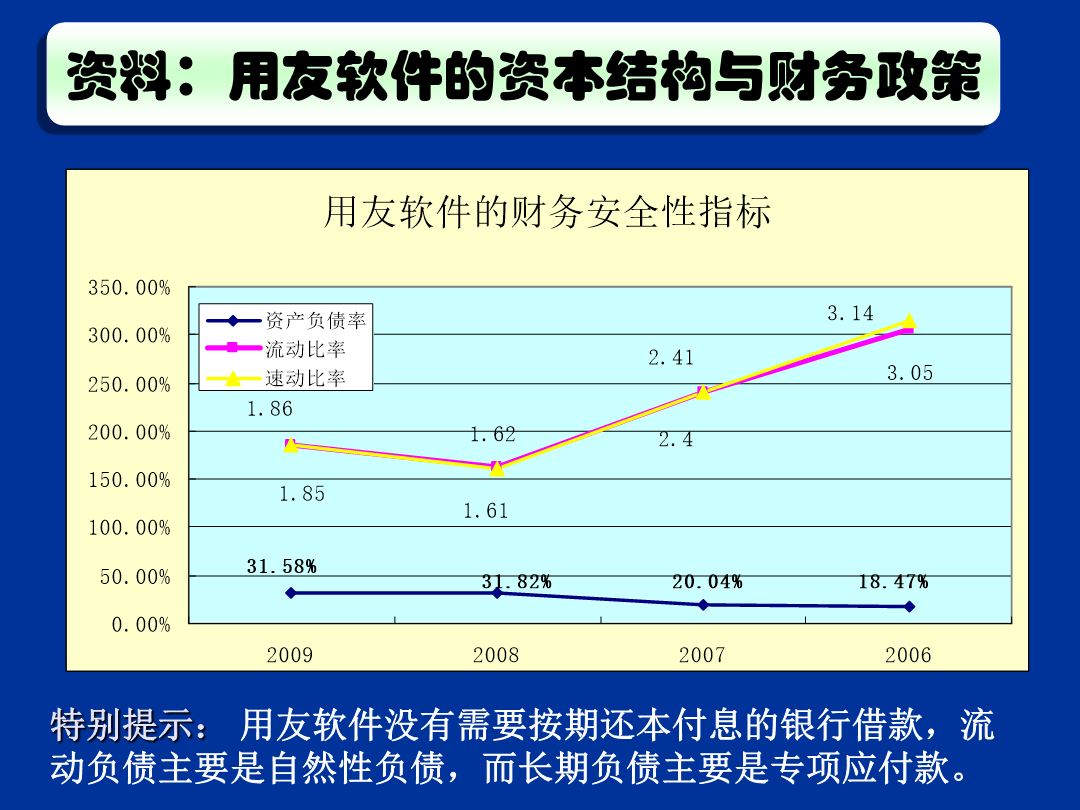

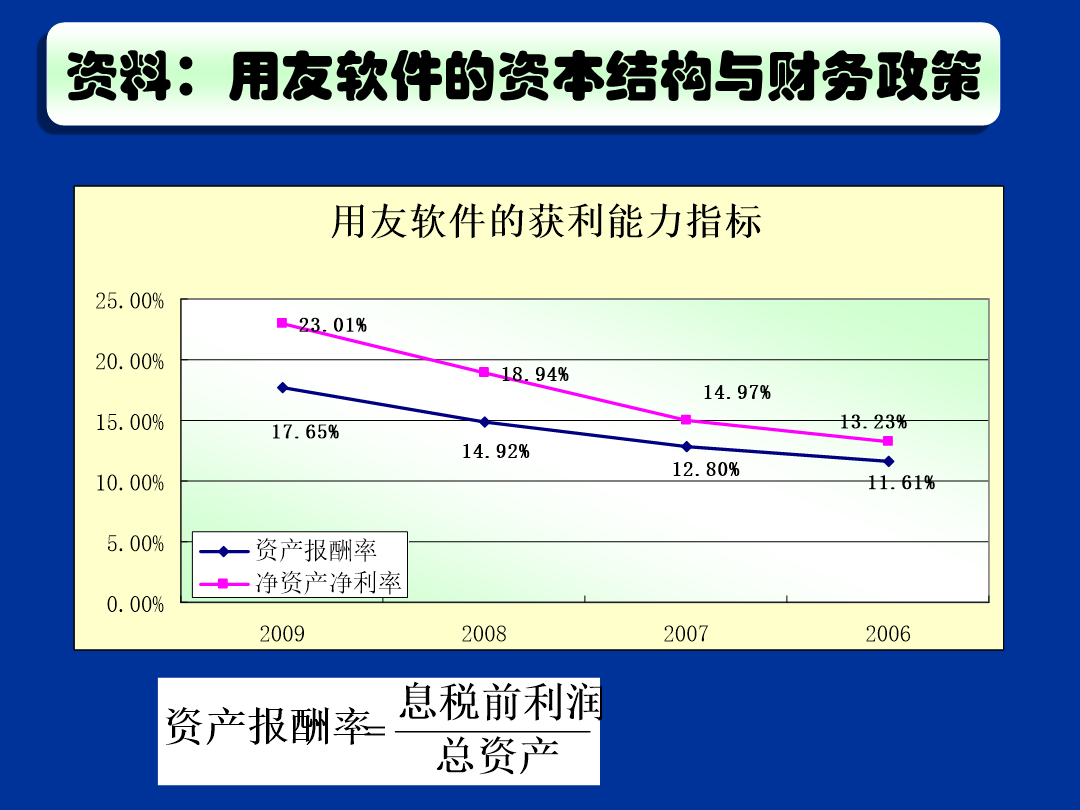

第六章资本成本、杠杆效应与资本结构案例:用友软件的资本结构资料:用友软件的资本结构与财务政策资料:用友软件的资本结构与财务政策1、资产负债率较低且没有支付固定利息的银行借款。2、资产流动性好足以覆盖流动负债。3、资产获利能力强且呈上升趋势。4、净资产收益率较高也呈上升趋势但与资产报酬率的差距不大未充分使用负债融资的杠杆作用。本章结构资本成本:企业为筹集和使用资金而付出的代价资本成本的大小:取决于投资者的期望收益率。即无风险收益率和风险收益率。(1)对于筹资企业:资本成本是选择资金来源、确定筹资组合和筹

第六章公司融资管理资本成本杠杆效应与资本结构决策ppt课件.ppt

第六章资本成本、杠杆效应与资本结构案例:用友软件的资本结构资料:用友软件的资本结构与财务政策资料:用友软件的资本结构与财务政策1、资产负债率较低,且没有支付固定利息的银行借款。2、资产流动性好,足以覆盖流动负债。3、资产获利能力强,且呈上升趋势。4、净资产收益率较高,也呈上升趋势,但与资产报酬率的差距不大,未充分使用负债融资的杠杆作用。本章结构资本成本:企业为筹集和使用资金而付出的代价资本成本的大小:取决于投资者的期望收益率。即无风险收益率和风险收益率。(1)对于筹资企业:资本成本是选择资金来源、确定筹资

杠杆效应与资本结构.ppt

资金成本和资本结构3.计算公式●市场价值法此法以股票、债券的现行市场价值确定权数。优点:能真实反映当前实际资金成本水平,利于企业现实的筹资决策。缺点:市价随时变动,数据不易取得,且过去的价格权数对今后的指导意义不大。边际资金成本3.边际资金成本的计算公式边际资金成本实质是追加筹资的加权平均资金成本,计算公式如下:显然,影响边际资金成本的因素有两个:个别资金成本、资本来源构成(即资本结构)。二者变动对边际资金成本的影响有以下四种情况:4.资本结构保持不变,但个别资金成本变动时的边际资金成本的计算(1)通常企

杠杆效应与资本结构.ppt

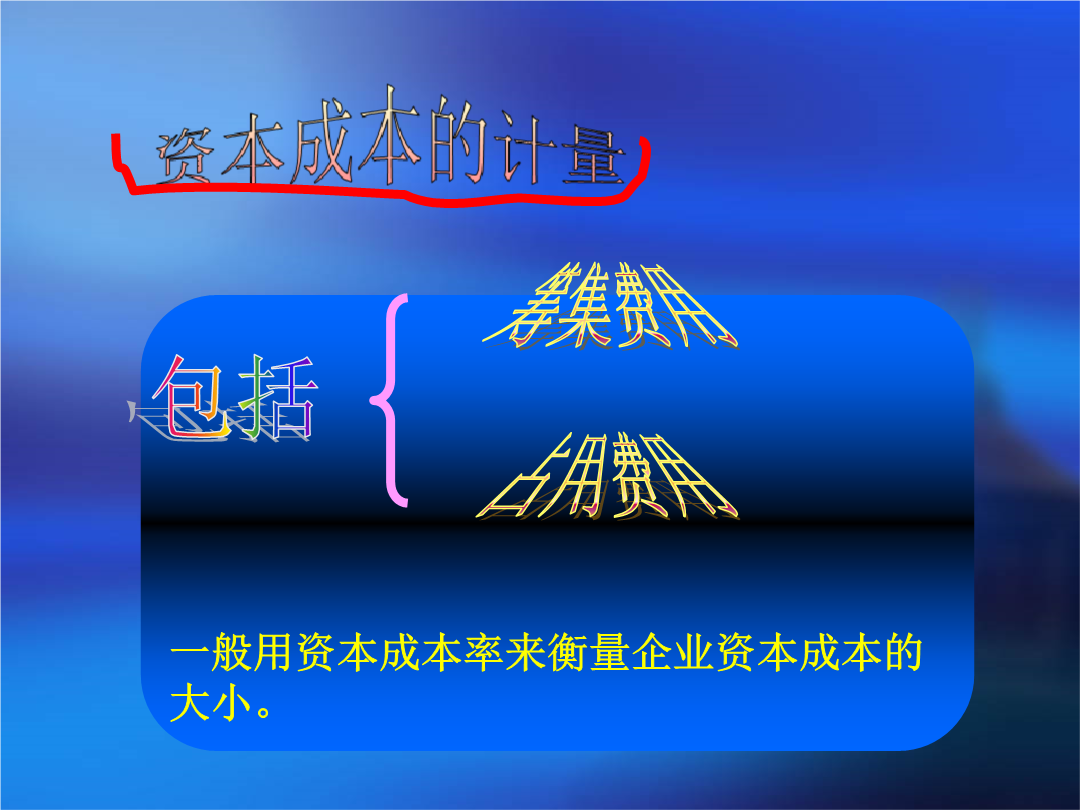

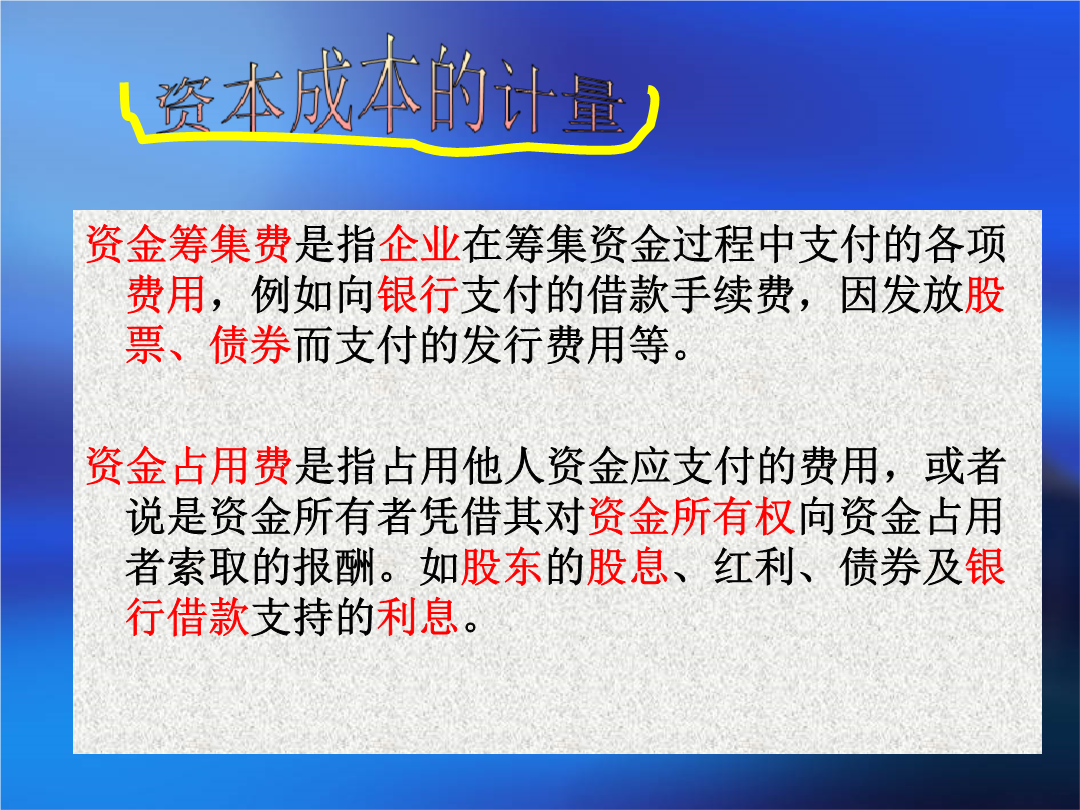

第六章筹资管理第七章杠杆效应与资本结构基本概念与原理三、公司总风险与复合杠杆其计算公式为:第二节资本成本二、个别资本成本(一)资本成本1.筹资费用(包括发行费、手续费等)特点:一次支付,在使用过程中不再支付,跟使用资金的长短没有必然的联系。2.用资费用(如利息、股利等)特点:在使用过程中支付,使用时间越长,支付的越多。个别资本成本是指各种资本来源的成本,包括债务成本、留存收益成本和普通股成本等。优先股成本普通股成本计算方法有如下两种:(1)股利增长模型方法。使用股利折现模型计算股票的资金成本就是求使得股票

杠杆效应与资本结构通用.pptx