外汇期权交易实务ppt课件.ppt

lj****88

1/10

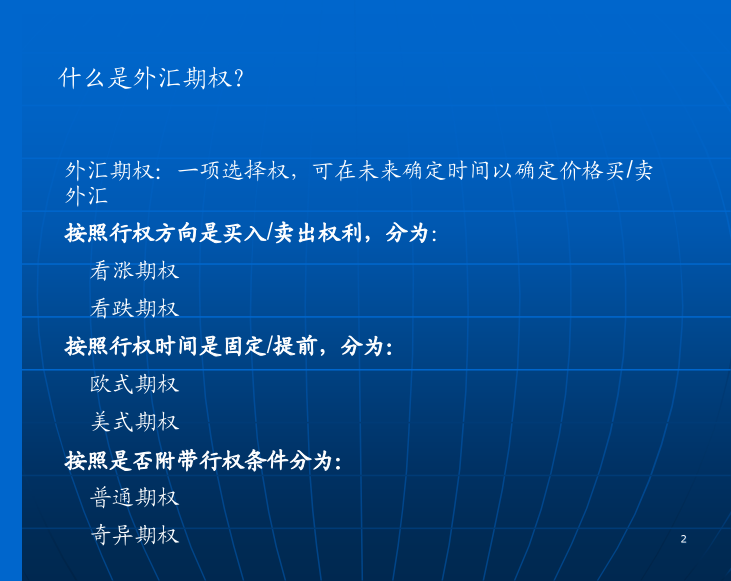

2/10

3/10

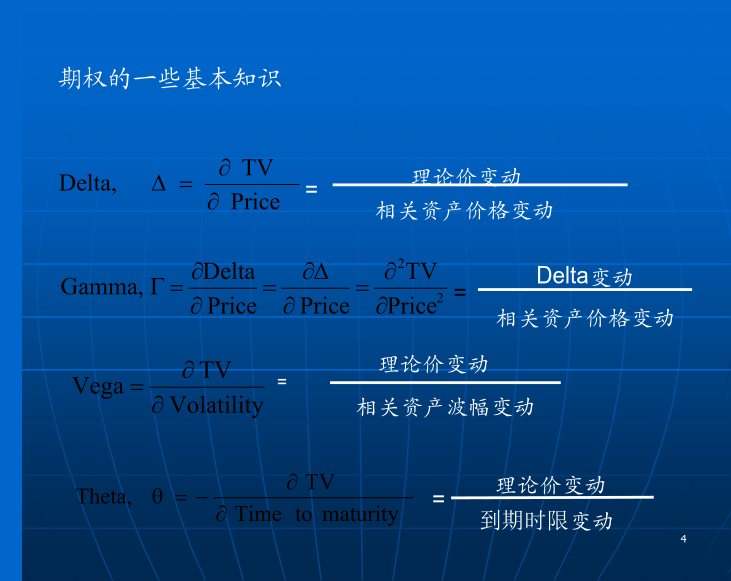

4/10

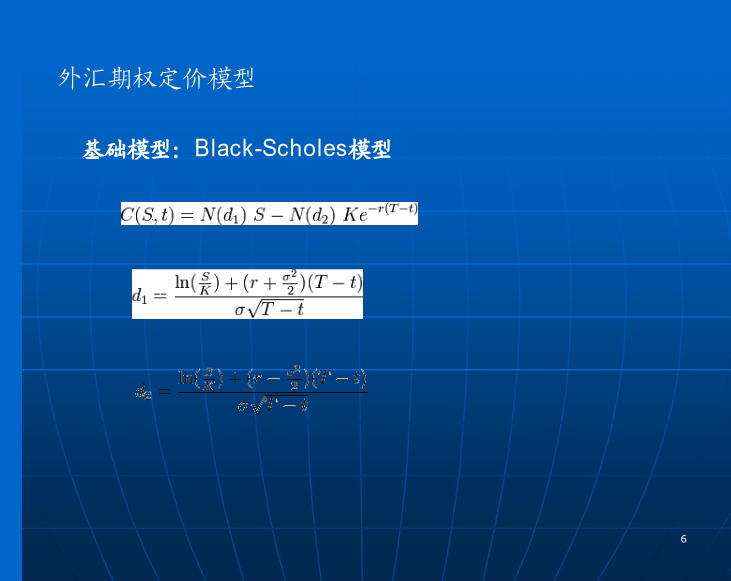

5/10

6/10

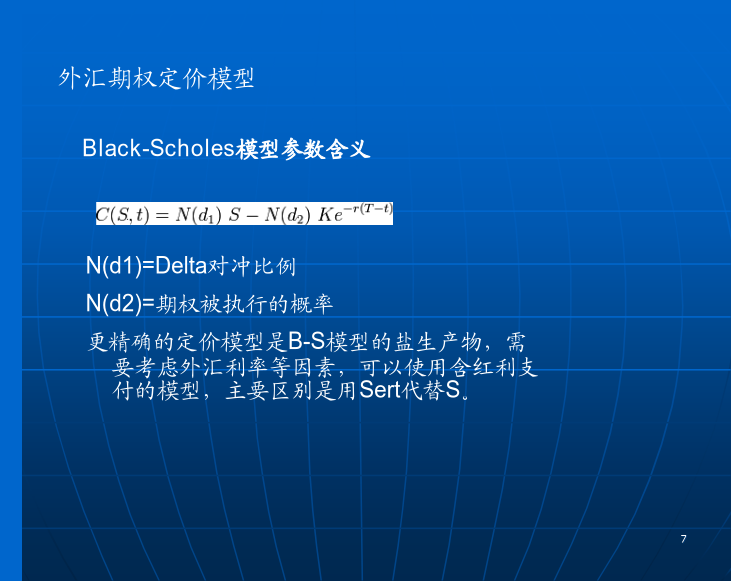

7/10

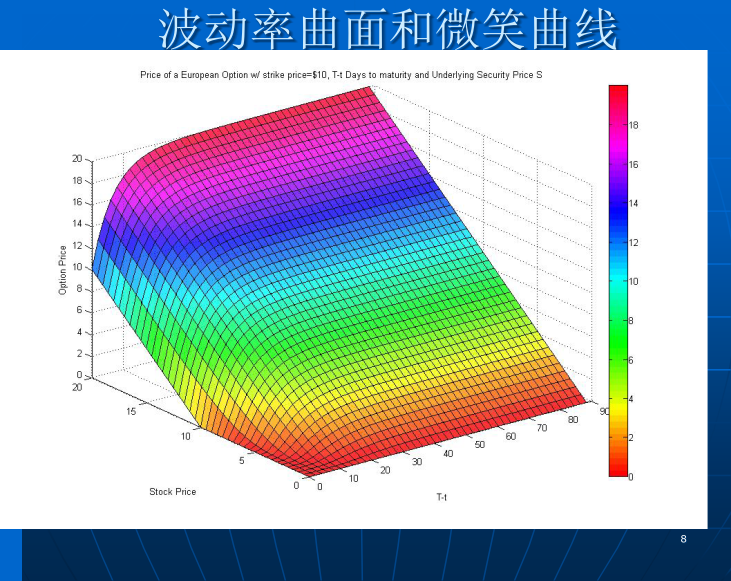

8/10

9/10

10/10

亲,该文档总共36页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

外汇期权交易实务ppt课件.ppt

外汇期权交易实务什么是外汇期权?外汇期权的几个要素:期权的一些基本知识外汇期权定价模型外汇期权定价模型波动率曲面和微笑曲线保护性买权Coveredcall保护性卖权ProtectivePut跨式交易Straddle勒式交易Strangle多头价差Bullspread空头价差Bearspread跨月价差Calendarspread蝶式/海鸥式交易ButterflyStraddle-holdingapositioninbothacallandputwiththesamestrikepriceandexpira

第六章外汇期权交易ppt课件.ppt

第六章外汇期权交易一、外汇期权交易概述2、外汇期权合约的主要要素(1)期权买方与期权卖方期权买方:也称为期权持有人,是买进期权合约的一方。期权卖方:卖出期权合约的一方称期权卖方。(2)权利金权利金又称期权费、期权金,是期权的价格。是期权的买方为获取期权合约所赋予的权利而必须支付给卖方的费用。(3)执行价格执行价格是指期权的买方行使权利时事先规定的买卖价格。(4)合约到期日合约到期日是指期权合约必须履行的最后日期。二、外汇期权的种类2、按照行使期权的时间是否具有灵活性(1)美式期权(Americanstyl

外汇期权交易.ppt

期货合约是指在未来某个特定日期购买或出售固定数量和质量的实物商品或金融资产的合约。思考一下,5月25日市场价格怎样变化的时候对你最为有利,什么时候又不利呢???很显然当5月25日但是……如果事实没有如同你所期望的发展当5月25日可以看到期货有它较大的风险,它能否给你带来收益取决于你对未来价格变动的准确判断、预期!!!股票、债券、衍生金融产品的收益都取决于你对它们的预期这时,你心里是否会盘算,我能不能在不利于我的情况时不去履行合约呢???当苹果低于6元每斤时,能否不去执行合约?OPTIONS期权当苹果市场价

外汇期权交易.pptx

会计学一、外汇期权交易概述2、外汇期权合约的主要要素(1)期权买方与期权卖方期权买方:也称为期权持有人,是买进期权合约的一方。期权卖方:卖出期权合约的一方称期权卖方。(2)权利金权利金又称期权费、期权金,是期权的价格。是期权的买方为获取期权合约所赋予的权利而必须支付给卖方的费用。(3)执行价格执行价格是指期权的买方行使权利时事先规定的买卖价格。(4)合约到期日合约到期日是指期权合约必须履行的最后日期。二、外汇期权的种类2、按照行使期权的时间是否具有灵活性(1)美式期权(AmericanstyleOptio

外汇期权交易.pdf