房地产建筑业营改增的纳税处理与税收筹划ppt课件.pptx

ca****ng

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共15页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

房地产建筑业营改增的纳税处理与税收筹划ppt课件.pptx

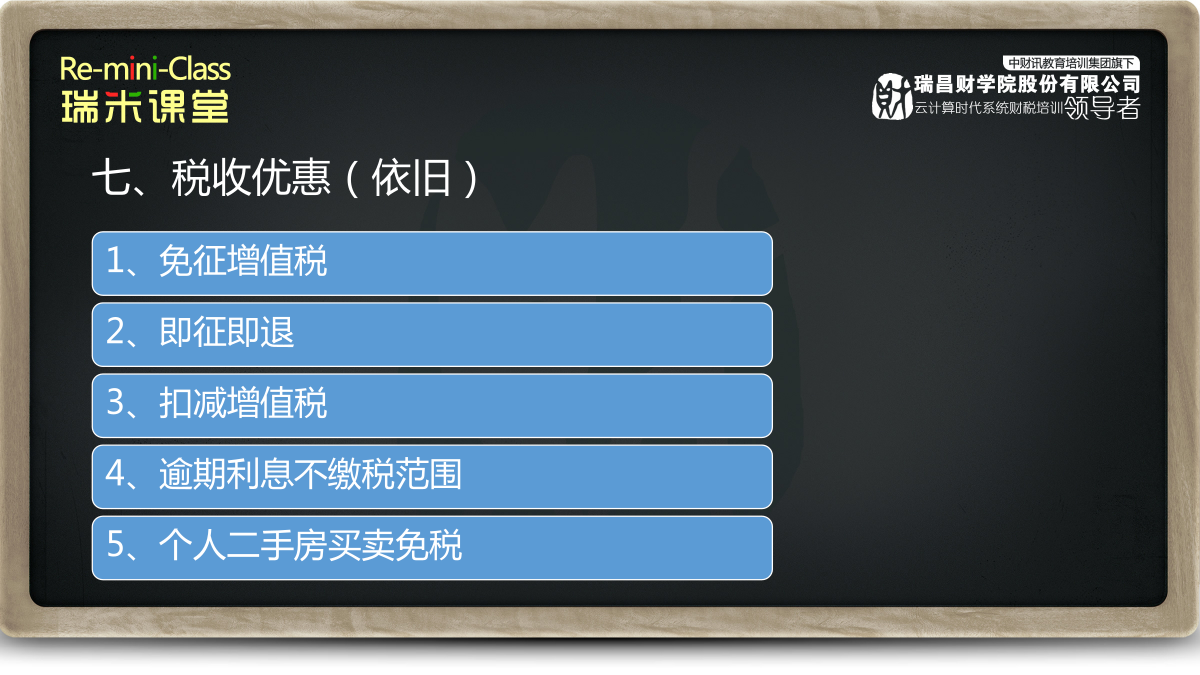

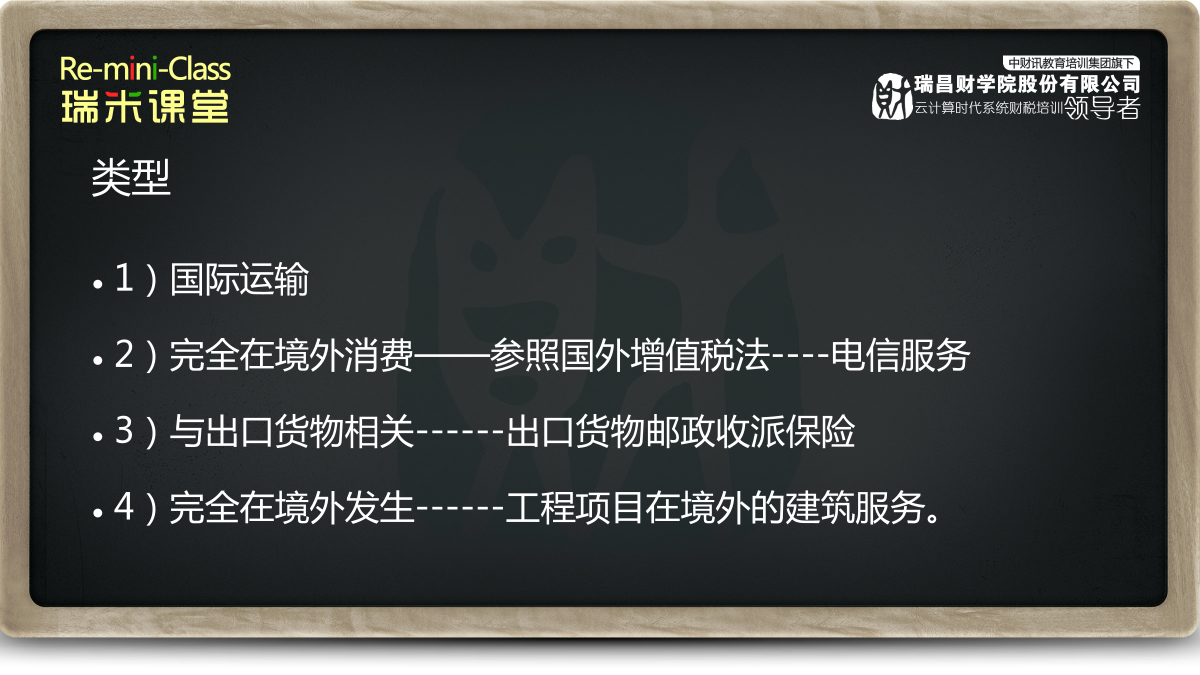

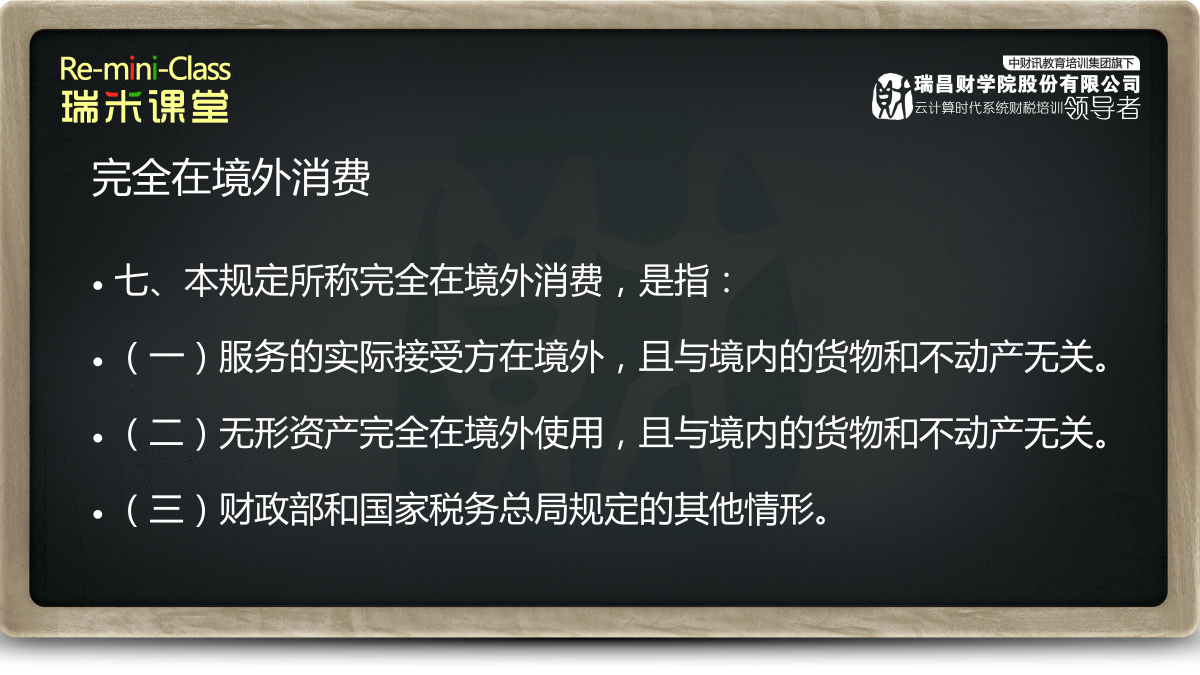

建筑业“营改增”的纳税处理与税收筹划Ⅴ七、税收优惠(依旧)7.1免征增值税7.2即征即退7.3扣减增值税规定7.4逾期利息不缴税范围7.5个人二手房买卖免税八、“零”税率与“免”税类型完全在境外消费境内A向境外C收取的,用于境内B公司的服务-----已经被排除在了免税之外九、混合销售与兼营精装修的土增比较第一天课程内容总结此课件下载可自行编辑修改,供参考!感谢您的支持,我们努力做得更好!

房地产建筑业“营改增”的纳税处理与税收筹划.pptx

建筑业“营改增”的纳税处理与税收筹划Ⅴ七、税收优惠(依旧)7.1免征增值税7.2即征即退7.3扣减增值税规定7.4逾期利息不缴税范围7.5个人二手房买卖免税八、“零”税率与“免”税类型完全在境外消费境内A向境外C收取的,用于境内B公司的服务-----已经被排除在了免税之外九、混合销售与兼营精装修的土增比较第一天课程内容总结此课件下载可自行编辑修改,供参考!感谢您的支持,我们努力做得更好!

营改增的纳税处理与税收筹划.pptx

一、增值税改革与营改增第一部分增值税改革与营改增一、营改增前发生业务的处理(一)5月1日之前售房款已缴营业税,5月1日以后发生退房如何处理?(二)差额计税不足扣除部分如何处理?(三)税收检查补缴税款的如何处理?(四)原增值税纳税人期末留抵额可否抵扣应税行为销项税额?二、增值税转型改革三、营业税改征增值税(一)增值税与营业税征税范围的划分2011年10月,国务院决定开展营改增试点,逐步将征收营业税的行业改为征收增值税;2011年11月16日,财政部、国家税务总局下发《营业税改征增值税试点方案》(财税〔201

建筑业“营改增”纳税筹划.pdf

建筑业“营改增”纳税筹划-营改增论文建筑业“营改增”纳税筹划[摘要]从建筑行业定位入手,在研究建筑业“营改增”现状和问题的基础上,分析了建筑业“营改增”所面临的业务难题,总结建筑企业面临的税率提升、难以抵扣的进项等税收困境,提出建筑企业应对“营改增”的适应性策略。[关键词]建筑业;营改增;纳税筹划;适应性策略doi:10.3969/j.issn.1673-0194.2015.04.0111[中图分类号]F812.42;F285[文献标识码]A[文章编号]1673-0194(2015)04-0145-02从

“营改增”后的建筑业纳税筹划研究.docx

“营改增”后的建筑业纳税筹划研究随着社会和经济的发展,税制也在不断地完善和更新。2016年4月1日,中国取消了营业税,改为增值税。这项政策被称为“营改增”。建筑业是一个重要的产业,营改增对这个行业的纳税策略产生了深远的影响。因此,本文将探讨营改增后建筑业的纳税筹划。一、营改增政策背景营业税是一种国内增值税前阶段消费税,包括一般纳税人营业税和小规模纳税人营业税。营业税的税率为3%、5%和20%。2016年,营业税率合并为5%和10%两个税率,由增值税代替征收。为什么要取消营业税?营业税存在一些问题,例如税种