土地增值税的税收ppt课件.ppt

天马****23

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共29页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

土地增值税的税收ppt课件.ppt

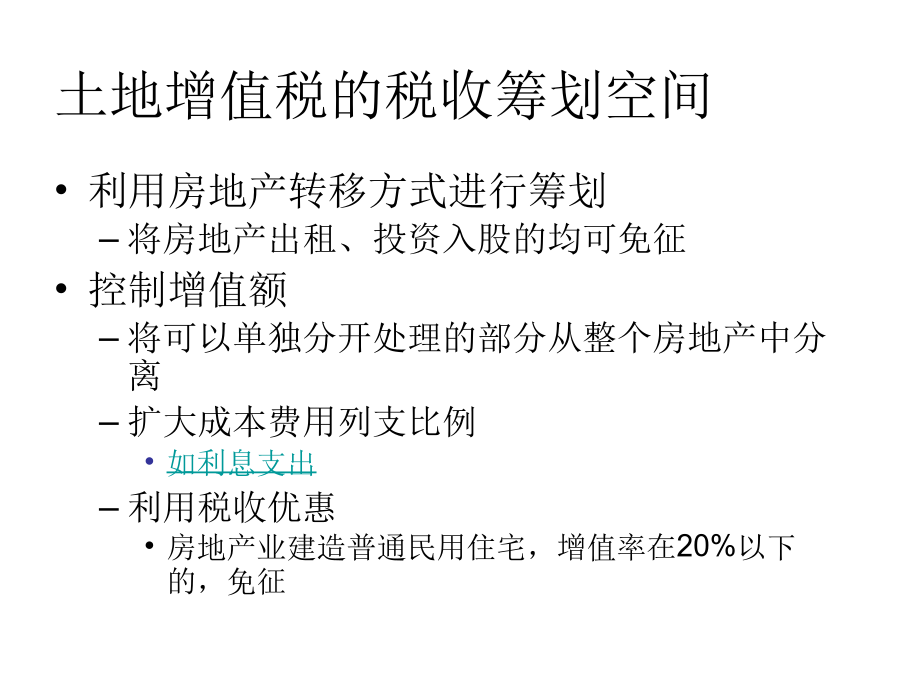

土地增值税的税收筹划3.具体情况判定(1)房地产的继承、房地产的赠与(直系亲属、直接赡养人、通过中国境内非营利的社会团体等)——没有因为权属变更而取得收入,不征土地增值税(2)房地产的出租、抵押(抵押期间)——产权没变,不征土地增值税(3)房地产交换:个人之间互换自有居住用房地产的,免征土地增值税(4)将房地产作价入股进行投资或作为联营条件的——免征土地增值税(5)企业兼并转让房地产——免征土地增值税(6)房地产的代建房行为、重新评估——权属没变,不征土地增值税4.税收优惠(1)纳税人建造普通标准住宅出售

土地增值税资源税税收筹划ppt课件.ppt

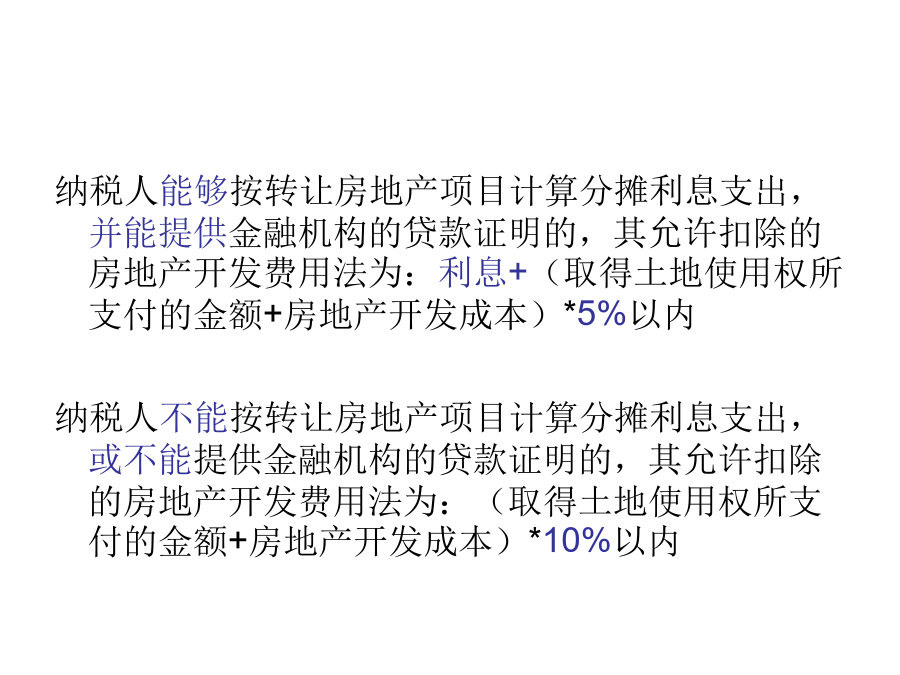

土地增值税资源税税收筹划第一部分:土地增值税一、土地增值税计税原理应纳税额=增值额△×税率一扣除项目∑C×速算扣除系数(转让收入R一扣除项目∑C)二、房地产企业的筹划方法(一)临界点筹划法(二)利息支出筹划法(三)费用转移筹划法(四)建房方式筹划法2.合作建房。《财政部、国家税务总局关于土地增值税一些具体问题规定的通知》规定:“对于一方出地,一方出资金,双方合作建房,建成后按比例分房自用的,暂免征收土地增值税”。比如某房地产开发企业购得一块土地的使用权准备修建住宅,则该企业可以预收购房者的购房款作为合作建

土地增值税ppt课件.ppt

第十三章土地增值税TaxonLandValue土地增值税自开征以来,已有17年的历史。20世纪90年代初期,伴随着我国第一拨房地产热,土地投机、炒卖之风在房地产中一度盛行。2008年全国房地产销售收入24071.3亿元,2009年43995亿元,根据新华社“新华视点”专栏2009年我国房地产平均利润率约50%。一、概念2006-2009年土地增值税收入与契税、税收总收入比较(单位:亿元)二、征税对象、范围二、征税对象、范围二、征税对象、范围二、征税对象、范围二、征税对象、范围三、纳税义务人四、应税收入五、

土地增值税政策讲义ppt课件.ppt

土地增值税政策讲义主要内容第一部分概述二、开征目的和意义一是适应经济发展的新形势,增强对房地产开发和房地产交易市场调控的需要。三、几个特点二是,土地增值税采用超率累进税率。土地增值税的适用税率采取超率累进税率,以转让应税房地产的增值额为计税依据,按照累进原则设计税率,实行分级计税。增值额高的,适用高税率,纳税多;增值额低的,适用低税率,纳税少,税收负担公平合理,体现了土地增值税的立法精神。三是,在征管中,引入了评税法。土地增值税的计税依据是以纳税人取得全部转让收入减去税法规定允许扣除项目金额后的余额。对于

土地增值税1ppt课件.ppt

土地增值税第一节土地增值税基本原理第二节纳税义务人第三节征税范围标准之一:转让的土地使用权是否国家所有。按照《中华人民共和国宪法》和《土地管理法》的规定,城市的土地属于国家所有。农村和城市郊区的土地除法律规定国家所有外,属于集体所有。国家为了公共利益,可以依照法律规定对集体土地实行征用,依法被征用后的土地属于国家所有。集体土地只有根据有关法律规定,由国家征用以后变为国家所有,才能进行转让。标准之二:土地使用权、地上建筑物及其附着物是否发生产权转让。1.土地增值税的征税范围不包括国有土地使用权出让所取得的收