广义线性模型ppt课件.ppt

天马****23

1/10

2/10

3/10

4/10

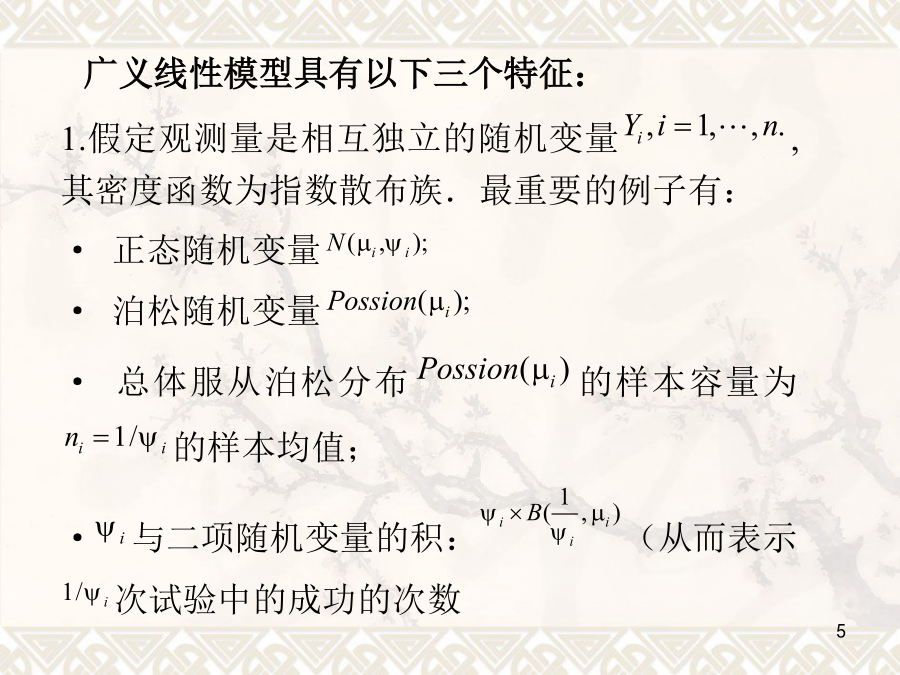

5/10

6/10

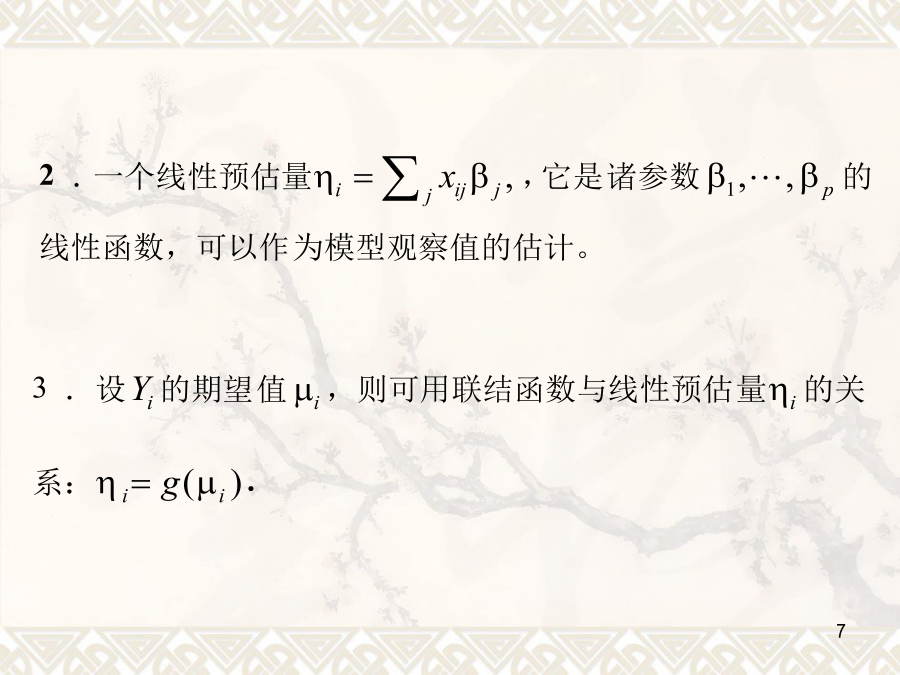

7/10

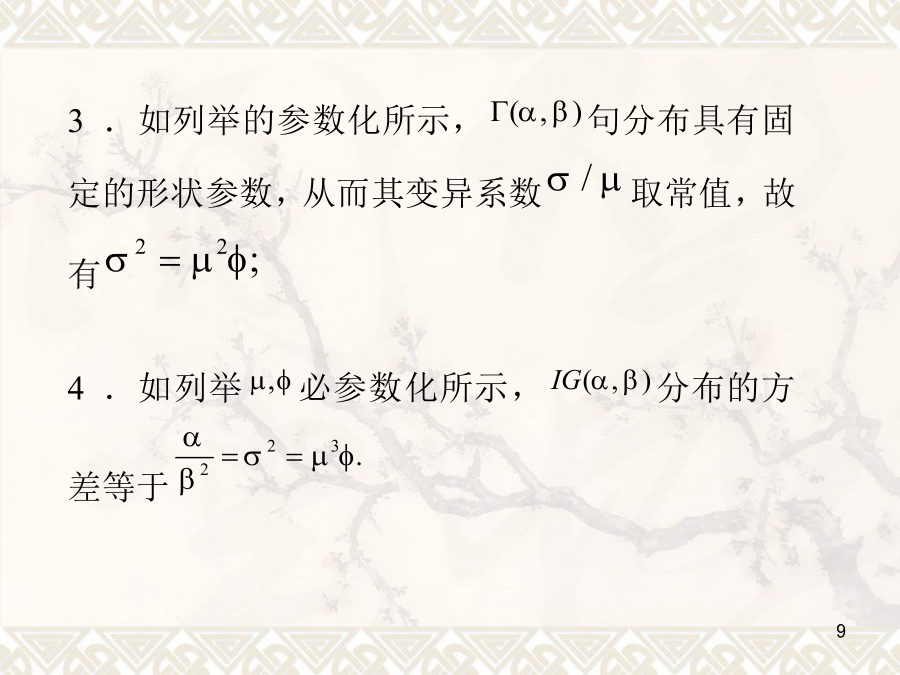

8/10

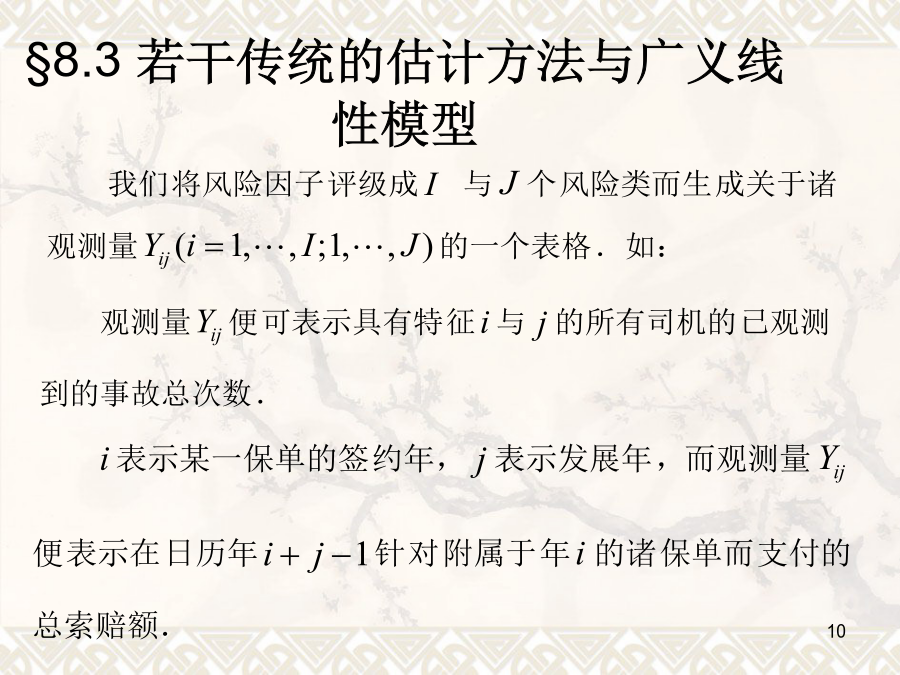

9/10

10/10

亲,该文档总共65页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

广义线性模型ppt课件.ppt

第8章广义线性模型回归分析中假定随机扰动服从这样的一些正态分布:其方差取常值,而均值则为附属数据的线性函数.很多精算问题可以利用特殊的广义线性模型来处理,如方差分析,泊松回归以及Logistic对数(logit)与概率(Probit)模型等的几类。精算数据与模型广义线性模型广义线性模型具有以下三个特征:伽玛随机变量注8.2.1(典则联结)9§8.3若干传统的估计方法与广义线性模型不妨先假定1213逐项置换法15首先可将(8.4)中的第一组方程改写为因此方法8.3.8(边缘总和法)1920若将下述关系式代入

解释概率模型Logit-Probit以及其他广义线性模型ppt课件.ppt

解释概率模型一、介绍二、广义线性模型和对其系数的解释三、二分的logit和probit模型解释logit模型对η或转化后的η的边际效应对η或转化后的η的边际效应给定自变量后的预测概率发生某事件概率的边际效应Probit模型解释Probit模型给定自变量后的预测概率对比四、序列logit和probit模型有时候,所得的结果并不仅仅是很有序地分布在决策树的某一个分支上。马达拉(Maddala,1983)讨论了克拉格和尤勒(Cragg&Uhler,1975)关于私家车需求的研究模型,提供了另外一种做决定的次序。

广义线性模型.doc

(完整word版)广义线性模型(完整word版)广义线性模型(完整word版)广义线性模型广义线性模型1.概述广义线性模型是传统的线性模型的延伸,它是总体均值通过一个非线性连接函数依赖于线性预测值,有许多广泛应用的统计模型都属于广义线性模型,其中包括正态误差的经典性模型,二元数据的对数和概率单位模型以及多项数据的对数线性模型,还有其它许多有用的统计模型,如果选择合适的连接函数和响应概率分布,也可以表示为广义线性模型。2.线性模型线性模型也称经典线性模型或一般线性模型,其模型的形式为:其中,是因变量的第i次

广义线性模型.ppt

广义线性模型Generalizedlinearmodel明确两个概念:SAS软件中的PROCGLM:TheGENMODProcedureTheGENMODprocedurefitsgeneralizedlinearmodels.Theclassofgeneralizedlinearmodelsisanextensionoftraditionallinearmodelsthatallowsthemeanofapopulationtodependonalinearpredictorthroughanonlin

广义线性模型.ppt

广义线性模型Generalizedlinearmodel明确两个概念:SAS软件中的PROCGLM:TheGENMODProcedureTheGENMODprocedurefitsgeneralizedlinearmodels.Theclassofgeneralizedlinearmodelsisanextensionoftraditionallinearmodelsthatallowsthemeanofapopulationtodependonalinearpredictorthroughanonlin